Trong chuyên mục hàng tháng mới nhất của mình tạp chí pv, Nền tảng công nghệ và đổi mới sáng tạo châu Âu về quang điện (ETIP PV) trình bày những phát hiện chính của Sách trắng về sản xuất PV. Báo cáo đánh giá cách thức các khuôn khổ chính sách và quy định đã phát triển đối với các công ty châu Âu trong lĩnh vực PV và so sánh các khuôn khổ này với sự phát triển chính sách công nghiệp PV của các thị trường toàn cầu quan trọng như Trung Quốc, Ấn Độ và Hoa Kỳ.

ETIP PV vừa công bố bản cập nhật Sách trắng về sản xuất PV được xuất bản lần đầu vào tháng 2023 năm XNUMX. Bản cập nhật mới này tập trung vào ba điểm cốt lõi.

Đầu tiên, bài viết đánh giá cách thức chính sách và khuôn khổ pháp lý đã phát triển như thế nào đối với các công ty châu Âu trong lĩnh vực PV và so sánh các khuôn khổ này với sự phát triển chính sách công nghiệp PV của các thị trường toàn cầu quan trọng (ví dụ: Trung Quốc, Ấn Độ và Hoa Kỳ).

Thứ hai, bài viết thảo luận về khả năng phục hồi của chuỗi giá trị PV châu Âu và đặc biệt là tác động kinh tế dài hạn của các biện pháp nêu trên đối với giá năng lượng ở châu Âu.

Cuối cùng, bài viết khám phá vai trò của đổi mới trong số lượng chính sách công nghiệp ngày càng tăng ở châu Âu, để hiểu rõ hơn cách tận dụng bối cảnh rộng lớn của các viện nghiên cứu và công ty đổi mới sáng tạo ở châu Âu.

- Các chính sách công nghiệp được đưa ra hoặc đề xuất vào nửa cuối năm 2023

Liên minh châu Âu và các quốc gia thành viên châu Âu đang xây dựng tiền đề cho một chiến lược công nghiệp cho quang điện và trong nửa cuối năm 2023, họ đã công bố chi tiết hơn các chính sách hỗ trợ tái công nghiệp hóa chuỗi giá trị PV. Một số chính sách này bao gồm, nhưng không giới hạn ở Đạo luật Công nghiệp Net Zero, Khung khủng hoảng và chuyển đổi tạm thời và Đạo luật Nguyên liệu thô quan trọng. Ngoài các khuôn khổ dựa trên EU này, mỗi quốc gia thành viên trình bày các chiến lược chính sách riêng của mình, được thảo luận chi tiết hơn trong ấn phẩm ETIP PV.

Ngoài các chính sách công nghiệp PV tại EU, bài báo cũng thảo luận ngắn gọn về các chính sách sản xuất PV tại Ấn Độ, Hoa Kỳ và Trung Quốc. Ấn Độ đã tạo ra một khuôn khổ cụ thể cho các nhà sản xuất trong nước, kết hợp các điều khoản từ rào cản đối với đối thủ cạnh tranh trên các phân khúc thị trường cụ thể, thuế quan, hỗ trợ CAPEX và OPEX. Hoa Kỳ đã thúc đẩy năng lực sản xuất pin mặt trời và mô-đun thông qua Đạo luật giảm lạm phát (IRA) và giảm đáng kể thuế và cấm nhập khẩu các sản phẩm PV được sản xuất phi đạo đức. Tuy nhiên, cho đến nay IRA vẫn chưa thành công trên toàn bộ chuỗi giá trị; ví dụ, không có khoản đầu tư mới nào vào polysilicon năng lượng mặt trời được công bố công khai. Cuối cùng, Trung Quốc - với tư cách là nhà sản xuất PV hàng đầu toàn cầu - đã có các ưu đãi chính sách và đầu tư sản xuất lớn kể từ năm 2001. Gần đây hơn, Trung Quốc đã công bố hai chương trình quan trọng khác: chương trình Golden Sun - để trợ cấp nhu cầu liên quan đến việc lắp đặt các công nghệ hiệu suất cao và chương trình Top Runner - để khuyến khích các nhà sản xuất nhắm mục tiêu vào các công nghệ PV hiệu quả nhất.

- Chi phí của các chính sách phục hồi cho người tiêu dùng châu Âu

Chi phí sở hữu (CoO) giả sử một nhà máy sản xuất PV tích hợp 10 GW đã được phân tích cho ba công nghệ PV: TOPCon, HJT hoặc IBC (tất cả đều đang nhanh chóng giành được thị phần vì chúng hứa hẹn hiệu quả cao hơn PERC) đối với Trung Quốc (kịch bản thấp và cao), Ấn Độ, EU (kịch bản thấp và cao) và Hoa Kỳ. Trung Quốc (thấp) có 16 (TOPCon và IBC) và 17 (HJT) USDct/Wp, Trung Quốc (cao) và Ấn Độ có 19 – 21 USDct/Wp cho tất cả các công nghệ, EU (thấp) có 24 – 25 USDct/Wp, EU (cao) có khoảng 30 USDct/Wp và Hoa Kỳ có khoảng 28 – 29 USDct/Wp cho tất cả các công nghệ. Sự thay đổi về chi phí xuất hiện do chi phí vật liệu, nhân công, thiết bị và xây dựng khác nhau – tất cả đều cao hơn ở EU và Hoa Kỳ so với ở Trung Quốc và Ấn Độ.

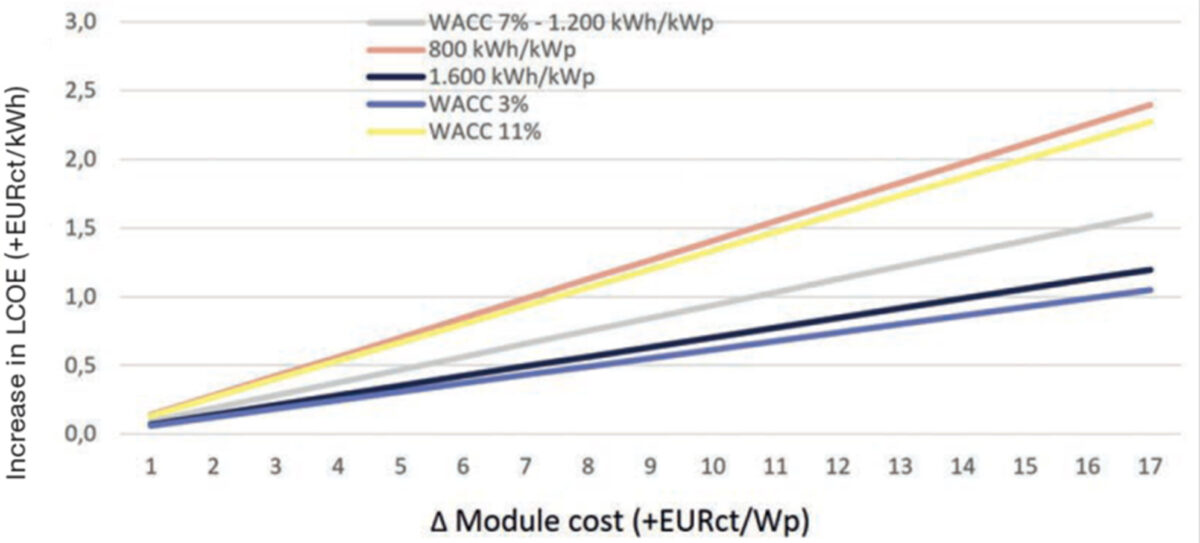

Tiếp theo, bài báo đã khám phá ảnh hưởng của giá mô-đun cao hơn đối với LCOE tại các địa điểm khác nhau và với các chi phí vốn khác nhau. Khi nền kinh tế châu Âu đang thoát khỏi giai đoạn lãi suất thấp kéo dài, tác động của lãi suất sẽ được các nhà phát triển dự án cảm nhận nhiều hơn và đặt ra một thách thức bổ sung đối với các yêu cầu cấp thiết của khả năng phục hồi. Trong bối cảnh lãi suất rất cao (ví dụ: 11%), một sản phẩm quy mô tiện ích trong khí hậu Bắc Âu có thể phải đối mặt với các dự án có LCOE cao hơn tới 25% đối với 'khả năng phục hồi' trong trường hợp các mô-đun đắt hơn 15 cEUR/Wp để sản xuất. Điều này có thể có tác động đáng kể đến tốc độ phát triển. Tuy nhiên, nếu chênh lệch chi phí sản xuất được giảm thiểu (ví dụ: 5 cEUR/Wp) và lãi suất vẫn ở mức vừa phải (ví dụ: 3%), khả năng phục hồi chỉ mang lại mức phí bảo hiểm khoảng 5%.

Để giải quyết những thách thức về khả năng phục hồi, các nhà hoạch định chính sách cần đảm bảo họ cung cấp các công cụ để giảm thiểu chênh lệch chi phí sản xuất cho các nhà sản xuất PV. Trong khi trọng tâm hiện tại quan trọng của các chính sách hỗ trợ ở châu Âu nằm ở CAPEX, thì có vẻ rõ ràng từ cấu trúc chi phí sản xuất PV (nơi điện là thành phần có tác động đặc biệt đến khả năng cạnh tranh tương đối) và thành công so sánh của các quốc gia lựa chọn cách tiếp cận khác (ví dụ như Hoa Kỳ) rằng các công cụ OPEX chuyên dụng cũng sẽ có liên quan để củng cố chuỗi cung ứng công nghiệp PV của châu Âu.

Do đó, để hỗ trợ quá trình chuyển đổi sản xuất PV của châu Âu hướng tới khả năng cạnh tranh toàn cầu (tức là thu hẹp khoảng cách chênh lệch về chi phí/Wp), nhiều biện pháp khác nhau có thể có liên quan vì điều quan trọng là phải giải quyết các khoảng cách khác nhau trong chuỗi giá trị.

- Tập trung vào công nghệ: xu hướng và tác động của chính sách công nghiệp đối với các nỗ lực R&I, xem xét vai trò của thiết bị sản xuất

Để cạnh tranh trên toàn cầu về việc giới thiệu các công nghệ tiên tiến ra thị trường, các tác nhân công nghiệp EU tập trung vào đầu tư vào R&I, trong khi các nhà sản xuất EU áp dụng chiến lược tăng trưởng sản xuất nhanh chóng có liên quan, bao gồm tiếp cận nhập khẩu khối lượng lớn thiết bị giá cả phải chăng từ Châu Á. Ngành công nghiệp phải đối mặt với thách thức về quy mô lớn của thiết bị, đầu tư, sản xuất và giao hàng cần thiết trong một thời gian ngắn như vậy. Một trong những thách thức chính mà các nhà hoạch định chính sách phải giải quyết ở cấp độ châu Âu và quốc gia là tìm ra sự cân bằng giữa nhu cầu mở rộng nhanh chóng năng lực sản xuất và đạt được khả năng cạnh tranh về chi phí đủ để phục hồi ngắn hạn của ngành công nghiệp PV châu Âu, và nhu cầu duy trì khả năng cạnh tranh thông qua đổi mới và các sản phẩm chất lượng cao để tiếp cận thị trường ở quy mô lớn để phục hồi dài hạn cho thị trường PV châu Âu.

Với việc thiếu sản xuất PV tích hợp quy mô đa GW ở Châu Âu và sự cạnh tranh ngày càng tăng với các nhà sản xuất máy móc Châu Á, các nhà sản xuất thiết bị Châu Âu phải đối mặt với những lựa chọn đầu tư nghiên cứu và phát triển (R&D) khó khăn. Trong trường hợp xấu nhất, các nhà sản xuất máy móc này có nguy cơ phát triển các công cụ không thâm nhập vào thị trường và sẽ không tạo ra doanh thu, mặc dù có khoản đầu tư R&D cao. Do đó, một yếu tố giảm rủi ro và cam kết của các công ty trong việc đầu tư vào việc phát triển thêm các sản phẩm và dịch vụ của họ là cần thiết để nâng cao vị thế của các nhà sản xuất máy móc Châu Âu và đến lượt mình là toàn bộ ngành sản xuất PV.

Hơn nữa, một chiến lược R&I hỗ trợ của Châu Âu mở ra những khả năng mới dẫn đến sự đa dạng hóa các công nghệ tiên tiến. Các chủ đề có tầm quan trọng cụ thể đối với R&I máy móc và thiết bị, để kể tên một vài chủ đề, bao gồm các phương pháp học máy dựa trên dữ liệu, lượng khí thải carbon của thiết bị, sử dụng vật tư tiêu hao thấp hơn và kết quả chất lượng cao ở cấp độ sản phẩm.

Cuối cùng, nâng cấp sản xuất là một bước quan trọng trong ngắn hạn, nhưng việc cung cấp các công cụ để đưa công nghệ mới ra thị trường cũng rất cấp thiết vì hiệu suất và khả năng dẫn đầu về công nghệ là thành phần chính của khả năng cạnh tranh.

Do đó, một thách thức quan trọng của chính sách công nghiệp hiện nay là đảm bảo ngành PV châu Âu có thể đón đầu làn sóng công nghệ tiên tiến sắp tới, đáng chú ý nhất là sự xuất hiện của các quy trình mới cho các vật liệu mới nổi như perovskite.

Nếu bạn muốn theo dõi thêm thông tin về các sự kiện và hoạt động của ETIP PV, hãy theo dõi chúng tôi qua bản tin hàng tháng, các bài viết hàng tháng của chúng tôi tại tạp chí pv hoặc kênh LinkedIn của chúng tôi. Ngoài ra, nếu bạn quan tâm đến việc làm việc với chúng tôi, hãy cân nhắc nộp đơn xin tham gia một trong các nhóm làm việc của chúng tôi - chúng tôi luôn tích cực tìm kiếm các chuyên gia và những người đam mê PV để tham gia các nhóm làm việc của chúng tôi.

Các quan điểm và ý kiến được trình bày trong bài viết này là của riêng tác giả và không nhất thiết phản ánh những quan điểm và ý kiến của tạp chí pv.

Nội dung này được bảo vệ bản quyền và không được phép sử dụng lại. Nếu bạn muốn hợp tác với chúng tôi và muốn sử dụng lại một số nội dung của chúng tôi, vui lòng liên hệ: editors@pv-magazine.com.

Nguồn từ tạp chí pv

Tuyên bố miễn trừ trách nhiệm: Thông tin nêu trên được cung cấp bởi pv-magazine.com độc lập với Cooig.com. Cooig.com không tuyên bố và bảo đảm về chất lượng và độ tin cậy của người bán và sản phẩm.