1. พื้นฐานการพัฒนา: อุตสาหกรรมการพิมพ์ 3 มิติที่ขับเคลื่อนด้วยนโยบายเสริมสร้างนวัตกรรมทางเทคโนโลยี

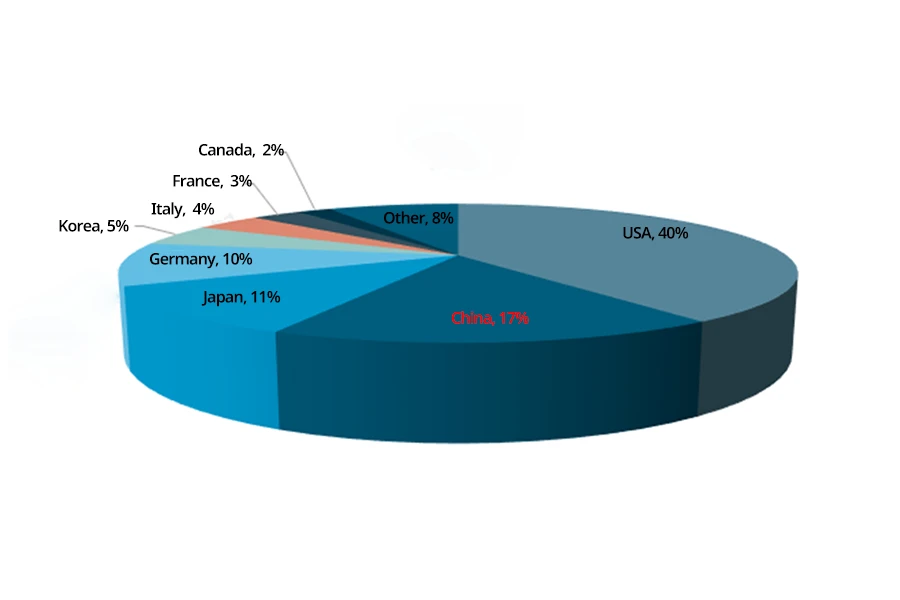

เมื่อพิจารณาในระดับโลกของอุตสาหกรรมการพิมพ์ 3 มิติ จีนอยู่ในอันดับที่สองในโครงสร้างระดับภูมิภาคของอุตสาหกรรมการพิมพ์ 3 มิติระดับโลก คิดเป็น 17% เนื่องจากอยู่ในช่วงเริ่มต้นของการเติบโตและขาดเทคโนโลยีหลักและบุคลากรที่มีความสามารถล้ำสมัย จีนได้ดำเนินการตามมาตรการต่างๆ เพื่อส่งเสริมการพัฒนาของอุตสาหกรรมการพิมพ์ 3 มิติ “แนวทางปฏิบัติในการส่งเสริมการลดการสูญเสียและการปรับปรุงประสิทธิภาพในการแปรรูปผลิตภัณฑ์ทางการเกษตรในปี 2021” เสนอให้ใช้เทคโนโลยีใหม่ๆ เช่น การผลิตอัจฉริยะ การสังเคราะห์เทคโนโลยีชีวภาพ และการพิมพ์ 3 มิติ เพื่อบูรณาการและรวบรวมเนื้อหาเทคโนโลยีขั้นสูงที่ใช้ได้อย่างกว้างขวางและเทคนิคการแปรรูปผลิตภัณฑ์ทางการเกษตรที่ประหยัดทรัพยากร และอุปกรณ์สนับสนุนเพื่อลดการใช้ทรัพยากรและพลังงาน “ประเด็นสำคัญของงานด้านการเกษตร ชนบท วิทยาศาสตร์ การศึกษา สิ่งแวดล้อม และพลังงานในปี 2019” ที่เผยแพร่ในปี 2019 เสนอให้เร่งการวิจัยและพัฒนาเทคโนโลยีทางการเกษตรอัจฉริยะ เช่น บิ๊กดาต้า คลาวด์คอมพิวติ้ง และการพิมพ์ 3 มิติ เพื่อสร้างข้อได้เปรียบด้านนวัตกรรมอิสระในสาขาใหม่ที่เกิดขึ้น

2. สถานะการพัฒนาปัจจุบัน: สาขาการใช้งานปลายน้ำมีขอบเขตกว้าง และขนาดตลาดอุตสาหกรรมยังคงเติบโตอย่างต่อเนื่อง

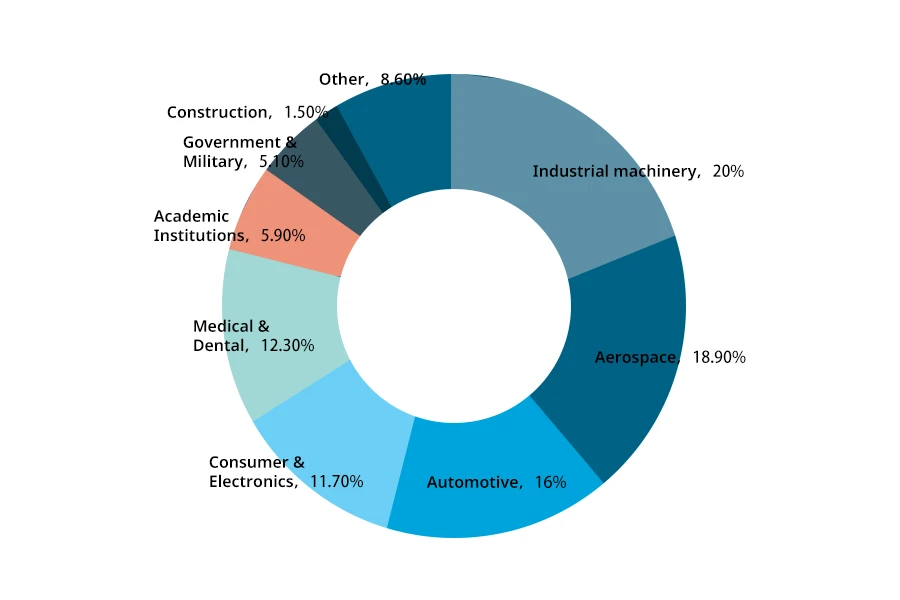

การเพิ่มปริมาณวัตถุดิบต้นน้ำอย่างต่อเนื่องช่วยส่งเสริมการขยายตัวของสาขาการใช้งานของอุตสาหกรรมการพิมพ์ 3 มิติเป็นอย่างมาก และส่งเสริมให้อุตสาหกรรมขยายตัวจากตลาดผู้บริโภคไปสู่ตลาดการผลิตระดับสูง ปัจจุบัน สาขาการใช้งานของอุตสาหกรรมการพิมพ์ 3 มิติของจีน ได้แก่ เครื่องจักรวิศวกรรม อวกาศ ยานยนต์ สินค้าอุปโภคบริโภคและอิเล็กทรอนิกส์ การแพทย์และทันตกรรม สถาบันการศึกษา รัฐบาลและทหาร การก่อสร้าง และอื่นๆ ในส่วนของเครื่องจักรวิศวกรรม ขนาดตลาดได้ขยายตัวเพิ่มขึ้นอีก สถิติแสดงให้เห็นถึงแนวโน้มขาขึ้นที่ชัดเจนในขนาดตลาดอุตสาหกรรมการพิมพ์ 3 มิติของจีน ขนาดตลาดอยู่ที่เพียง 9.8 พันล้านหยวนในปี 2017 และภายในปี 2021 ขนาดตลาดการพิมพ์ 3 มิติได้เพิ่มขึ้นถึง 26.5 พันล้านหยวน เพิ่มขึ้น 16.7 พันล้านหยวน คาดว่าจะรักษาแนวโน้มการเติบโตในปี 2022 โดยขนาดตลาดจะอยู่ที่ 34.45 พันล้านหยวน

3. ภูมิทัศน์องค์กร: รายได้ขององค์กรเพิ่มขึ้น และการลงทุนด้านการวิจัยและพัฒนาแข็งแกร่งขึ้น

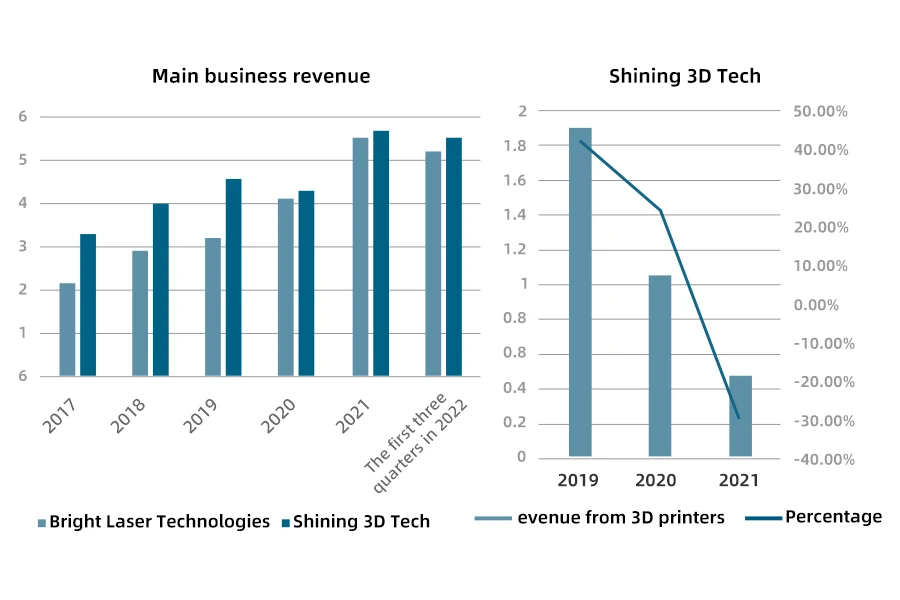

เมื่อพิจารณาการกระจายตัวของระดับการแข่งขันขององค์กร Bright Laser Technologies และ Shining 3D Tech อยู่ในระดับที่สอง โดยมีรายได้จากการดำเนินงานเกิน 500 ล้านหยวน ในสามไตรมาสแรกของปี 2022 รายได้จากการดำเนินงานทั้งหมดของ Bright อยู่ที่ 520 ล้านหยวน และรายได้ธุรกิจหลักของ Shining 3D อยู่ที่ 548 ล้านหยวน Bright เป็นองค์กรด้านเทคโนโลยีขั้นสูงที่เชี่ยวชาญด้านการผลิตสารเติมแต่งโลหะในอุตสาหกรรม รายได้จากการดำเนินงานหลักอยู่ในผลิตภัณฑ์อุตสาหกรรม 3 มิติ และการลงทุนด้านการวิจัยและพัฒนายังแสดงให้เห็นถึงแนวโน้มที่เพิ่มขึ้นอีกด้วย ภายในปี 2021 การลงทุนด้านการวิจัยและพัฒนาของบริษัทอยู่ที่ 114 ล้านหยวน คิดเป็น 20.69% ของรายได้จากการดำเนินงานทั้งหมด Shining 3D เป็นองค์กรด้านนวัตกรรมเทคโนโลยีที่เชี่ยวชาญด้านซอฟต์แวร์ดิจิทัล 3 มิติที่มีความแม่นยำสูงและเทคโนโลยีฮาร์ดแวร์ที่ใช้คอมพิวเตอร์วิชัน การพิมพ์ 3 มิติเป็นหนึ่งในผลิตภัณฑ์ของบริษัท และในปี 2021 รายได้จากการดำเนินงานของผลิตภัณฑ์การพิมพ์ 3 มิติคิดเป็นประมาณ 8% ของรายได้จากการดำเนินงานทั้งหมด การลงทุนด้านการวิจัยและพัฒนาของบริษัทมีมูลค่า 144 ล้านหยวน คิดเป็น 25.37% ของรายได้จากการดำเนินงานทั้งหมด

4. แนวโน้มการพัฒนา: สาขาการใช้งานของอุตสาหกรรม 3 มิติยังคงขยายตัว และการพัฒนาอย่างยั่งยืนเป็นสิ่งสำคัญอันดับต้นๆ สำหรับอุตสาหกรรม

ในอนาคต อุตสาหกรรมการพิมพ์ 3 มิติของโลกยังคงเติบโตอย่างรวดเร็ว ในขณะที่จีนยังคงก้าวข้ามอุปสรรคด้านเทคโนโลยี อุตสาหกรรมจะเติบโตต่อไปและเข้าสู่ยุคของการพัฒนาอุตสาหกรรมขนาดใหญ่ ความต้องการการพิมพ์ 3 มิติด้วยโลหะมีสูงในอุตสาหกรรมการบินและอวกาศ ยานยนต์ ทางทะเล นิวเคลียร์ และอุปกรณ์ทางการแพทย์ และการใช้งานมีแนวโน้มขยายตัวอย่างรวดเร็ว ในขณะที่ประเทศค่อยๆ ให้ความสำคัญกับการปกป้องสิ่งแวดล้อม การพัฒนาอุตสาหกรรมก็ค่อยๆ เปลี่ยนแปลงไปเพื่อให้สอดคล้องกับแนวโน้มนโยบาย วิศวกรและนักออกแบบจะคิดทบทวนการออกแบบตลอดวงจรชีวิตของผลิตภัณฑ์ทั้งหมดเพื่อให้บรรลุการผสานรวมโครงสร้างของชิ้นส่วน ลดการใช้วัสดุและของเสียโดยการผลิตชิ้นส่วนน้ำหนักเบาที่มีรูปทรงเรขาคณิตที่ซับซ้อน ลดน้ำหนักของยานพาหนะและเครื่องบินเพิ่มเติม ปรับปรุงประสิทธิภาพการใช้เชื้อเพลิง และลดการปล่อยก๊าซเรือนกระจกและการใช้พลังงาน นอกจากนี้ เนื่องจากผู้ผลิตจำนวนมากขึ้นเรื่อยๆ ถ่ายโอนไฟล์ดิจิทัลสำหรับการผลิตในท้องถิ่นแทนที่จะส่งมอบสินค้าผ่านการขนส่งจากสถานที่ห่างไกล การขนส่งจะลดลงอย่างมาก ซึ่งช่วยลดต้นทุน การใช้พลังงาน ของเสีย และการปล่อยมลพิษต่อไป

คำสำคัญ: การพิมพ์ 3 มิติ; สาขาการใช้งาน; ภาพรวมขององค์กร; แนวโน้มการพัฒนา

1. พื้นฐานการพัฒนา: อุตสาหกรรมการพิมพ์ 3 มิติที่ขับเคลื่อนด้วยนโยบายเสริมสร้างนวัตกรรมทางเทคโนโลยี

เมื่อพิจารณาในระดับโลกของอุตสาหกรรมการพิมพ์ 3 มิติ ตลาดการพิมพ์ 3 มิติทั่วโลกมีมูลค่าถึง 15.244 พันล้านเหรียญสหรัฐในปี 2021 สหรัฐอเมริกามีส่วนแบ่ง 40% ของส่วนแบ่งทั่วโลก ทำให้เป็นพื้นที่ที่มีความเข้มข้นหลักสำหรับบริษัทการพิมพ์ 3 มิติในปัจจุบัน อุตสาหกรรมการพิมพ์ 3 มิติของจีนอยู่ในช่วงเริ่มต้นของการเติบโต และการขาดเทคโนโลยีหลักที่เกี่ยวข้องและบุคลากรที่มีความสามารถล้ำสมัยทำให้การพัฒนาของอุตสาหกรรมการพิมพ์ 3 มิติในปัจจุบันของจีนมีข้อจำกัดอย่างรุนแรง จีนอยู่ในอันดับที่สองในโครงสร้างระดับภูมิภาคของอุตสาหกรรมการพิมพ์ 3 มิติระดับโลกในแง่ของส่วนแบ่งการตลาด โดยคิดเป็น 17%

ภายใต้กระแสการผลิตแบบดิจิทัลระดับโลก หุ่นยนต์อัจฉริยะ ปัญญาประดิษฐ์ และเทคโนโลยีการพิมพ์ 3 มิติได้รับการพัฒนาอย่างต่อเนื่อง แม้ว่าเทคโนโลยีการพิมพ์ 3 มิติของจีนจะมีข้อบกพร่องบางประการ และอุตสาหกรรมยังคงไม่พัฒนาเต็มที่ แต่ก็ได้แสดงให้เห็นถึงข้อได้เปรียบที่เป็นเอกลักษณ์ในด้านการออกแบบผลิตภัณฑ์ การผลิตผลิตภัณฑ์ที่ซับซ้อนและพิเศษ และบริการเฉพาะบุคคล ดังนั้น จีนจึงรับรู้ถึงผลกระทบอันล้ำลึกของการผลิตอัจฉริยะและการผลิตแบบดิจิทัลที่มีต่อประเทศอย่างเต็มที่ เร่งการพัฒนาอุตสาหกรรมการพิมพ์ 3 มิติ และส่งเสริมการเปลี่ยนแปลงของจีนจาก "พลังการผลิต" เป็น "แหล่งผลิตที่ทรงพลัง" "ความคิดเห็นเชิงแนวทางเกี่ยวกับการส่งเสริมการลดการสูญเสียและการปรับปรุงประสิทธิภาพในการแปรรูปผลิตภัณฑ์ทางการเกษตรในปี 2021" เสนอให้ใช้เทคโนโลยีใหม่ เช่น การผลิตอัจฉริยะ การสังเคราะห์เทคโนโลยีชีวภาพ และการพิมพ์ 3 มิติ เพื่อบูรณาการและประกอบเนื้อหาเทคโนโลยีขั้นสูงที่ใช้ได้อย่างกว้างขวางและเทคนิคการแปรรูปผลิตภัณฑ์ทางการเกษตรที่ประหยัดทรัพยากร และอุปกรณ์สนับสนุนเพื่อลดการใช้วัสดุและพลังงาน ใน “แผนโดยรวมสำหรับโครงการนำร่องที่ครอบคลุมของเซี่ยงไฮ้เพื่อการขยายการเปิดกว้างของอุตสาหกรรมบริการ” รัฐบาลจีนได้เสริมสร้างการทำงานของฐานการส่งออกบริการดิจิทัลแห่งชาติ ส่งเสริมการพัฒนาอุตสาหกรรมชั้นนำ เช่น วงจรรวม วัฒนธรรมดิจิทัล ปัญญาประดิษฐ์ และความปลอดภัยของข้อมูล นอกจากนี้ รัฐบาลยังวางโครงร่างสาขาใหม่ที่กำลังเติบโต เช่น การพิมพ์ 3 มิติและข้อมูลขนาดใหญ่ และเร่งการรวมศูนย์ของกลุ่มวิสาหกิจบริการดิจิทัลที่มีอิทธิพลระดับโลก “ประเด็นสำคัญของงานด้านการเกษตร ชนบท วิทยาศาสตร์ การศึกษา สิ่งแวดล้อม และพลังงานในปี 2019” ที่เผยแพร่ในปี 2019 เสนอให้เร่งวิจัยและพัฒนาเทคโนโลยีเกษตรอัจฉริยะ เช่น ข้อมูลขนาดใหญ่ คลาวด์คอมพิวติ้ง และการพิมพ์ 3 มิติ เพื่อสร้างข้อได้เปรียบด้านนวัตกรรมอิสระในสาขาใหม่ที่กำลังเติบโต

2. สถานะการพัฒนาปัจจุบัน: สาขาการใช้งานปลายน้ำมีขอบเขตกว้าง และขนาดตลาดอุตสาหกรรมยังคงเติบโตอย่างต่อเนื่อง

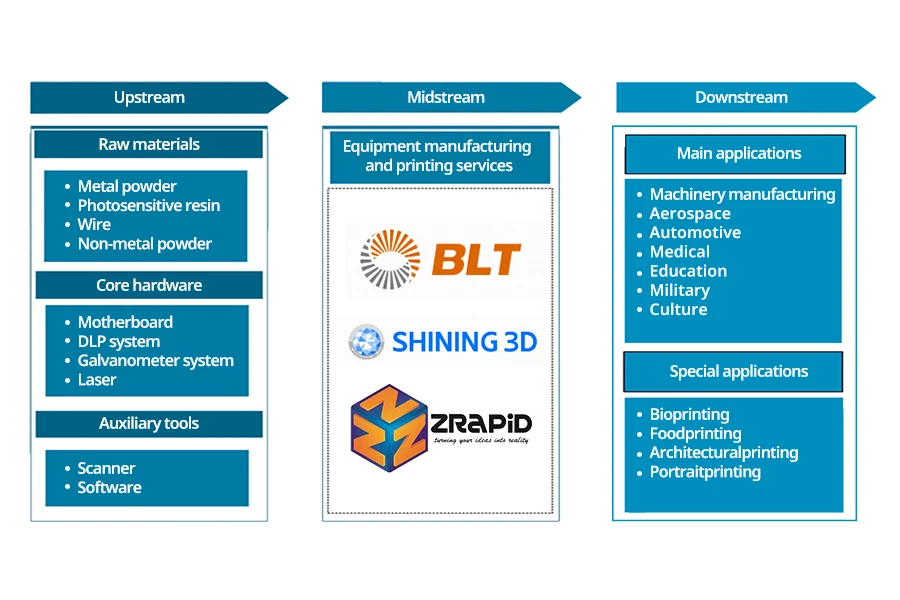

การพิมพ์ 3 มิติ หรือที่เรียกว่าการผลิตแบบเติมแต่ง เป็นเทคโนโลยีการสร้างต้นแบบอย่างรวดเร็วประเภทหนึ่งที่ใช้ไฟล์โมเดลดิจิทัลเพื่อสร้างวัตถุต่างๆ ผ่านการพิมพ์แบบเลเยอร์ต่อเลเยอร์โดยใช้วัสดุที่สามารถยึดติดได้ เช่น ผงโลหะหรือพลาสติก เมื่อพิจารณาห่วงโซ่อุตสาหกรรมของอุตสาหกรรมการพิมพ์ 3 มิติ จะเห็นว่าอุตสาหกรรมต้นน้ำประกอบด้วยวัตถุดิบ ฮาร์ดแวร์หลัก เครื่องมือเสริม และอื่นๆ เป็นหลัก อุตสาหกรรมระดับกลางประกอบด้วยผู้ผลิตอุปกรณ์และผู้ให้บริการการพิมพ์ 3 มิติเป็นหลัก อุตสาหกรรมปลายน้ำส่วนใหญ่ใช้ในการผลิตเครื่องจักร อวกาศ ยานยนต์ การแพทย์ การศึกษา ทหาร วัฒนธรรม และอื่นๆ โดยมีการใช้งานเฉพาะ เช่น เทคโนโลยีชีวภาพ อาหาร สถาปัตยกรรม และการพิมพ์ภาพเหมือน เป็นต้น

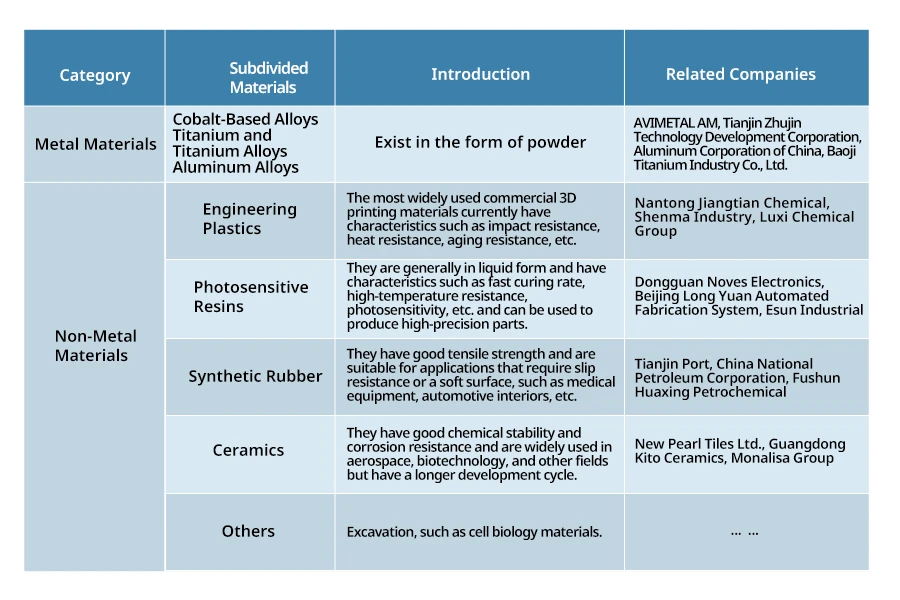

วัสดุการพิมพ์ 3 มิติเป็นส่วนประกอบกลางกระแสที่สนับสนุนอุตสาหกรรมการพิมพ์ 3 มิติ ตามสถิติ วัสดุการพิมพ์ 3 มิติแบ่งออกเป็นวัสดุโลหะและวัสดุที่ไม่ใช่โลหะเป็นหลัก วัสดุโลหะส่วนใหญ่เป็นผง ในขณะที่การใช้งานที่ไม่ใช่โลหะค่อนข้างกว้างขวาง รวมถึงพลาสติกวิศวกรรม เรซินไวต่อแสง ยางสังเคราะห์ เซรามิก และวัสดุที่ไม่ใช่โลหะอื่นๆ พลาสติกวิศวกรรมเป็นวัสดุการพิมพ์ 3 มิติที่ใช้กันอย่างแพร่หลายที่สุด โดยมีคุณสมบัติ เช่น ทนต่อแรงกระแทก ทนความร้อน และทนต่อการเสื่อมสภาพ เรซินไวต่อแสงในรูปของเหลวมีอัตราการบ่มที่รวดเร็ว ทนต่ออุณหภูมิสูง และไวต่อแสง ทำให้ใช้กันอย่างแพร่หลายในการผลิตชิ้นส่วนที่มีความแม่นยำสูง ยางสังเคราะห์มีความแข็งแรงในการดึงที่ดีและเหมาะสำหรับอุปกรณ์ทางการแพทย์ ภายในรถยนต์ และสาขาอื่นๆ เซรามิกมีเสถียรภาพทางเคมีที่ดีและทนต่อการกัดกร่อนที่แข็งแกร่ง และใช้กันอย่างแพร่หลายในอุตสาหกรรมการบินและอวกาศและเทคโนโลยีชีวภาพ

ด้วยการเสริมวัตถุดิบต้นน้ำอย่างต่อเนื่อง อุตสาหกรรมการพิมพ์ 3 มิติจึงได้ขยายพื้นที่การใช้งานอย่างมาก ส่งเสริมการขยายตัวจากตลาดผู้บริโภคไปสู่ตลาดการผลิตระดับไฮเอนด์ ปัจจุบัน พื้นที่การใช้งานของอุตสาหกรรมการพิมพ์ 3 มิติของจีน ได้แก่ เครื่องจักรวิศวกรรม อวกาศยานยนต์ อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค การแพทย์และทันตกรรม สถาบันการศึกษา รัฐบาลและการทหาร การก่อสร้าง และอื่นๆ เป็นหลัก ในเครื่องจักรวิศวกรรม การประยุกต์ใช้เทคโนโลยีการพิมพ์ 3 มิติ ได้แก่ เทคโนโลยีการผลิตแบบเติมแต่ง การผสานรวมกับเทคโนโลยี CNC และการเปลี่ยนรูปแบบการผลิตเครื่องจักร ซึ่งมีบทบาทสำคัญในการปรับปรุงประสิทธิภาพการผลิตโดยรวมและลดต้นทุนการผลิต ในอวกาศ เทคโนโลยีการพิมพ์ 3 มิติสามารถผลิตชิ้นส่วนที่ซับซ้อนและซ่อมแซมชิ้นส่วนที่มีอยู่ได้อย่างรวดเร็ว เทคโนโลยีการพิมพ์ 3 มิติสามารถนำไปใช้ในการพัฒนาการออกแบบภายนอกของยานยนต์ในสาขายานยนต์ได้ สามารถพิมพ์แบบจำลองได้อย่างรวดเร็วและผลิตชิ้นส่วนที่มีรูปร่างซับซ้อนและส่วนประกอบที่กำหนดเองได้อย่างรวดเร็วเป็นชุดเล็ก

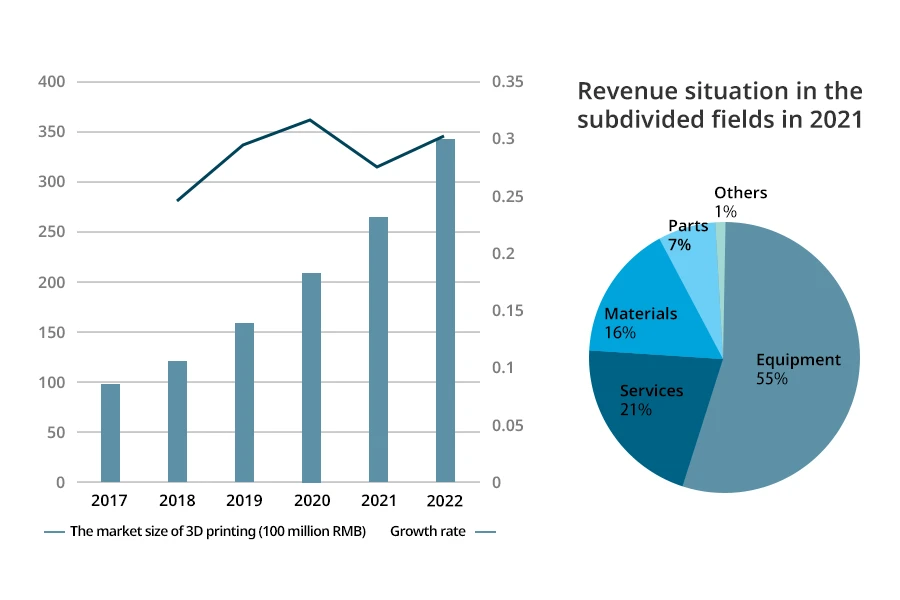

การพัฒนาเทคโนโลยีการพิมพ์ 3 มิติได้รับการปรับปรุงอย่างต่อเนื่องภายใต้อิทธิพลของนโยบายควบคู่ไปกับการพัฒนาอย่างรวดเร็วของอุตสาหกรรมปลายน้ำส่งผลให้ความต้องการอุปกรณ์การพิมพ์ 3 มิติเพิ่มขึ้นและขนาดตลาดของอุตสาหกรรมขยายตัวต่อไป ตามสถิติขนาดตลาดของอุตสาหกรรมการพิมพ์ 3 มิติของจีนแสดงให้เห็นถึงแนวโน้มขาขึ้นอย่างชัดเจน ในปี 2017 ขนาดตลาดอยู่ที่ 9.8 พันล้านหยวนเท่านั้น แต่ในปี 2021 ขนาดตลาดการพิมพ์ 3 มิติสูงถึง 26.5 พันล้านหยวนเพิ่มขึ้น 16.7 พันล้านหยวน คาดว่าจะเติบโตขึ้นในปี 2022 และขนาดตลาดคาดว่าจะสูงถึง 34.45 พันล้านหยวน ในแง่ของรายได้ในสาขาที่แบ่งย่อยในปี 2021 รายได้ของอุปกรณ์การพิมพ์ 3 มิติคิดเป็นมากกว่า 50% อยู่ในอันดับแรก จะเห็นได้ว่าอุปกรณ์เป็นส่วนหลักของอุตสาหกรรมการพิมพ์ 3 มิติ ประการที่สอง รายได้จากบริการการพิมพ์ 3 มิติคิดเป็น 21% และรายได้จากวัสดุคิดเป็น 16%

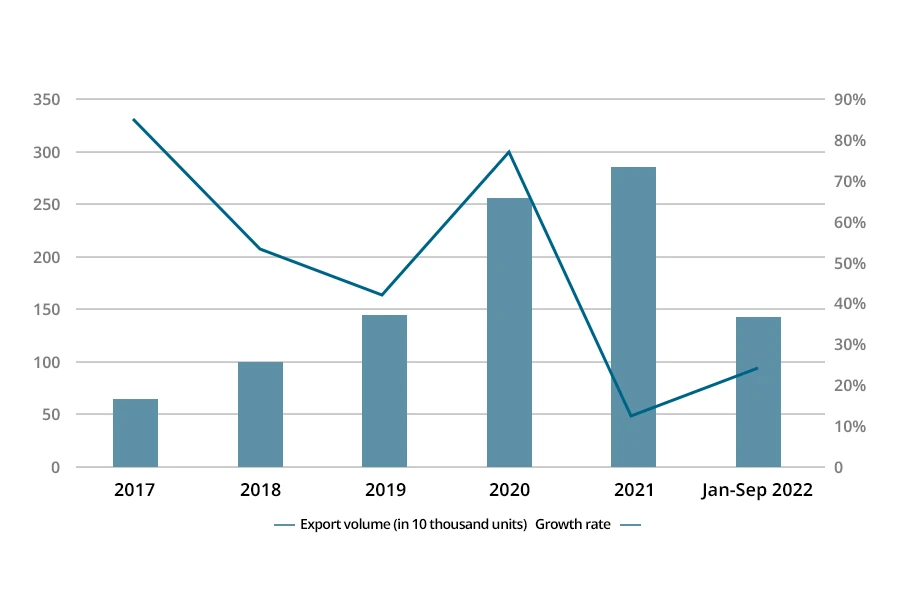

จากการส่งเสริมและเผยแพร่เทคโนโลยีการพิมพ์ 3 มิติอย่างต่อเนื่อง ทำให้ยอดขายอุปกรณ์การพิมพ์ 3 มิติสำหรับการบริโภคส่วนบุคคลเติบโตอย่างรวดเร็ว ตามข้อมูลของกรมศุลกากรจีน จำนวนเครื่องพิมพ์ 3 มิติที่ส่งออกจากจีนในปี 2021 อยู่ที่ 2.873 ล้านเครื่อง เพิ่มขึ้น 13% เมื่อเทียบกับปี 2020 ปริมาณการส่งออกในช่วงสามไตรมาสแรกของปี 2022 อยู่ที่ 1.452 ล้านเครื่อง เพิ่มขึ้น 25% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2021 เมื่อพิจารณาจากข้อมูลในช่วงไม่กี่ปีที่ผ่านมา จำนวนเครื่องพิมพ์ 3 มิติที่ส่งออกจากจีนเพิ่มขึ้นอย่างต่อเนื่อง ตั้งแต่ปี 2017 ถึงปี 2020 ปริมาณการส่งออกเพิ่มขึ้นจาก 656,000 เครื่องเป็น 2.539 ล้านเครื่อง เมื่อฐานยังคงเติบโต อัตราการเติบโตจึงลดลงจาก 85% ในปี 2017 เป็น 42% ในปี 2019 จากนั้นจึงเพิ่มขึ้นเป็น 77% ในปี 2020

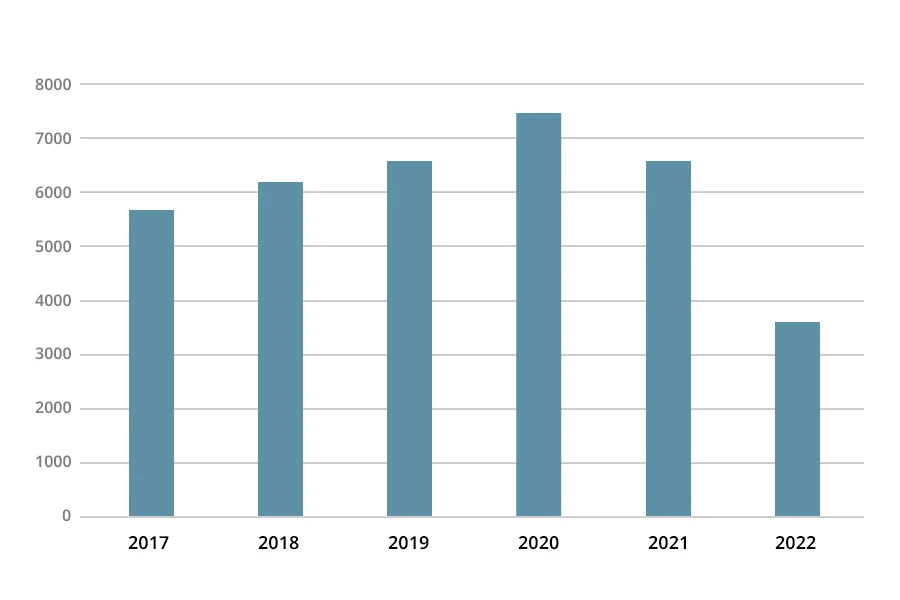

ด้วยการสนับสนุนอย่างต่อเนื่องของนโยบายระดับชาติ อุตสาหกรรมการพิมพ์ 3 มิติจึงประสบความสำเร็จในการพัฒนาอย่างยั่งยืน ซึ่งส่งเสริมให้จำนวนการยื่นขอสิทธิบัตรในอุตสาหกรรมการพิมพ์ 3 มิติเพิ่มขึ้น เมื่อพิจารณาจำนวนการยื่นขอสิทธิบัตรการพิมพ์ 3 มิติตั้งแต่ปี 2017 ถึง 2020 จำนวนการยื่นขอสิทธิบัตรการพิมพ์ 3 มิติในจีนยังคงเพิ่มขึ้นอย่างต่อเนื่อง จาก 5,718 รายการในปี 2017 เป็น 7,501 รายการในปี 2020 อย่างไรก็ตาม จำนวนการยื่นขอสิทธิบัตรค่อยๆ ลดลงในปี 2021 เหลือ 6,618 รายการ ลดลง 12% เมื่อเทียบกับปี 2020 ในปี 2022 จำนวนการยื่นขอสิทธิบัตรก็มีแนวโน้มลดลงเช่นกัน โดยมีทั้งหมด 3,597 รายการ ลดลง 3,021 รายการเมื่อเทียบกับทั้งปี 2021

หมายเหตุ: ข้อมูลปี 2022 คือข้อมูลถึงวันที่ 7 ธันวาคม 2022

3. ภูมิทัศน์องค์กร: รายได้ขององค์กรเพิ่มขึ้น และการลงทุนด้านการวิจัยและพัฒนาแข็งแกร่งขึ้น

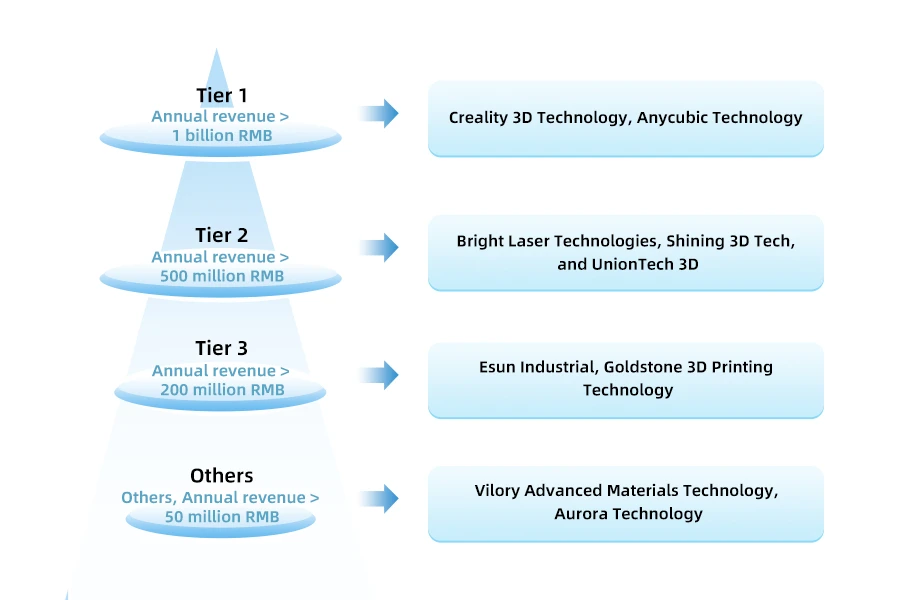

ในปี 2021 มีบริษัท 50 แห่งในอุตสาหกรรมการพิมพ์ 3 มิติของจีนที่มีรายได้ประจำปีเกิน 100 ล้านหยวน รายได้ประจำปีรวมของบริษัททั้ง 50 แห่งนี้อยู่ที่ประมาณ 11 ล้านหยวน เมื่อเทียบกับเพียง 32 บริษัทที่มีรายได้เกิน 100 ล้านหยวนในปี 2020 ซึ่งเพิ่มขึ้น 56% เมื่อเทียบเป็นรายปี สำหรับการกระจายระดับการแข่งขันระหว่างบริษัทต่างๆ Creality 3D Technology และ Anycubic Technology อยู่ในระดับแรก โดยมีรายได้ประจำปีเกิน 1 ล้านหยวน ระดับที่สอง ได้แก่ Bright Laser Technologies, Shining 3D Tech และ UnionTech 3D ซึ่งมีรายได้ประจำปีเกิน 500 ล้านหยวน ระดับที่สาม ได้แก่ Esun Industrial และ Goldstone 3D Printing Technology ซึ่งมีรายได้ประจำปีเกิน 200 ล้านหยวน จะเห็นได้ว่าความแตกต่างของรายได้ระหว่างบริษัทชั้นนำกับระดับที่สองและสามนั้นไม่สำคัญ Vilory Advanced Materials Technology และ Aurora Technology อยู่ในระดับที่สี่ โดยมีรายได้ประจำปีเกิน 50 ล้านหยวน

Bright เป็นองค์กรด้านเทคโนโลยีขั้นสูงที่เน้นการผลิตโลหะแบบเติมแต่งระดับอุตสาหกรรมและเป็นผู้นำในด้านการผลิตโลหะแบบเติมแต่งทั้งในประเทศและต่างประเทศ บริษัทดำเนินการวิจัยและพัฒนา ผลิต และจำหน่ายอุปกรณ์การพิมพ์ 3 มิติโลหะ ผลิตภัณฑ์ที่กำหนดเอง และวัตถุดิบการพิมพ์ 3 มิติโลหะในห่วงโซ่อุตสาหกรรมการผลิตโลหะแบบเติมแต่ง นอกจากนี้ ยังให้บริการออกแบบและพัฒนาขั้นตอนการพิมพ์ 3 มิติโลหะ และบริการทางเทคนิคที่เกี่ยวข้องแก่ลูกค้าอีกด้วย เมื่อพิจารณาจากรายได้รวมของบริษัทตั้งแต่ปี 2017 ถึง 2021 รายได้ของ Bright เพิ่มขึ้นจาก 220 ล้านหยวนในปี 2017 เป็น 552 ล้านหยวนในปี 2021 ในสามไตรมาสแรกของปี 2022 รายได้รวมของบริษัทอยู่ที่ 520 ล้านหยวน Shining 3D Tech เป็นองค์กรด้านนวัตกรรมเทคโนโลยีที่เน้นเทคโนโลยีซอฟต์แวร์และฮาร์ดแวร์ดิจิทัล 3 มิติที่มีความแม่นยำสูงโดยอาศัยวิสัยทัศน์คอมพิวเตอร์ โดยส่วนใหญ่ดำเนินการวิจัย พัฒนา ผลิต และจำหน่ายอุปกรณ์และซอฟต์แวร์ดิจิทัลสำหรับทันตกรรมและการสแกน 3 มิติระดับมืออาชีพ รายได้รวมของ Shining 3D Tech มีแนวโน้มเพิ่มขึ้นตั้งแต่ปี 2017 ถึงปี 2021 อย่างไรก็ตามเนื่องจากผลกระทบของการระบาดใหญ่ของ COVID-19 รายได้ธุรกิจหลักจึงลดลงในปี 2020 แต่เพิ่มขึ้นทีละน้อยเป็น 567 ล้านหยวนในปี 2021 ในสามไตรมาสแรกของปี 2022 รายได้ธุรกิจหลักของบริษัทสูงถึง 548 ล้านหยวน ในแง่ของการพิมพ์ 3 มิติ เครื่องพิมพ์ 3 มิติทางทันตกรรมเป็นผลิตภัณฑ์ดิจิทัลที่พัฒนาขึ้นโดยอิสระโดยบริษัท และรายได้ลดลงจาก 190 ล้านหยวนในปี 2019 เหลือ 46 ล้านหยวนในปี 2021

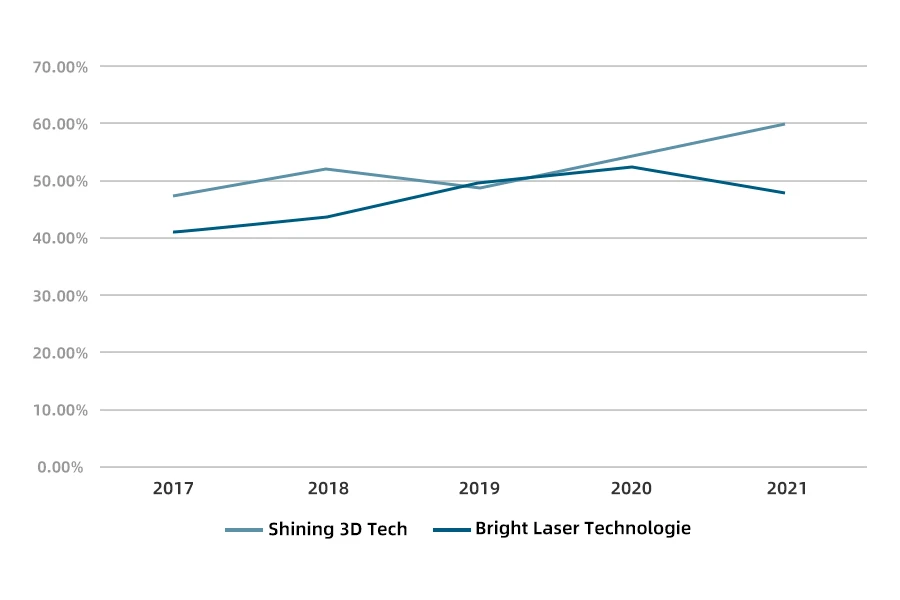

เมื่อพิจารณาอัตรากำไรขั้นต้นของบริษัท Bright และ Shining 3D ต่างก็มีแนวโน้มโดยรวมที่เพิ่มขึ้นในอัตรากำไรขั้นต้น โดยอัตรากำไรขั้นต้นของ Bright เพิ่มขึ้นตั้งแต่ปี 2017 ถึง 2020 และแตะจุดสูงสุดในช่วงไม่กี่ปีที่ผ่านมาที่ 52.72% ในปี 2020 ก่อนที่จะค่อยๆ ลดลงเหลือ 48.23% ในปี 2021 อัตรากำไรขั้นต้นของ Shining 3D ลดลงจาก 51.98% ในปี 2018 เหลือ 49.17% ในปี 2019 และค่อยๆ เพิ่มขึ้น ในปี 2021 อัตรากำไรขั้นต้นของ Shining 3D เพิ่มขึ้นเป็น 59.87% เพิ่มขึ้น 10.20% จากปี 2020

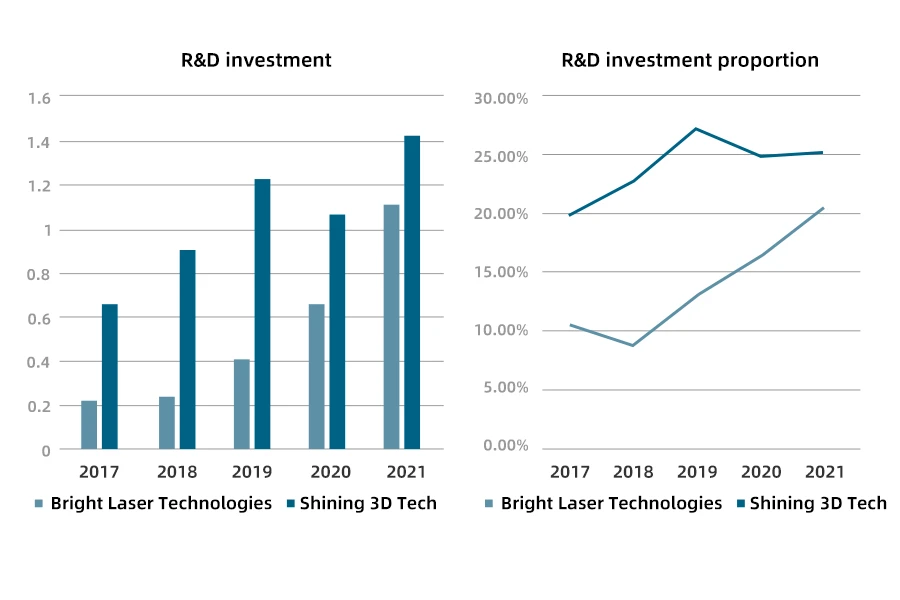

เมื่อพิจารณาการลงทุนด้านการวิจัยและพัฒนาของบริษัทต่างๆ Bright ยึดมั่นในทิศทางเชิงกลยุทธ์ของการบูรณาการอุตสาหกรรม สถาบันการศึกษา และการวิจัย และปัจจุบันมีข้อได้เปรียบที่สำคัญในด้านการแข่งขันหลายด้าน ตั้งแต่ปี 2017 ถึง 2021 การลงทุนด้านการวิจัยและพัฒนาของ Bright อยู่ในสภาวะที่เติบโตอย่างต่อเนื่อง ในปี 2021 การลงทุนด้านการวิจัยและพัฒนาของบริษัทมีมูลค่า 114 ล้านหยวน คิดเป็น 20.69% ของรายได้ทั้งหมด Shining 3D สามารถปรับปรุงความสามารถในการขยายและความเสถียรของอุปกรณ์การพิมพ์ 3 มิติได้ผ่านการวิจัยและพัฒนาอิสระ ซึ่งเอื้อต่อการปรับปรุงความสามารถในการวิจัยและพัฒนาในภายหลัง และอำนวยความสะดวกในการเชื่อมต่อวัตถุดิบและซอฟต์แวร์ต้นน้ำและปลายน้ำเป็นการอัพเกรดซอฟต์แวร์และผลิตภัณฑ์ การลงทุนด้านการวิจัยและพัฒนาของบริษัทลดลงในปี 2020 เนื่องจากผลกระทบของโรคระบาด แต่เพิ่มขึ้นเป็น 144 ล้านหยวนในปี 2021 คิดเป็น 25.37% ของรายได้ทั้งหมด

4. แนวโน้มการพัฒนา: สาขาการใช้งานของอุตสาหกรรม 3 มิติยังคงขยายตัว และการพัฒนาอย่างยั่งยืนเป็นสิ่งสำคัญอันดับต้นๆ สำหรับอุตสาหกรรม

4.1 ความต้องการยังคงขยายตัว และศักยภาพการพัฒนาในอนาคตของอุตสาหกรรมการพิมพ์ 3 มิติก็มหาศาล

อย่างที่เราทราบกันดีว่านวัตกรรมทางเทคโนโลยีมีความสำคัญอย่างยิ่งต่อการพัฒนาอุตสาหกรรมต่างๆ รวมถึงอุตสาหกรรมการพิมพ์ 3 มิติ ด้วยการพัฒนาและส่งเสริมเทคโนโลยี 3 มิติทั่วโลก ความต้องการวัสดุสำหรับการพิมพ์ 3 มิติจึงเพิ่มขึ้นอย่างต่อเนื่อง ลักษณะเฉพาะของเทคโนโลยีการพิมพ์ 3 มิติและการพึ่งพาวัสดุทำให้มีผู้เข้าร่วมตลาดในอุตสาหกรรมวัสดุสำหรับการพิมพ์ 3 มิติเพิ่มมากขึ้นและผลกำไรของอุตสาหกรรมก็เพิ่มขึ้นเช่นกัน อุปสรรคทางเทคโนโลยีต่อวัสดุสำหรับการพิมพ์ 3 มิติคาดว่าจะเพิ่มมากขึ้นอีก ซึ่งบ่งชี้ว่าอุตสาหกรรมยังคงต้องเพิ่มการลงทุนด้านการวิจัยและพัฒนาเพื่อขยายพื้นที่การใช้งานของการพิมพ์ 3 มิติ อุตสาหกรรมการพิมพ์ 3 มิติทั่วโลกคาดว่าจะเติบโตอย่างรวดเร็วต่อไปในทศวรรษหน้า และอุตสาหกรรมของจีนจะยังคงเติบโตและเข้าสู่ช่วงอุตสาหกรรมขนาดใหญ่ เนื่องจากจะฝ่าฟันอุปสรรคทางเทคโนโลยีอย่างต่อเนื่อง มีความต้องการการพิมพ์โลหะ 3 มิติในอุตสาหกรรมต่างๆ เช่น อวกาศ ยานยนต์ การขนส่ง อุตสาหกรรมนิวเคลียร์ และอุปกรณ์ทางการแพทย์อย่างมาก และการใช้งานด้านนี้มีแนวโน้มขยายตัวอย่างรวดเร็ว ในอนาคต การประยุกต์ใช้เทคโนโลยีการพิมพ์แบบ 3 มิติจะพัฒนาจากโมเดลแนวคิดง่ายๆ ไปสู่การผลิตชิ้นส่วนที่ใช้งานได้จริงโดยตรง และศักยภาพในการพัฒนาอุตสาหกรรมก็มหาศาล

4.2 การผลิตอย่างยั่งยืนเป็นทิศทางการพัฒนาที่สำคัญสำหรับอุตสาหกรรมการพิมพ์ 3 มิติ

ในช่วงไม่กี่ปีที่ผ่านมา ประเทศไทยได้ให้ความสำคัญอย่างมากกับการปกป้องสิ่งแวดล้อม และอุตสาหกรรมก็ค่อยๆ เปลี่ยนแปลงไปเพื่อให้สอดคล้องกับแนวโน้มนโยบาย ก่อนหน้านี้ กระบวนการผลิตแบบดั้งเดิมแทบจะไม่เคยคำนึงถึงปัญหาสิ่งแวดล้อมในระหว่างการออกแบบ และประมาณหนึ่งในสามของการปล่อยคาร์บอนเกี่ยวข้องกับการผลิตผลิตภัณฑ์และการขนส่ง อย่างไรก็ตาม การพิมพ์ 3 มิติสามารถลดขยะ คาร์บอนไดออกไซด์ และการปล่อยมลพิษอื่นๆ ที่อุตสาหกรรมการผลิตผลิตได้อย่างมีประสิทธิภาพ เมื่อรวมกับการเปิดตัวของน้ำหนักเบาในปัจจุบัน การพิมพ์ 3 มิติจึงมีประโยชน์ในการนำไปใช้กับอุตสาหกรรมยานยนต์และเครื่องบิน วิศวกรและนักออกแบบจะคิดทบทวนการออกแบบตลอดวงจรชีวิตผลิตภัณฑ์ทั้งหมดเพื่อให้เกิดการบูรณาการโครงสร้างของชิ้นส่วน การผลิตชิ้นส่วนน้ำหนักเบาที่มีรูปทรงเรขาคณิตที่ซับซ้อนสามารถลดการใช้วัสดุและของเสีย ลดน้ำหนักของยานพาหนะและเครื่องบิน ปรับปรุงประสิทธิภาพการใช้เชื้อเพลิง ลดการปล่อยก๊าซเรือนกระจก และการใช้พลังงาน นอกจากนี้ เนื่องจากผู้ผลิตจำนวนมากขึ้นเรื่อยๆ ส่งไฟล์ดิจิทัลสำหรับการผลิตในท้องถิ่นแทนที่จะส่งมอบสินค้าผ่านการขนส่งระยะไกล การขนส่งจะลดลงอย่างมาก ซึ่งช่วยลดต้นทุน การใช้พลังงาน ของเสีย และการปล่อยมลพิษต่อไป

ที่มาจาก กลุ่มวิจัยข่าวกรอง (chyxx.com)