เปิดหนังสือพิมพ์ธุรกิจหรือเว็บเพจที่คุณเลือก แล้วคุณจะพบกับข้อคิดมากมายเกี่ยวกับสิ่งที่จะเกิดขึ้นหลังจาก COVID-19 และเป็นความจริงที่ไม่อาจปฏิเสธได้ว่าไวรัสโคโรนาสายพันธุ์ใหม่จะส่งผลกระทบอย่างยาวนานต่อสังคมและธุรกิจ เช่นเดียวกับเหตุการณ์ 9/11 ที่ทำให้เราต้องรักษาความปลอดภัยที่สนามบินในระดับใหม่และยาวนาน และวิกฤตการณ์ทางการเงินในปี 2008 ทำให้เกิดการกำกับดูแลทางการเงินรูปแบบใหม่และต่อเนื่อง แต่การให้ความสำคัญกับ COVID-19 มากเกินไปเมื่อพิจารณาว่าอนาคตจะเป็นอย่างไรนั้น ในมุมมองของเรา ถือเป็นการมองการณ์ไกล ในความเป็นจริง แนวโน้มอื่นๆ อาจส่งผลกระทบในระดับพื้นฐานมากกว่า ในระหว่างโครงการ "อุตสาหกรรมการผลิต 2030" ที่เราดำเนินการตลอดปี 2020 เราได้สัมภาษณ์ซีอีโอของบริษัทผู้ผลิตชั้นนำ โดยเน้นย้ำถึงความจำเป็นในการมองภาพรวม โดยซีอีโอคนหนึ่งกล่าวว่า "COVID-19 ไม่ใช่โลก แต่เป็นเลนส์ที่เราใช้มองโลกในปัจจุบัน" และอีกรายหนึ่งกล่าวไว้ว่า “COVID-19 ไม่ใช่การเปลี่ยนแปลง แต่เป็นตัวเร่งให้เกิดการเปลี่ยนแปลงอื่นๆ ที่เกิดขึ้นแล้ว”

อย่ามองกลับไปด้วยความโกรธ

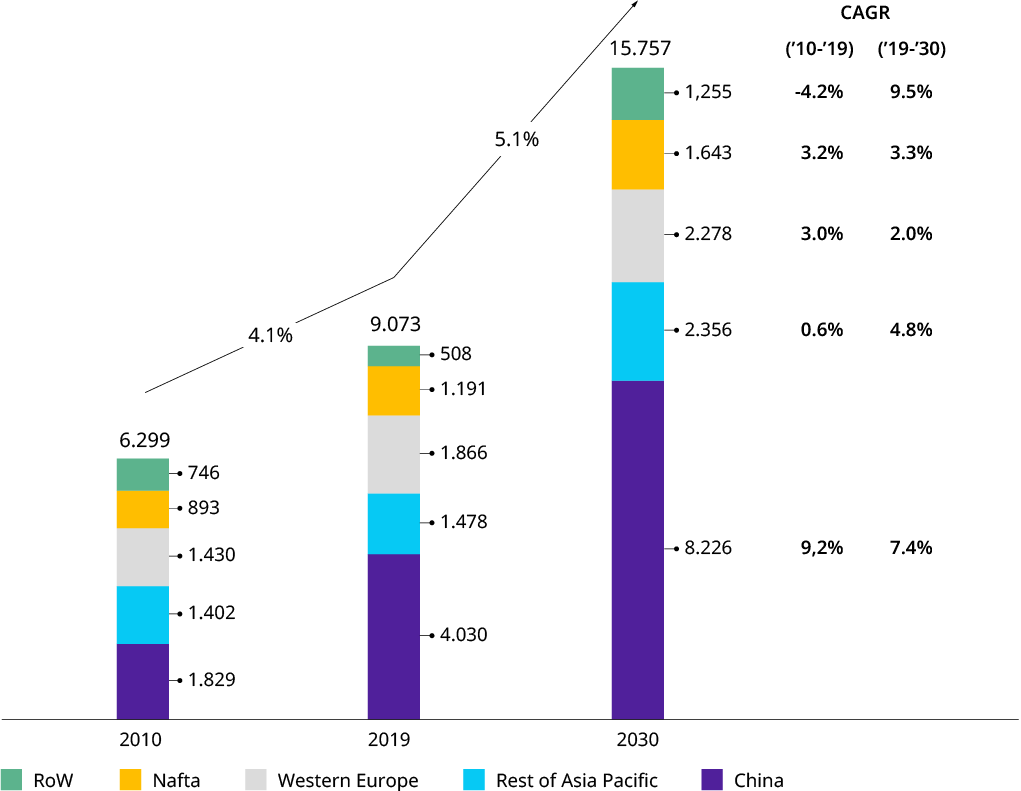

ทศวรรษที่ผ่านมาถือเป็นทศวรรษที่ดีสำหรับอุตสาหกรรมการผลิต โดยมีการเติบโตประจำปีทั่วโลกมากกว่า 1 เปอร์เซ็นต์ แซงหน้า GDP หนึ่งเปอร์เซ็นต์ (ดูแผนภูมิที่ 2008) แต่ในช่วงแรก มันไม่ได้เริ่มต้นแบบนั้น วิกฤตการณ์ทางการเงินในปี 2009/19 ส่งผลให้มีการใช้แนวทางการดำเนินธุรกิจที่ระมัดระวังโดยรวมในช่วงครึ่งแรกของทศวรรษ และการรับประกันความยืดหยุ่นเป็นสิ่งที่ผู้นำของบริษัทให้ความสำคัญสูงสุด ประสบการณ์และแนวคิดนี้เป็นประโยชน์ต่ออุตสาหกรรมเมื่อเราเข้าสู่วิกฤตการณ์ COVID-8 “ดิจิทัล” และ “การเติบโตของผู้เล่นชาวจีน” เป็นแนวโน้มที่โดดเด่นที่สุดที่เกี่ยวข้องกับกลยุทธ์ มิฉะนั้น บริษัทหลายแห่งจะให้ความสำคัญกับการเพิ่มประสิทธิภาพและความเป็นเลิศในการดำเนินงานมากขึ้น รวมถึงการขยายพอร์ตโฟลิโอของตนอย่างค่อยเป็นค่อยไป แม้ว่าบางภาคส่วน เช่น การผลิตกังหันลมหรืออุปกรณ์การจัดการวัสดุ ได้มีการรวมกลุ่มอุตสาหกรรม แต่ก็ไม่ได้เป็นช่วงของการควบรวมและซื้อกิจการ (M&A) ที่มีอิทธิพลต่ออุตสาหกรรม แม้ว่าการแยกกลุ่มอุตสาหกรรมขนาดใหญ่หลายแห่งออกในช่วงปลายทศวรรษอาจถือได้ว่าเป็นข้อยกเว้นหรือเป็นจุดเริ่มต้นของวัฏจักรใหม่ของกิจกรรมการควบรวมและซื้อกิจการ (M&A) ก็ตาม (ดูสมมติฐานที่ XNUMX ของเราด้วย)

ภาคผนวกที่ 1: การเติบโตในอดีตและอนาคตของภาคสินค้าอุตสาหกรรม

ผลผลิตสินค้าอุตสาหกรรมทั่วโลก (ยอดขาย)1 ในพันล้านเหรียญสหรัฐ

สินค้าวิศวกรรมและโลหะ (NACE: 25, 27, 28): ผลิตภัณฑ์โลหะแปรรูป อุปกรณ์ไฟฟ้า เครื่องจักรและอุปกรณ์อื่นๆ

ที่มา: อ็อกซ์ฟอร์ด อีโคโนมิกส์

เราถามตัวเองว่าอุตสาหกรรมการผลิตจะเป็นอย่างไรในปี 2030 ไม่ใช่แค่ในแง่ของการคาดการณ์ปริมาณ (ดังที่แสดงในแผนภูมิที่ 1) แต่ยังรวมถึงแนวโน้มโครงสร้างสำคัญที่บริษัทผู้ผลิตจำเป็นต้องพิจารณาด้วย เราเริ่มโครงการที่มีชื่อเดียวกัน โดยเราได้กำหนดสมมติฐาน 12 ประการเกี่ยวกับการพัฒนาที่เราคิดว่ามีศักยภาพที่จะส่งผลกระทบอย่างมีนัยสำคัญต่อภาคส่วนนี้ในทศวรรษหน้า สมมติฐานเหล่านี้ได้รับการทดสอบในภายหลังผ่านการสำรวจความคิดเห็นของผู้บริหารระดับสูงและมีการหารือในเชิงลึกกับซีอีโอและสมาชิกคณะกรรมการบริหารอื่นๆ ของบริษัทผู้ผลิตมากกว่า 20 รายในช่วงฤดูร้อนปี 2020

การพัฒนาอุตสาหกรรมสีเขียว

การบรรลุความเป็นกลางทางคาร์บอนนั้นจำเป็น แต่สำหรับผู้ผลิตผลิตภัณฑ์อุตสาหกรรมแล้ว การช่วยให้ผู้อื่นบรรลุความเป็นกลางทางคาร์บอนนั้นถือเป็นโอกาสมูลค่าล้านล้านดอลลาร์

โลกกำลังจับตามอง

แรงกดดันจากโซเชียลมีเดียและความคิดเห็นของสาธารณชนส่งผลกระทบต่อบริษัทอุตสาหกรรม ซีอีโอจำนวนมากขึ้นเรื่อยๆ จะพบว่าตนเองถูกระบุชื่อและถูกประณามเนื่องจากพฤติกรรมด้านสิ่งแวดล้อมและสังคมขององค์กรที่ไม่ดี

ปัญหาห่วงโซ่อุปทานโลก

พารามิเตอร์ที่ขัดแย้งและมีลักษณะเฉพาะที่เพิ่มมากขึ้นเรื่อยๆ (เช่น อุปสรรคทางการค้า ความไม่มั่นคงทางการเมือง โรคระบาด และภัยธรรมชาติ) จะบังคับให้บริษัทต่างๆ ต้องปรับตัว จัดการความเสี่ยงอย่างแข็งขัน และมีความยืดหยุ่น ดูสมมติฐานทั้ง 12 ข้อ

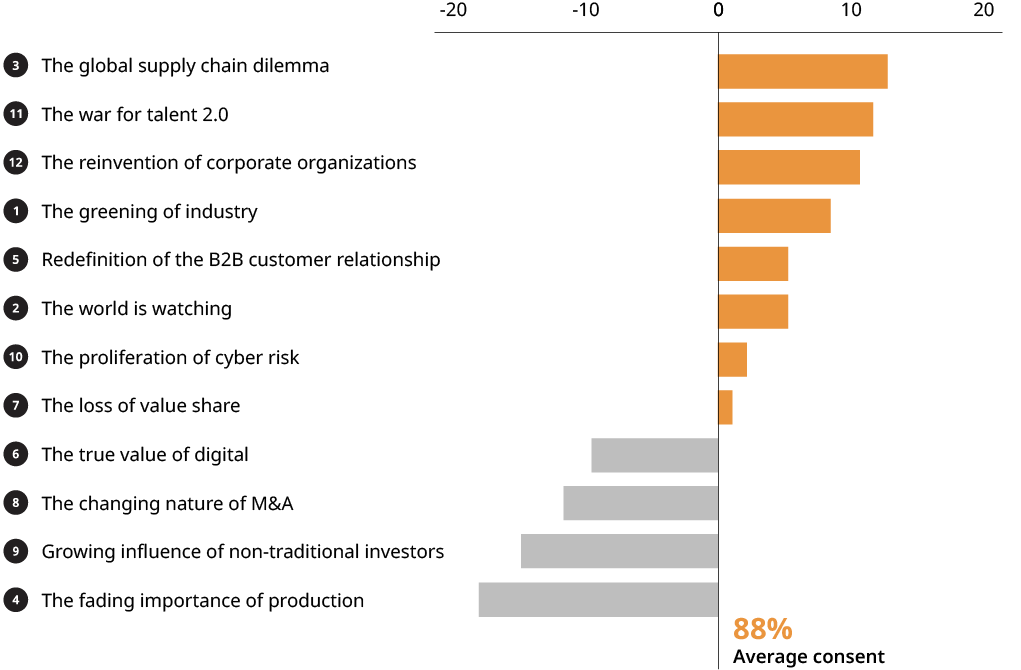

แม้ว่าแนวทางของเราจะเป็นแนวทางระดับโลก แต่เราต้องสังเกตว่าคำตอบนั้นเอนเอียงไปทางยุโรปตะวันตกเป็นอย่างมาก ผลลัพธ์สามประการที่น่าสนใจ ประการแรก ผู้ตอบแบบสำรวจร้อยละ 88 เห็นด้วยหรือเห็นด้วยบางส่วนกับสมมติฐานของเรา สมมติฐานที่ท้าทายอย่าง “ความสำคัญที่ลดน้อยลงของการผลิต” ซึ่งเกี่ยวข้องกับความแตกต่างทางการแข่งขันและการกระจายค่าใช้จ่ายด้านทุนในอนาคตนั้นลดลงเล็กน้อย ประการที่สอง ธีมหลักหลายประการเป็น “ปริมาณที่ทราบ” แต่มีคุณสมบัติใหม่ ไม่ว่าจะเป็นผลจาก COVID-19 หรือจากประสบการณ์ในช่วงไม่กี่ปีที่ผ่านมา และประการที่สาม “การเป็นมิตรกับสิ่งแวดล้อมของอุตสาหกรรม” เป็น “น้องใหม่ในกลุ่ม” ซึ่งมีความเกี่ยวข้องสูงและเป็นโอกาสที่สำคัญสำหรับภาคส่วนนี้

ภาคผนวก 2: สมมติฐาน 2030 โดยความยินยอมที่เกี่ยวข้อง

ที่มา: การวิเคราะห์ของ Oliver Wyman

ในประเด็นสุดท้าย ตามบทความแยกของเรา (“ขี่คลื่นสีเขียว”) ชี้ให้เห็นว่านี่ไม่ใช่เรื่องของการทำความดีหรือการปฏิบัติตามกฎหมาย ตามการประมาณการของเรา นี่เป็นโอกาสทางธุรกิจมูลค่าล้านล้านดอลลาร์สำหรับผู้ให้บริการอุปกรณ์อุตสาหกรรม ขึ้นอยู่กับว่ากฎระเบียบกำหนดราคาคาร์บอนมีผลอย่างไร อาจเป็นกลุ่มมูลค่ามหาศาลสำหรับซัพพลายเออร์อุปกรณ์ที่สามารถจัดหาอุปกรณ์หรืออัปเกรดอุปกรณ์ปัจจุบันได้ ซึ่งจะช่วยลดปริมาณคาร์บอนฟุตพริ้นท์ของผู้ปฏิบัติงานอุปกรณ์ (เช่น การผลิตไฟฟ้า เหล็ก ซีเมนต์ และสารเคมี)

เทคโนโลยีที่ก้าวล้ำใหม่ๆ (เช่น โซลูชันไฮโดรเจน) และอุปกรณ์อุตสาหกรรมประเภทใหม่ๆ ที่ต้องนำมาใช้ในระดับอุตสาหกรรม เปิดโอกาสให้บริษัทผู้ผลิตได้ขยายธุรกิจและได้ส่วนแบ่งจากส่วนแบ่งตลาดนี้ ความจริงที่ว่าประเทศที่ร่ำรวยกว่า โดยเฉพาะในยุโรป มีแนวโน้มที่จะผลักดันวาระด้านสภาพภูมิอากาศได้เร็วขึ้นและหนักขึ้น ทำให้ผู้ผลิตในตะวันตกมีโอกาสที่จะเป็นผู้นำและเตรียมวางตำแหน่งตัวเองให้พร้อมสำหรับการเปิดตัวทั่วโลกในครั้งต่อไป

มุมมองจากด้านบน

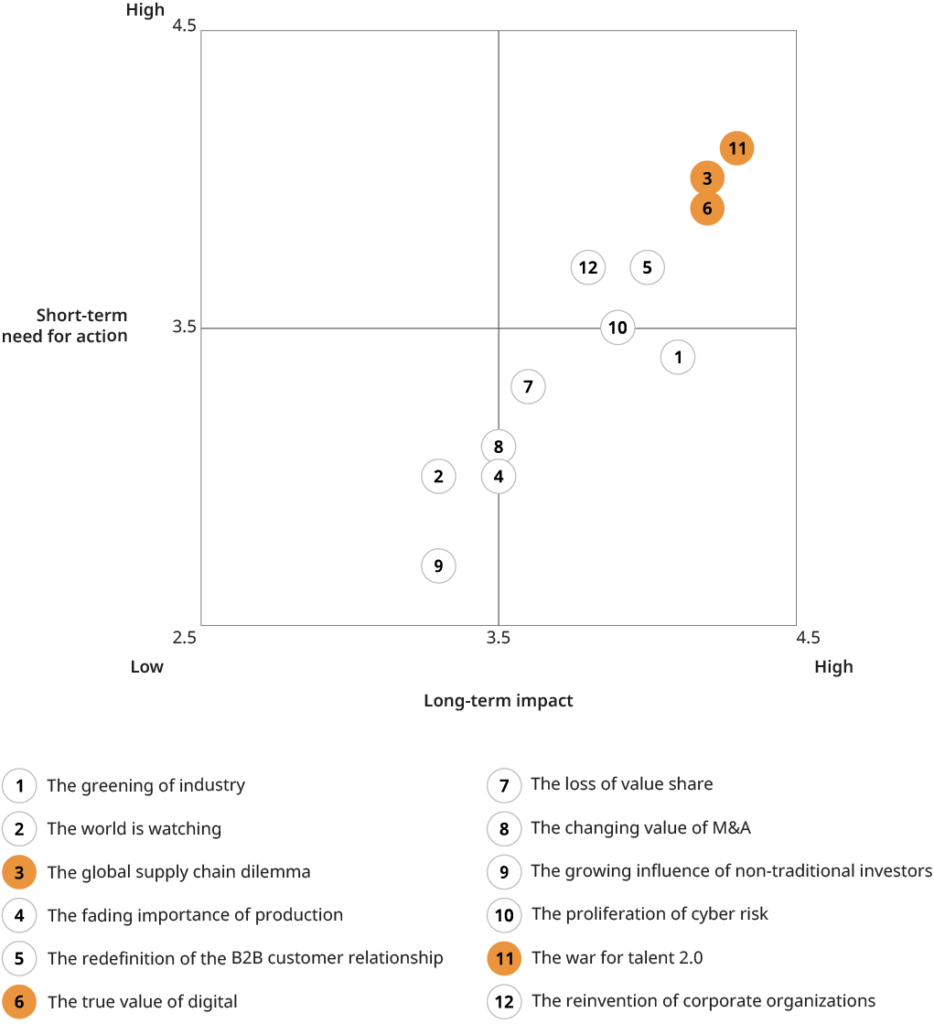

หัวข้อทั้งสามต่อไปนี้เป็นหัวข้อหลักในการจัดอันดับ "ผลกระทบเทียบกับความจำเป็นในการดำเนินการ" ของเรา (ดูแผนภูมิที่ 2) เรากำลังแบ่งปันมุมมองบางส่วนที่คู่สัมภาษณ์ของเราแบ่งปันกับเรา

สปอตไลท์ 1: สงครามแย่งชิงความสามารถ

หัวข้อนี้ปรากฏอยู่ในอันดับต้นๆ ของการจัดอันดับ ผู้นำของบริษัทต่างเห็นพ้องต้องกันว่าอุตสาหกรรมนี้กำลังเผชิญกับการเปลี่ยนแปลงครั้งใหญ่ในพอร์ตโฟลิโอทักษะและการพัฒนาทักษะทั่วไป ทักษะแบบดั้งเดิมหลายอย่างจะล้าสมัย แต่ผู้นำของบริษัทมั่นใจว่าการเปลี่ยนแปลงจะเกิดขึ้นอย่างค่อยเป็นค่อยไปและจัดการอย่างเป็นธรรมชาติโดยไม่ต้องหันไปใช้ความพยายามในการปรับโครงสร้างใหม่ หัวข้อที่ถูกหยิบยกขึ้นมาพูดถึงบ่อยที่สุดคือการเข้าถึงทักษะบางอย่างไม่เพียงพอ โดยเฉพาะอย่างยิ่งทักษะที่เกี่ยวข้องกับดิจิทัล (เช่น นักวิทยาศาสตร์ข้อมูล ปัญญาประดิษฐ์ หรือผู้เชี่ยวชาญด้านความปลอดภัยทางไซเบอร์) สถานที่ตั้งบริษัทที่ไม่น่าดึงดูดและภาพลักษณ์ของ “เศรษฐกิจแบบเก่า” เป็นสาเหตุหนึ่งที่อ้างถึงกันอย่างกว้างขวาง ข้อสังเกตอีกประการหนึ่งที่แชร์กันอย่างกว้างขวางคือความไม่เต็มใจของบุคลากรระดับผู้บริหารรุ่นใหม่ที่จะรับตำแหน่งชาวต่างชาติในต่างประเทศ ซึ่งเคยเป็นบรรทัดฐานมาก่อน ส่งผลให้ขาดประสบการณ์ระดับนานาชาติ ปรากฏการณ์นี้มักเกี่ยวข้องกับหัวข้อที่กว้างขึ้นเกี่ยวกับการเปลี่ยนแปลงทัศนคติที่มีต่อการทำงานเทียบกับชีวิต ในด้านบวก ผู้นำบริษัทรู้สึกว่าพวกเขามีอาวุธที่ทรงพลังในการแย่งชิงบุคลากร เช่น ความมั่นคงและค่านิยม (ประเด็นที่หยิบยกมาพูดถึงซ้ำแล้วซ้ำเล่าในการสัมภาษณ์กับบริษัทที่เป็นธุรกิจครอบครัว) การลงทุนในบุคลากรและความเต็มใจที่จะใช้ประโยชน์จากรูปแบบการทำงานใหม่ รวมถึงการตั้งสำนักงานในสถานที่ที่ทันสมัยกว่าเพื่อรองรับความต้องการแรงงานใหม่ บางคนมองว่านี่เป็นโอกาสในการใช้ประโยชน์จากทัศนคติที่เป็นจริงมากขึ้นของธุรกิจครอบครัวเพื่อดึงดูดบุคลากรชั้นยอด (เพื่อเป็นการถ่วงดุลกับบริษัทขนาดใหญ่ในเขตเมืองใหญ่)

ภาคผนวก 3: สมมติฐานปี 2030 จัดอันดับตามผลกระทบและความจำเป็นในการดำเนินการสำหรับอุตสาหกรรมการผลิต

ที่มา: การวิเคราะห์ของ Oliver Wyman

สปอตไลท์ 2: ปัญหาห่วงโซ่อุปทานระดับโลก

สถานการณ์ล่าสุดที่เกี่ยวข้องกับ COVID-19 ห่วงโซ่อุปทาน การหยุดชะงักมีส่วนสำคัญในการทำให้หัวข้อนี้ขึ้นมาอยู่ในอันดับที่สูงขึ้นอย่างแน่นอน ตัวอย่างเช่น การสำรวจ Manufacturing Industry Strategy Club Pulse ของเราแสดงให้เห็นว่าการหยุดชะงักของห่วงโซ่อุปทานในบริษัทที่ตอบแบบสอบถามมากกว่า 50 เปอร์เซ็นต์เป็นปัจจัยสำคัญที่ทำให้สูญเสียรายได้ โดยเฉพาะอย่างยิ่งในช่วงเริ่มต้นของวิกฤต และทั้งนี้ แม้ว่าห่วงโซ่อุปทานของบริษัทการผลิต B2B มักจะไม่ครอบคลุมทั่วโลกและซับซ้อนน้อยกว่าห่วงโซ่อุปทานของ OEM ของยานยนต์ ตัวอย่างเช่น ดังนั้น บริษัทที่เราสัมภาษณ์เพียงไม่กี่แห่งที่มีการหยุดชะงักอย่างรุนแรงในห่วงโซ่อุปทานที่อาจหยุดการผลิตโดยสมบูรณ์ “การช้อปปิ้งรอบยอดโบสถ์ซึ่งมักถูกวิพากษ์วิจารณ์นั้นมีข้อดี” กรรมการผู้จัดการของบริษัทเครื่องจักรชั้นนำรายหนึ่งกล่าวแสดงความยินดี แม้ว่าจะไม่คาดว่าจะมีการเปลี่ยนแปลงที่ก่อให้เกิดการหยุดชะงักในกลยุทธ์ห่วงโซ่อุปทาน แต่ก็ชัดเจนว่าบริษัทต่างๆ จะให้คะแนนความปลอดภัยของอุปทานและความยืดหยุ่นที่มากขึ้นเป็นวิธีการเพื่อจุดประสงค์นี้สูงขึ้นในอนาคต (ดูบทความของเรา “การสร้างห่วงโซ่อุปทานให้มีความยืดหยุ่นมากขึ้น”) ขึ้นอยู่กับรูปแบบธุรกิจ ซึ่งอาจหมายถึง "การผลิตในท้องถิ่นต่อในท้องถิ่น" มากขึ้น (เช่น ในกรณีของผู้ผลิตส่วนประกอบ) หรือ "การรวมศูนย์" มากขึ้น รวมถึงการจัดหาแหล่งผลิตต้นทุนต่ำจากเอเชียไปยังยุโรปตะวันออก (ในกรณีของ OEM เครื่องจักรที่ซับซ้อน) และจะนำไปสู่การเปลี่ยนจากกลยุทธ์การผลิตแบบเดี่ยวเป็นอย่างน้อยสองแบบเท่าที่ทำได้ในเชิงเศรษฐกิจ แต่มีฉันทามติอย่างกว้างขวางว่าการมุ่งเน้นใหม่ด้านความยืดหยุ่นจะต้องไม่แลกมาด้วยต้นทุนใดๆ เนื่องจาก "ลูกค้าอาจไม่เต็มใจที่จะจ่ายมากขึ้น"

ประเด็นหนึ่งที่เด่นชัดในการประชุมหารือของเราคือประเด็นความตึงเครียดทางการเมืองที่เพิ่มมากขึ้นและข้อขัดแย้งทางการค้า ซึ่งส่งผลกระทบไม่เพียงแค่ต่อห่วงโซ่อุปทานเท่านั้น แต่ยังส่งผลต่อรูปแบบธุรกิจของบริษัทผู้ผลิตจำนวนมากที่พึ่งพาการส่งออกไปทั่วโลกเป็นอย่างมาก แม้ว่าจะไม่ใช่ประเด็นสำคัญของการประชุมหารือรอบนี้ แต่เราก็วางแผนที่จะทำให้ประเด็นนี้เป็นหัวข้อสำหรับการสนทนาในอุตสาหกรรมในอนาคต

สปอตไลท์ 3: มูลค่าที่แท้จริงของดิจิทัล

มีข้อตกลงกว้างๆ เกี่ยวกับศักยภาพสูงอย่างต่อเนื่องของ "ดิจิทัล" สำหรับบริษัทผู้ผลิต และเกี่ยวกับข้อเท็จจริงที่ว่ามีการบรรลุศักยภาพนี้เพียงเศษเสี้ยวเดียวเท่านั้น องค์ประกอบทั้งสองประการของสมมติฐานของเรา (ศักยภาพมหาศาลที่ยังไม่ได้ใช้ประโยชน์สำหรับการเพิ่มประสิทธิภาพภายในและศักยภาพในการสร้างรายได้ภายนอกที่จำกัด) สามารถอธิบายได้ดีที่สุดด้วยคำพูดสนับสนุนสองประโยค CEO ของผู้ให้บริการระบบอินทราโลจิสติกส์ชั้นนำซึ่งปัจจุบันลงทุนอย่างหนักในกระบวนการแบบครบวงจรที่เปิดใช้งานดิจิทัลกล่าวว่า "เรายังคงเห็นการเพิ่มประสิทธิภาพภายใน 20 ถึง 30 เปอร์เซ็นต์ผ่านดิจิทัล ต้องใช้เวลาสักระยะหนึ่งจึงจะไปถึงเป้าหมายนั้น แต่ฉันแน่ใจว่าใครก็ตามที่ไม่ลงทุนในสิ่งนี้ตอนนี้จะต้องตายในปี 2030" เกี่ยวกับรูปแบบธุรกิจดิจิทัล หัวหน้าฝ่ายเทคโนโลยี (CTO) ของผู้ผลิตชิ้นส่วนเครื่องจักรรายใหญ่รายหนึ่งกล่าวว่า "เราไม่ได้ทำและเราจะไม่สามารถสร้างรายได้มากมายจากการขายผลิตภัณฑ์ดิจิทัล เช่น ซอฟต์แวร์หรือแอป แต่ดิจิทัลจะช่วยให้เราสร้างรายได้จากผลิตภัณฑ์ดั้งเดิมของเราได้ในรูปแบบใหม่" อย่างไรก็ตาม แนวโน้มดิจิทัลนั้นถูกขัดขวางอย่างชัดเจนจาก “การแพร่กระจายของความเสี่ยงทางไซเบอร์” (สมมติฐานที่ 10) ซึ่งได้รับการจัดอันดับให้สูงมากเช่นกัน และซีอีโอท่านหนึ่งได้ตั้งข้อสังเกตว่า การนำข้อเสนออินเทอร์เน็ตของสรรพสิ่งทางดิจิทัล/อุตสาหกรรม (IIoT) มาใช้นั้นช้าลงเนื่องมาจากลูกค้ามีความกังวลเกี่ยวกับการโจมตีระบบหรือการโจรกรรมข้อมูล

แม้จะมีความเห็นเป็นเอกฉันท์ว่าดิจิทัลยังคงเป็นหัวข้อสำคัญ แต่สมมติฐานที่เป็นรูปธรรมของเรากลับเป็นหนึ่งในหัวข้อที่มีการโต้แย้งกันอย่างดุเดือดที่สุด (ดูแผนภูมิที่ 3) แต่ความขัดแย้งดังกล่าวอาจเกิดจากการคัดค้านการประณาม “รูปแบบธุรกิจที่ขับเคลื่อนด้วยข้อมูล” ของเราอย่างไม่ยี่หระนัก

เป็นต้นไป

COVID-19 เป็นความจริง และการฟื้นตัวของเศรษฐกิจให้กลับมาอยู่ในระดับก่อนเกิดวิกฤตจะใช้เวลาสองสามปี ดังที่เราเคยเห็นในภาวะเศรษฐกิจถดถอยครั้งก่อนๆ แต่การคาดการณ์การเติบโตในระยะยาวยังคงเหมือนเดิม ทศวรรษนี้จะนำมาซึ่งความท้าทายทั้งเก่าและใหม่แก่บริษัทการผลิต รวมถึงโอกาสใหม่ๆ ดังที่ธีมทั้ง 12 หัวข้อของเราแสดงให้เห็น เช่นเคย อนาคตจะเป็นของผู้มีวิสัยทัศน์ ของผู้ที่ปรับตัวได้ และของผู้ที่เตรียมพร้อม ตอนนี้เป็นเวลาที่ดีที่ผู้นำบริษัทต่างๆ จะต้องประเมินสถานการณ์ กำหนดทิศทางเชิงกลยุทธ์ และเตรียมพร้อมสำหรับทศวรรษ 2020 แม้ว่าอนาคตของอุตสาหกรรมอาจไม่แน่นอน แต่มีสิ่งหนึ่งที่แน่นอน นั่นคือ มันจะไม่น่าเบื่อ

อุตสาหกรรมการผลิต 2030 – หลัง COVID-19 (ดาวน์โหลดรายงานฉบับเต็มได้ที่นี่)

อุตสาหกรรมการผลิต 2030 – ก้าวข้าม COVID-19 (ภาษาจีน) (ดาวน์โหลดรายงานฉบับเต็มได้ที่นี่)

ที่มาจาก โอลิเวอร์แมน

ข้อสงวนสิทธิ์: ข้อมูลที่ระบุไว้ข้างต้นจัดทำโดย Oliver Wyman ซึ่งเป็นอิสระจาก Cooig.com Cooig.com ไม่รับรองหรือรับประกันคุณภาพและความน่าเชื่อถือของผู้ขายและผลิตภัณฑ์