Mahitaji ya nishati ya jua duniani yataendelea kukua katika 2024, na mahitaji ya moduli yanaweza kufikia 492 GW hadi 538 GW. Amy Fang, mchambuzi mkuu katika InfoLink, anaangalia mahitaji ya moduli na orodha za ugavi katika soko ambazo bado zimeathiriwa na ugavi kupita kiasi.

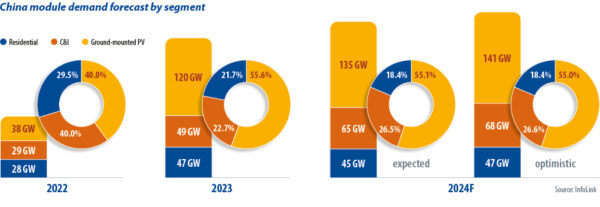

Soko la nishati ya jua la China limeshuhudia ukuaji wa haraka wa mahitaji katika kipindi cha miaka miwili iliyopita. Bei za juu za moduli za PV mnamo 2022 zilizuia uwekaji wa mradi wa kiwango cha matumizi kwa kiwango kidogo, miradi ya "vizazi vilivyosambazwa" (DG) iliyoundwa karibu 60% ya soko. Baada ya maswala ya ugavi kupunguzwa, bei za moduli zilianza kushuka mnamo 2023, ikiendesha miradi ya kiwango cha matumizi ambayo ilitoa 55% ya soko katika robo ya nne huku DG ya jua ikikomaa.

Mnamo 2024, mahitaji ya moduli ya China yatafikia GW 245 hadi 255 GW, hadi 7% hadi 11% mnamo 2023. Ukuaji umepungua lakini soko bado ni kubwa. Kulingana na Utawala wa Kitaifa wa Nishati, Uchina iliongeza GW 36.7 za jua mnamo Januari 2024, na Februari 2024, kutoka GW 20 Januari 2023 na Februari 2023. Miradi iliyojengwa chini ilileta ahueni katika soko baada ya likizo ya mwaka mpya wa 2024.

Baadhi ya majimbo yalipunguza miunganisho ya gridi ya taifa kwa miradi ya DG katika nusu ya pili ya 2023 na InfoLink inaamini kuwa soko la nishati ya jua la nyumbani litapungua mwaka wa 2024. Kikomo cha kitaifa cha 5% kwenye upunguzaji wa nishati ya jua na upepo kimepunguzwa lakini upunguzaji unaoongezeka utaingiza kutokuwa na uhakika katika kurudi kwa mradi mpya na uwezo wa gridi bado uko nyuma ya mahitaji ya jua.

Hatua za Serikali za Udhibiti wa Ununuzi Kamili wa Umeme wa Nishati Jadidifu kwa Mashirika ya Gridi huainisha miradi ya uboreshaji iliyounganishwa na gridi ya taifa kuwa ile iliyo na uhakika wa ununuzi wa kiasi cha nishati safi na ile inayouzwa sokoni kwa ajili ya umeme wao, na kuathiri mapato ya mradi. Mahitaji ya muda mrefu yanakadiriwa kwa uhafidhina na baadhi ya watumiaji wa mwisho wa DG wameghairi mipango yao.

Biashara zinazotafuta kupunguzwa kwa gharama zinaweza kuendesha sehemu ya Uchina ya kibiashara na kiviwanda ya nishati ya jua mwaka wa 2024. PV iliyowekwa chini itategemea miunganisho ya gridi ya taifa, hata kama sheria za mkoa za agrivoltaics, PV ya uvuvi, na jua zinazoelea zinatayarishwa.

Ingawa InfoLink haikutarajia uwezo mpya wa kutengeneza polysilicon katika robo ya kwanza ya 2024, wazalishaji kama vile Yongxiang, Daqo, na GCL wanatazamiwa kuagiza laini mpya mwishoni mwa Juni 2024 na matokeo ya robo ya pili yanaweza kufikia GW 250 hadi 255 GW, ikijumuisha GW 79 hadi 80 GW mnamo Mei 2024 hadi 84 GW mnamo Aprili 85 mnamo Aprili 2024. XNUMX. Hata kama watengenezaji wengine wameweka kuahirisha mistari ya aina nyingi, shinikizo la mauzo na mlundikano wa hesabu kuna uwezekano.

Uzalishaji wa kaki wa kila mwezi wa GW 65 hadi GW 68 katika robo ya pili utaendesha pato la robo mwaka la GW 200 hadi 205 GW. Baadhi ya wazalishaji walikuwa wakipanga kupunguza uzalishaji mnamo Aprili 2024 lakini watengenezaji waliounganishwa kiwima wanaendelea kuongeza uzalishaji ili kudumisha utendakazi wa laini na kulisha biashara zao za seli na moduli.

Uzalishaji wa seli ulitarajiwa kufikia 200 GW hadi 210 GW katika robo ya pili, na pato la kila mwezi la bidhaa zenye doped vibaya, "n-aina" ziliwekwa kufikia 69 GW hadi 71 GW mnamo Aprili na Mei 2024. Uwasilishaji umekuwa mgumu kuanzia mwishoni mwa Machi 2024 kwani waundaji wa moduli walijaribu kudhibiti kupungua kwa gharama. Baadhi ya makampuni ya moduli yanaweza kuwa yamepunguza ununuzi wa simu kupitia usambazaji mara mbili mwezi wa Aprili 2024. Vipengele vyote viwili vinaweza kujitokeza tena katika robo ya pili ya 2024.

Kwa zaidi ya GW 60 za uwezo wa kila mwezi wa uzalishaji wa moduli nchini Uchina, watengenezaji wa daraja la 1 ambao hawawezi kupunguza bei wanaweza kupunguza usafirishaji. Wasambazaji wa Tier-2 wana mipango ya wastani ya GW 170 hadi 175 ya miradi kwa kila robo na inaweza kupunguza uzalishaji.

Kuhusu orodha ya bidhaa, polysilicon ilifikia kiwango cha juu cha kihistoria cha zaidi ya siku 20 za hisa mwishoni mwa Machi 2024 na idadi itaendelea kuongezeka. Orodha za kaki zilikuwa karibu nusu mwezi na huenda zilianza kupungua polepole kutoka mwishoni mwa Aprili 2024, kutokana na kupunguzwa kwa uzalishaji. Orodha za seli na moduli zilikuwa na afya kwa siku saba na mwezi mmoja hadi mmoja na nusu mkononi, mtawalia, ikijumuisha hisa katika usafiri.

Ushindani bei

Kwa ujumla, ushindani katika sekta ya moduli unaongezeka katika 2024, dhidi ya hali ya juu ya viwango vya juu vya hesabu katika mzunguko wa ugavi, uwezo wa uzalishaji wa ziada, na ukuaji wa kawaida wa mahitaji. Bei za moduli zinazoendelea kushuka humaanisha kuwa InfoLink inatarajia malipo ya bidhaa za mawasiliano zisizo na oksidi ya tunnel kuwa finyu na hata kusababisha bei sawa ya moduli za aina ya n na za zamani, zenye ubora wa juu kwenye baadhi ya miradi.

Pindi utumiaji wa uboreshaji wa mawasiliano ulioimarishwa wa leza unapokomaa na kuchukua nafasi ya vifungashio katika nusu ya pili ya 2024, gharama zinaweza kupungua kidogo, na hivyo kuwezesha bei ya daraja la 1 kupanda kwa CNY 0.85 ($0.12)/W hadi CNY 0.90/W nchini Uchina. Wakati huo huo, ushindani mkali katika anuwai ya bei ya chini unaweza kusababisha kiwango cha chini kuliko CNY 0.80/W kwenye soko.

Bei za moduli hutegemea sana mikakati ya watengenezaji mwaka wa 2024. Kwa kuzingatia ushahidi uliotolewa mapema katika robo ya pili, waundaji wa moduli wanaonekana kuwa wahafidhina licha ya bei ya chini na faida dhaifu. Wazalishaji wa moduli wanaweza kujaribu kujadili bei ya juu lakini watumiaji wa mwisho, hasa wateja wakubwa, wana uvumilivu wa chini kwa kupanda kwa bei. Kwa wanunuzi, tasnia inatarajia kuweka sheria ya kurekebisha mtindo wa minada inayoshinda na zabuni za chini, ikizingatiwa kuwa bei zimefikia kiwango cha gharama, na waundaji wa moduli za daraja la 2 wanashindana na bei ya chini kuliko gharama, na kusababisha hatari ili kuagiza utimilifu.

Kuhusu mwandishi: Amy Fang ni mchambuzi mkuu wa InfoLink ambaye anaangazia sehemu ya seli ya jua na moduli ya msururu wa usambazaji wa PV, akifanya kazi katika utabiri wa mwenendo wa bei na data ya uzalishaji.

Maoni na maoni yaliyotolewa katika makala haya ni ya mwandishi mwenyewe, na si lazima yaakisi yale yanayoshikiliwa na gazeti la pv.

Maudhui haya yanalindwa na hakimiliki na huenda yasitumike tena. Ikiwa ungependa kushirikiana nasi na ungependa kutumia tena baadhi ya maudhui yetu, tafadhali wasiliana na: editors@pv-magazine.com.

Chanzo kutoka gazeti la pv

Kanusho: Maelezo yaliyoelezwa hapo juu yametolewa na pv-magazine.com bila ya Cooig.com. Cooig.com haitoi uwakilishi na dhamana kuhusu ubora na uaminifu wa muuzaji na bidhaa.