W nowej cotygodniowej aktualizacji dla magazyn pvOPIS, spółka wchodząca w skład indeksu Dow Jones, przedstawia szybki przegląd głównych trendów cenowych w globalnej branży fotowoltaicznej.

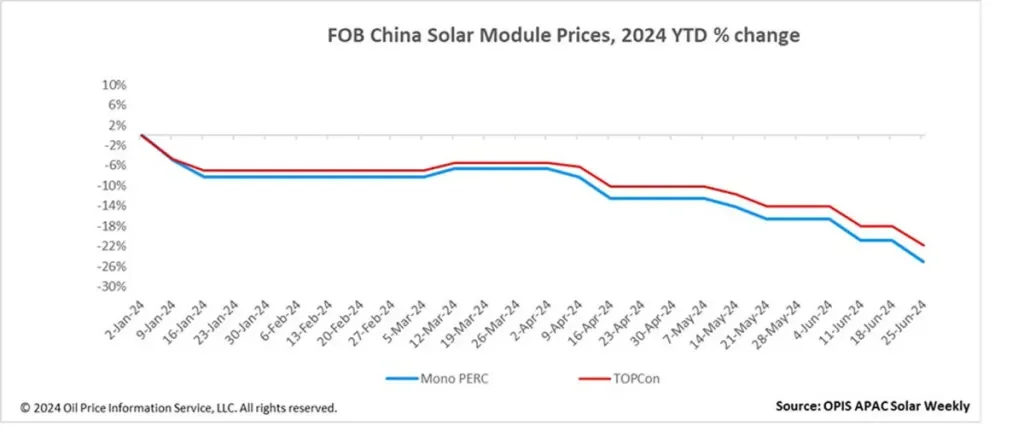

Chinese Module Marker (CMM), ocena porównawcza OPIS dla modułów TOPCon z Chin, została wyceniona na 0.100 USD/W, co oznacza spadek o 0.005 USD/W w porównaniu z poprzednim tygodniem. Ceny modułów Mono PERC zostały wycenione na 0.090 USD/W, co oznacza spadek o 0.005 USD/W w porównaniu z poprzednim tygodniem. Nowe rekordowo niskie ceny dla obu cen według danych OPIS pojawiły się, gdy aktywność rynkowa pozostaje ograniczona przy niskim popycie.

Producenci modułów obniżyli ceny, aby zabezpieczyć nowe zamówienia i utrzymać przepływy pieniężne, przy czym ceny modułów TOPCon, które można było zbyć, wynosiły 0.10 USD/W (Free-on-Board (FOB)) w Chinach.

Moduły słoneczne eksportowane do Europy nadal borykają się z podwyższonymi stawkami frachtowymi w kwestiach dotyczących Morza Czerwonego. OPIS usłyszało stawki frachtowe wynoszące około 0.0164-0.0175 USD/W (około 6,000–7,000 USD/FEU) za przesyłki z Szanghaju do Rotterdamu. Chociaż wpłynęło to na przesyłki, daje to sprzedawcom modułów okazję do zmniejszenia swoich zapasów w Europie.

Według obserwatora rynku ceny podczas targów Intersolar nie uległy zmianie i utrzymywały się na poziomie około 0.10 USD/W FOB Chiny (+/-0.3 ct) i pomimo rozpoczynającego się właśnie sezonu wzmożonych instalacji, popyt na instalacje w Europie w tym roku nie wydawał się zbyt duży, przynajmniej w sektorze użyteczności publicznej.

Ameryka Łacińska nadal wygląda słabo, a konkurencja cenowa na tym rynku została opisana jako „intensywna” przez sprzedawcę modułów. Ceny na rynku brazylijskim są generalnie niższe niż na innych rynkach, ponieważ kupujący są wrażliwi na cenę. Ceny TOPCon do Brazylii spadły do przedziału 0.08-0.09 USD/W FOB Chiny, a ceny na najniższym poziomie oferowane są przez sprzedawców modułów Tier2-3, dodał sprzedawca modułów.

Jeden z nabywców zauważył, że obecne ceny US Delivered Duty Paid (DDP) TOPCon wzrosły do niskiego lub średniego przedziału 0.30 USD/W. Ceny te obejmują taryfy dwustronne 201, ale nie obejmują nowych ceł antydumpingowych/wyrównawczych. Ponieważ zwolnienie ma wygasnąć w połowie tygodnia, inne źródło rynkowe poinformowało OPIS, że „wszelkie nowe transakcje będą podlegać taryfom 14.25% z sekcji 201 i prawdopodobnie spowodują wzrost cen do średniego poziomu 0.30 USD/W w 2024 r.”.

Krajowy popyt chiński pozostał słaby w obliczu rosnącej presji na zapasy. Oczekiwano dalszych obniżek cen w nadchodzących tygodniach, ponieważ sprzedawcy modułów wyprzedają zapasy, aby wygenerować przepływy pieniężne. Większość uczestników rynku objętych badaniem OPIS spodziewała się, że ceny TOPCon spadną poniżej 0.8 CNY/W lub 0.099 USD/W w przeliczeniu na FOB China, co stanowi obecny koszt produkcji dla zintegrowanych producentów.

Uczestnicy rynku stwierdzili, że chociaż oczekiwano nieznacznej poprawy popytu lokalnego w trzecim kwartale, w okresie szczytowych instalacji, to jednak okazało się, że jest on niewystarczający, aby wesprzeć wzrost cen.

Według Silicon Industry of China Nonferrous Metals Industry Association, wskaźniki operacyjne sprzedawców zintegrowanych modułów pozostały na poziomie 60-80%. Szacunki dotyczące czerwcowej zdolności produkcyjnej modułów wyniosły 50 GW, co stanowi spadek w stosunku do 52 GW oczekiwanych wcześniej i 5 GW w porównaniu z majem, podała organizacja.

Chiny wyeksportowały 83.3 GW modułów w okresie styczeń-kwiecień, co oznacza wzrost rok do roku o 20%, zgodnie z najnowszymi danymi z chińskiego Ministerstwa Przemysłu i Technologii Informacyjnych. Całkowita wartość przesyłek modułów w okresie styczeń-kwiecień osiągnęła 12.7 mld USD.

Patrząc w przyszłość rynku FOB w Chinach, szersze warunki niedźwiedzie uniemożliwiają jakiekolwiek wzrosty cen modułów w krótkim okresie, chociaż ciągłe ograniczanie produkcji do lipca może przynieść pewne złagodzenie presji na podaż.

OPIS, spółka Dow Jones, dostarcza ceny energii, wiadomości, dane i analizy dotyczące benzyny, oleju napędowego, paliwa lotniczego, LPG/NGL, węgla, metali i chemikaliów, a także paliw odnawialnych i towarów środowiskowych. W 2022 r. nabyła aktywa danych cenowych od Singapore Solar Exchange i obecnie publikuje OPIS APAC Solar Weekly Report.

Poglądy i opinie wyrażone w tym artykule są własnością autora i niekoniecznie odzwierciedlają poglądy i opinie wyrażone przez magazyn pv.

Ta treść jest chroniona prawem autorskim i nie może być ponownie wykorzystana. Jeśli chcesz współpracować z nami i chcesz ponownie wykorzystać część naszej treści, skontaktuj się z nami: editors@pv-magazine.com.

Źródło z magazyn pv

Zastrzeżenie: Informacje podane powyżej są dostarczane przez pv-magazine.com niezależnie od Cooig.com. Cooig.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów.