Instalacje fotowoltaiczne montowane na dachach to czwarte co do wielkości źródło wytwarzania energii elektrycznej w Australii, zapewniające około 11% krajowego zapotrzebowania na energię. Jednak według SunWiz rynek ten stoi przed wyzwaniami.

Ponad jedno na trzy australijskie gospodarstwa domowe zainstalowało już panele słoneczne na dachach, ale nowa analiza firmy konsultingowej SunWiz zajmującej się branżą solarną pokazuje, że rynek stoi w obliczu „presji zysków” spowodowanej spadkiem cen hurtowych paneli i spowolnieniem tempa instalacji fotowoltaiki na dachach.

Założyciel Sunwiz, Warwick Johnston, powiedział, że spowolnienie nie przekłada się jeszcze na liczbę instalacji na dachach, których łączna liczba w tym roku wzrosła o 7% w porównaniu z analogicznym okresem w zeszłym roku. Widać je jednak wyraźnie w innych danych firmy.

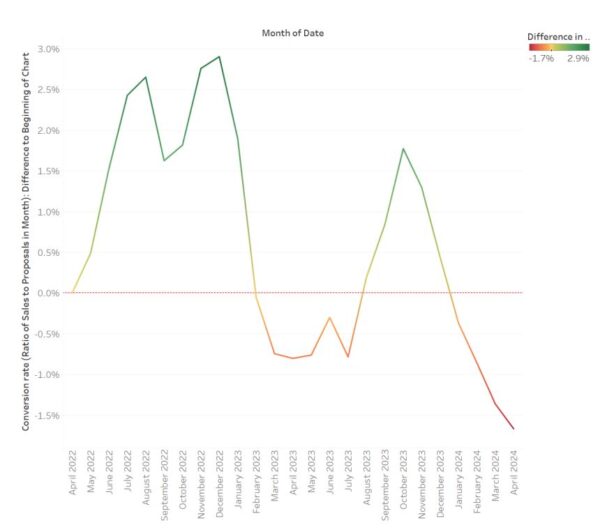

Dane pokazują spadek wolumenu leadów, sprzedaży i współczynników konwersji leadów. Wolumeny leadów w kwietniu 2024 r. były o 10% wyższe niż w tym samym miesiącu dwa lata temu – najniższy poziom od grudnia 2022 r. Oferty i sprzedaż wykazują tendencję spadkową od czerwca 2023 r., podczas gdy współczynnik konwersji spadł do 1.5% poniżej poziomu z kwietnia 2022 r. i jeszcze się nie ustabilizował.

Zbiegło się to ze spadkiem hurtowych cen paneli w Australii z 0.60 AUD (0.40 USD) w połowie 2022 r. do 0.30 AUD obecnie.

„Rezultatem netto tego jest ograniczenie zysków” — powiedział Johnston. „Ceny mogą spaść, ale jeśli wolumeny wzrosną, przychody mogą pozostać takie same i przez pewien czas w 2023 r. tak było na froncie hurtowym, ale wolumeny w pierwszym kwartale spadły. Oznacza to, że hurtownicy mają do czynienia z mniejszymi przychodami”.

Johnston powiedział, że mimo spadku cen paneli, sprzedawcy detaliczni również odczuwają presję ze względu na spowolnienie tempa instalacji, wzrost cen inwerterów i fakt, że klienci wydają mniej pieniędzy na instalację na dachu.

„Przez długi czas widzieliśmy, że typowi klienci płacili 9,000 AUD za system solarny na dachu” — powiedział, zauważając, że wraz ze spadkiem cen paneli konsumenci nadal inwestowali podobne kwoty, decydując się na większe systemy, przy czym średni rozmiar systemu wzrósł do prawie 10.5 kW w ostatnim miesiącu 2023 r. „Wraz ze spadkiem cen rozmiary systemów rosły, a klienci wydawali zasadniczo tyle samo, ale teraz ciężko pracujesz za tę samą kwotę pieniędzy. Teraz faktycznie widzimy, że ludzie zaczynają wydawać mniej”.

Firma SunWiz poinformowała, że spadek liczby instalacji zbiegł się ze wzrostem kosztów ogólnych, wynikającym ze wzrostu kosztów pracy.

Pewną ulgę dla sprzedawców detalicznych przynosi wzrost liczby instalacji domowych systemów magazynowania energii.

„Sprzedawcy detaliczni dostarczający tylko PV uzyskują mniejsze przychody niż od 2019 r.” — powiedział Johnston. „Jeśli jednak zajmują się PV i bateriami, to jest to rekordowy rok, ale tylko nieznacznie”.

W 57,000 r. w australijskich domach zainstalowano rekordową liczbę 656 tys. domowych systemów magazynowania energii o łącznej pojemności 2023 MWh, co stanowi wzrost o 21% w porównaniu z rokiem poprzednim.

W 2023 r. wzrósł również wskaźnik instalacji akumulatorów do instalacji solarnych, osiągając 17%, przy czym na sześć zainstalowanych systemów fotowoltaicznych na dachach przypadał jeden system magazynowania energii, co stanowi wzrost o 15% w porównaniu z rokiem 2022.

Mimo rekordowego wzrostu liczby akumulatorów domowych, Johnston spodziewa się, że w najbliższej przyszłości rynek będzie musiał stawić czoła wyzwaniom.

„Ten okres nie zakończy się wkrótce, ponieważ ci kierowcy będą trwać” – powiedział. „Te wyzwania są nową normą”.

Ta treść jest chroniona prawem autorskim i nie może być ponownie wykorzystana. Jeśli chcesz współpracować z nami i chcesz ponownie wykorzystać część naszej treści, skontaktuj się z nami: editors@pv-magazine.com.

Źródło z magazyn pv

Zastrzeżenie: Informacje podane powyżej są dostarczane przez pv-magazine.com niezależnie od Cooig.com. Cooig.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów.