Analiza GlobalData dotycząca trendów na 2023 r. pokazuje, że firmy zajmujące się pakowaniem zmagają się z nowymi technologiami i wymogami ochrony środowiska.

Analiza kluczowych trendów i wskaźników w sektorze opakowań w 2023 r. ujawnia, że motorem napędowym tej branży jest ekspansja geograficzna i rosnąca różnorodność produktów.

W obliczu presji ze strony konsumentów i organów regulacyjnych firmy zmagają się z rolą nowych technologii i odpowiedzialnością producentów w zakresie ochrony środowiska.

Trendy w fuzjach i przejęciach (M&A), a także priorytety odzwierciedlone w zatrudnieniu, pokazują, że branża opakowań w USA nadal przewyższa swoich globalnych konkurentów, szczególnie w łańcuchu dostaw. Jednak Włochy, Kanada, Niemcy i Indie pozostają konkurencyjne na globalnej scenie opakowań, a Wielka Brytania okazała się być szczególnie wpływowa w sektorze cyfryzacji.

Trendy fuzji i przejęć

Według danych GlobalData, Brama opakowańWedług spółki dominującej, w sektorze opakowań w 297 r. sfinalizowano 2023 transakcji fuzji i przejęć o łącznej wartości 27.8 mld USD.

Rory Gopsill, analityk w GlobalData, wyjaśnia, że w przypadku trendów w zakresie opakowań widocznych w transakcjach z 2023 r. „Najczęstszym uzasadnieniem fuzji i przejęć była skala lub ekspansja działalności, a następnie ekspansja geograficzna, rozszerzanie portfolio produktów i restrukturyzacja działalności”.

Priorytetowe traktowanie ekspansji geograficznej i restrukturyzacji było widoczne w największej transakcji ogłoszonej w tym roku: we wrześniu 2023 r. Smurfit Kappa kupił Westrock za 19.9 mld USD. Fuzja – której zakończenie planowane jest dopiero w grudniu 2024 r. – będzie miała na celu „zbudowanie wiodącej globalnej platformy”, według Davida Sewella, dyrektora generalnego WestRock, i „zaprezentowanie klientom naprawdę kompleksowej oferty rozwiązań opakowaniowych”.

Geograficznie USA były krajem wiodącym pod względem wolumenu fuzji i przejęć w branży opakowań, z 96 transakcjami zawartymi w ciągu roku o łącznej wartości 13.3 mld USD. Ta liczba znacznie przewyższa Wielką Brytanię, dla której GlobalData zidentyfikowała drugą co do wielkości liczbę transakcji, z 29 transakcjami o wartości 60 mln USD, oraz Niemcy, z 15 transakcjami o wartości 186 mln USD.

Kolejne miejsca za Stanami Zjednoczonymi pod względem liczby i wartości transakcji M&A w roku 2023 zajęły Wielka Brytania, Włochy, Kanada, Niemcy i Indie.

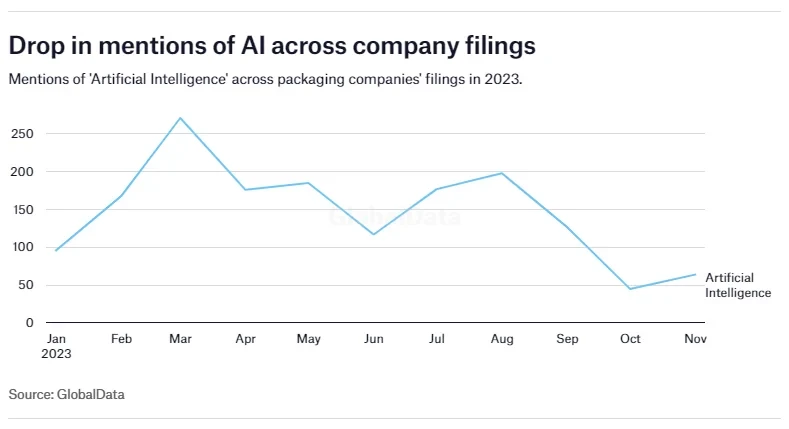

Sztuczna inteligencja w opakowaniach

Sztuczna inteligencja (AI) jest motywem przewodnim w różnych branżach, a GlobalData przewiduje, że rynek AI wzrośnie z 81 mld USD w 2022 r. do 909 mld USD do 2030 r., przy 35% CAGR w okresie 2022–30. Raportuje, że „generatywna AI prawdopodobnie będzie stanowić zagrożenie dla każdej firmy w każdym sektorze w nadchodzących latach”.

Jednak Gopsill zauważa, że wpływ trendu w zakresie opakowań w 2023 r. był zaskakująco minimalny: „Zatrudnianie związane ze sztuczną inteligencją, publikacje patentowe i dyskusje na temat składania wniosków przez firmy pakujące wyhamowały między 2022 a 2023 r. Pokazuje to, że ostatnie postępy w dziedzinie generatywnej sztucznej inteligencji nie przełożyły się na wzrost inwestycji w sztuczną inteligencję przez firmy pakujące. Dzieje się tak, ponieważ nie pojawiły się żadne nowe przypadki użycia generatywnej sztucznej inteligencji, które nadawałyby się do szerokiego przyjęcia przez firmy pakujące”.

Wyjaśnia, że dzieje się tak, ponieważ sztuczna inteligencja nie jest niczym nowym w branży opakowaniowej; zamiast tego została stopniowo włączona do działalności opakowaniowej: „Kluczowe przypadki użycia sztucznej inteligencji w sektorze opakowaniowym – analiza danych, konserwacja predykcyjna, widzenie komputerowe, robotyka i zarządzanie obiektami – istnieją już od jakiegoś czasu, a liczba publikacji patentowych i rekrutacyjnych związanych ze sztuczną inteligencją w sektorze opakowaniowym wzrosła w ciągu ostatnich pięciu lat w miarę dojrzewania tych technologii”.

Branża opakowaniowa odnotowała stosunkowo niewielkie zmiany w obszarze sztucznej inteligencji, jednak wraz z rozwojem tej dziedziny może nastąpić zmiana.

Trendy w zatrudnieniu

Kluczowe obszary rozwijające się napędzały trendy zatrudnienia w sektorze opakowań w 2023 r. W szczególności dotyczy to łańcucha dostaw, który utrzymywał ponad 2,500 miejsc pracy w samych Stanach Zjednoczonych przez cały rok. Geograficznie łańcuch dostaw odnotował największy wzrost zatrudnienia w Niemczech, gdzie liczba śledzonych stanowisk wzrosła ze 124 w styczniu 2023 r. do 316 w lipcu.

Środowisko, społeczeństwo i ład korporacyjny (ESG) również przewodziły zatrudnieniom, ponieważ branża opakowaniowa nadal znajduje się pod presją znalezienia rozwiązań problemu plastiku. Stany Zjednoczone ponownie zdominowały zatrudnienie w całym sektorze, osiągając szczyt 5,855 aktywnych ról w ESG w czerwcu 2023 r., podczas gdy Kanada odnotowała znaczny spadek w ciągu roku. Rozpoczynając rok z 425 rolami związanymi z ESG, kanadyjski sektor opakowaniowy miał tylko 131 stanowisk nadal aktywnych do listopada 2023 r.

Digitalizacja okazała się również godnym uwagi trendem w dziedzinie opakowań. Wielka Brytania umacnia swoją pozycję lidera w tej dziedzinie. W grudniu 246 r. działało tam 2023 firm zajmujących się pakowaniem, co znacznie przewyższa liczbę firm w Niemczech (49) i we Włoszech (33).

We wszystkich obszarach najwięcej nowych miejsc pracy powstało w USA, a kolejne miejsca zajęły Niemcy i Wielka Brytania.

Po zbadaniu, które firmy były godne uwagi w zakresie zatrudniania pracowników do pakowania, Gopsill komentuje: „Ball Corp, Avery Dennison, Ardagh Group, Amcor i International Paper byli wiodącymi pracodawcami. Pracownicy ds. konserwacji i napraw byli najczęstszym zajęciem, a następnie maszyniści, różni pracownicy produkcyjni, pracownicy produkcji, planowania i ekspedycji oraz robotnicy i osoby przeprowadzające materiały”.

Udostępnij wydajność

Niektóre firmy odnotowały znaczący wzrost procentowy ceny akcji w ciągu ostatnich dwunastu miesięcy. Należą do nich Packaging Corporation of America, Berry Global i Ball Corporation, które wszystkie znajdują się w pierwszej dwudziestce największych firm zajmujących się pakowaniem na świecie.

W pierwszej dwudziestce znalazły się również spółki Westrock (która we wrześniu ogłosiła plan fuzji ze Smurfit Kappa, co jest największą transakcją w tym sektorze w tym roku), które odnotowały znaczący wzrost cen akcji od grudnia 2022 r., oraz Crown Holdings, która niedawno przejęła Helvetia Packaging, zakład produkujący puszki napojowe i końcówki w niemieckim Saarlouis.

Jednak spośród dwudziestu największych spółek kilka odnotowało również znaczny spadek cen akcji w 2023 r. Należą do nich Amcor – który zgodził się przejąć Phoenix Flexibles w sierpniu – Ardagh, Silgan, UPM-Kymmene i Stora Enso, która w czerwcu otworzyła nową fabrykę opakowań z tektury falistej w Holandii.

Źródło z Brama opakowań

Zastrzeżenie: Informacje podane powyżej są dostarczane przez packaging-gateway.com niezależnie od Cooig.com. Cooig.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów.