Otwórz gazetę biznesową lub stronę internetową swojego wyboru, a znajdziesz mnóstwo refleksji na temat tego, jak będzie wyglądać nowa normalność po COVID-19. I jest to niezaprzeczalnie prawdą: nowy koronawirus będzie miał trwałe skutki dla społeczeństw i przedsiębiorstw — podobnie jak 9 września przyniósł nam nowe i trwałe poziomy bezpieczeństwa na lotniskach, a kryzys finansowy z 11 r. doprowadził do nowych i ciągłych regulacji finansowych. Jednak nadmierne skupianie się na COVID-2008 podczas rozważania, co może przynieść przyszłość, naszym zdaniem jest krótkowzroczne. W rzeczywistości inne trendy mogą mieć bardziej fundamentalny wpływ. Podczas naszej inicjatywy „Przemysł wytwórczy 19”, którą przeprowadziliśmy w 2030 r., przeprowadziliśmy wywiady z dyrektorami generalnymi (CEO) wiodących firm produkcyjnych. Podkreślając potrzebę szerszej perspektywy, jeden z dyrektorów generalnych powiedział: „COVID-2020 to nie świat — to soczewka, przez którą obecnie patrzymy na świat”. Inny zaś ujął to tak: „COVID-19 sam w sobie nie jest zmianą, ale katalizatorem innych zmian, które już trwały”.

Nie oglądaj się za siebie ze złością

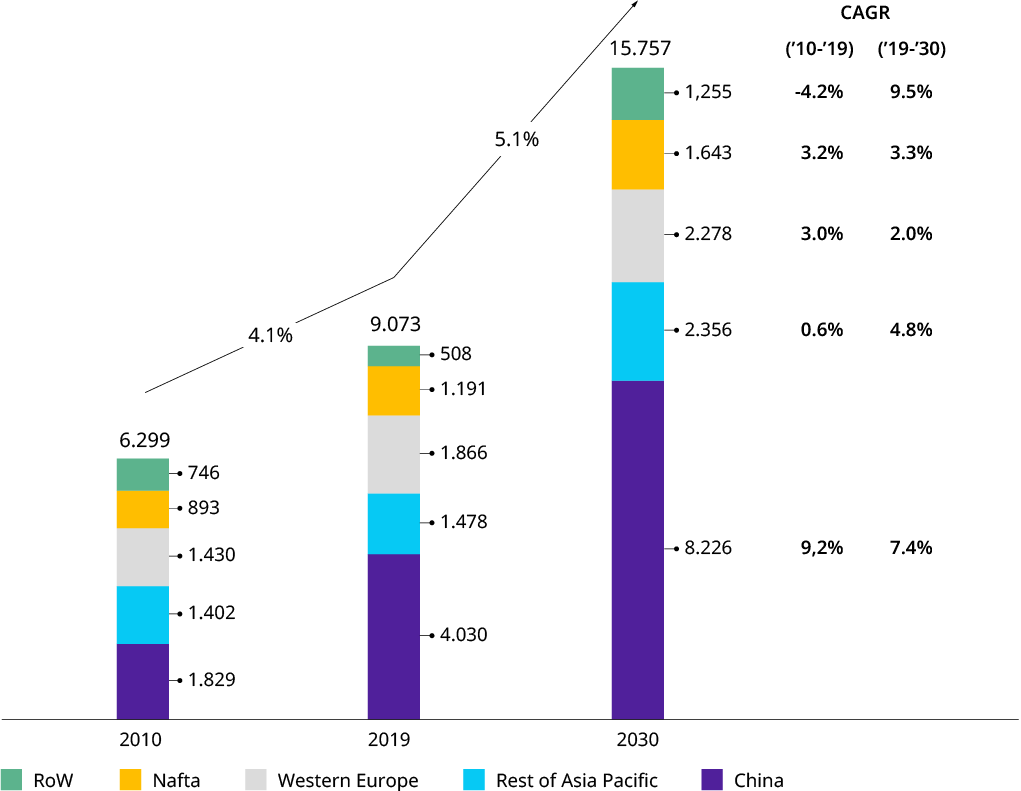

Ostatnia dekada okazała się dobra dla przemysłu wytwórczego, ze wzrostem globalnym na poziomie ponad czterech procent rocznie, przewyższając PKB o jeden procent. (Zobacz Wykres 1.) Ale na początku nie było tak. Szok wywołany kryzysem finansowym z lat 2008/2009 doprowadził do ogólnie ostrożnego podejścia do biznesu w pierwszej połowie dekady, a zapewnienie odporności i elastyczności było priorytetem dla liderów firm — doświadczenie i nastawienie, które przyniosło korzyści branży, gdy weszliśmy w kryzys COVID-19. „Cyfrowość” i „wzrost chińskich graczy” były najbardziej widocznymi trendami o znaczeniu strategicznym. Poza tym wiele firm skupiało się bardziej na optymalizacji i doskonałości operacyjnej, a także na stopniowej ekspansji swoich portfeli. Chociaż niektóre sektory, takie jak produkcja turbin wiatrowych czy urządzeń do transportu materiałów, przeszły konsolidację branży, nie był to okres fuzji i przejęć (M&A) mających wpływ na kształt branży, choć rozdzielenie kilku konglomeratów przemysłowych pod koniec dekady można postrzegać jako wyjątek lub początek nowego cyklu fuzji i przejęć (zobacz także naszą hipotezę 8).

Wykres 1: Przeszły i przyszły wzrost sektora dóbr przemysłowych

Globalna produkcja towarów przemysłowych (sprzedaż)1 w mld USD

Wyroby inżynieryjne i metalowe (NACE: 25, 27, 28): Wyroby metalowe prefabrykowane, sprzęt elektryczny, maszyny i urządzenia, gdzie indziej niesklasyfikowane

Źródło: Oxford Economics

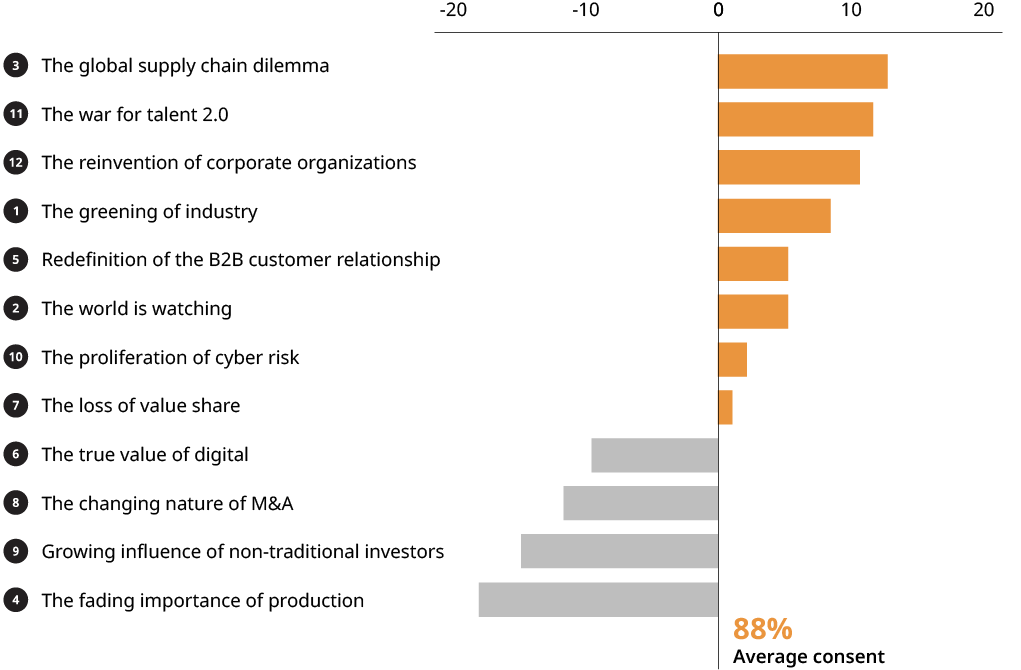

Zadaliśmy sobie pytanie, jak będzie wyglądać przemysł wytwórczy w 2030 r. — nie tylko pod względem prognoz wolumenu (jak pokazano w Załączniku 1), ale pod względem kluczowych trendów strukturalnych, na które firmy produkcyjne muszą zwrócić uwagę. Rozpoczęliśmy inicjatywę o tej samej nazwie, w ramach której ustaliliśmy 12 hipotez dotyczących wydarzeń, które naszym zdaniem mogą mieć znaczący wpływ na sektor w ciągu następnej dekady. Hipotezy te zostały następnie przetestowane w szerokim badaniu ankietowym wśród kadry kierowniczej i szczegółowo omówione z ponad 20 dyrektorami generalnymi i innymi członkami zarządów firm produkcyjnych latem 2020 r.

Ekologizacja przemysłu

Osiągnięcie neutralności węglowej będzie konieczne, ale nie będzie stanowić większego wyróżnika dla producentów wyrobów przemysłowych — ale pomaganie innym w osiągnięciu neutralności węglowej stwarza okazję wartą bilion dolarów

Świat patrzy

Presja mediów społecznościowych i opinia publiczna uderzają w firmy przemysłowe. Coraz większa liczba dyrektorów generalnych zostanie nazwana i zawstydzona za złe zachowania korporacyjne w zakresie ochrony środowiska i społeczeństwa

Dylemat globalnego łańcucha dostaw

Coraz większa liczba sprzecznych i międzynarodowych parametrów (takich jak bariery handlowe, niestabilność polityczna, epidemie i klęski żywiołowe) zmusi firmy do kwadratury koła, aktywnego zarządzania ryzykiem — i zachowania elastycznościZobacz wszystkie 12 hipotez

Chociaż nasze podejście miało charakter globalny, należy zauważyć, że odpowiedzi były mocno przechylone w stronę Europy Zachodniej. Warto zwrócić uwagę na trzy wyniki: Po pierwsze, średnio 88 procent respondentów ankiety zgodziło się lub częściowo zgodziło się z naszymi hipotezami. Niewątpliwie prowokacyjna hipoteza „Zanikające znaczenie produkcji” związana z różnicowaniem konkurencyjnym i przyszłą dystrybucją wydatków kapitałowych nieco osłabła. Po drugie, wiele głównych tematów to „znane ilości”, ale nabrały nowych cech, albo w wyniku COVID-19, albo w wyniku doświadczeń z ostatnich lat. I po trzecie, „Ekologizacja przemysłu” to „nowy dzieciak na bloku”, o dużym znaczeniu i stanowiący znaczną szansę dla sektora.

Załącznik 2: Hipotezy 2030 na podstawie względnej zgody

Źródło: analiza Olivera Wymana

W ostatnim punkcie, jak już pisaliśmy w osobnym artykule („Jedź na Zielonej Fali”) wskazuje, że nie chodzi tu o dobroczynność ani zgodność. Według naszych szacunków jest to bilionowa okazja biznesowa dla dostawców sprzętu przemysłowego. W zależności od tego, jak będą się rozwijać regulacje dotyczące cen emisji dwutlenku węgla, może to być ogromny zasób wartości dla dostawców sprzętu, którzy mogą dostarczać sprzęt lub ulepszenia do obecnego sprzętu, co zmniejsza ślad węglowy operatorów sprzętu (na przykład wytwarzanie energii, stali, cementu i chemikaliów).

Nowe przełomowe technologie (na przykład dotyczące rozwiązań wodorowych), a zatem nowe rodzaje sprzętu przemysłowego, które trzeba będzie wprowadzić na skalę przemysłową, dają firmom produkcyjnym możliwość dywersyfikacji i zdobycia części tortu. Fakt, że bogatsze kraje, zwłaszcza w Europie, prawdopodobnie będą wcześniej i mocniej naciskać na agendę klimatyczną, daje zachodnim producentom możliwość bycia pierwszymi, wcześnie przygotowując się do kolejnych globalnych wdrożeń.

Widoki z góry

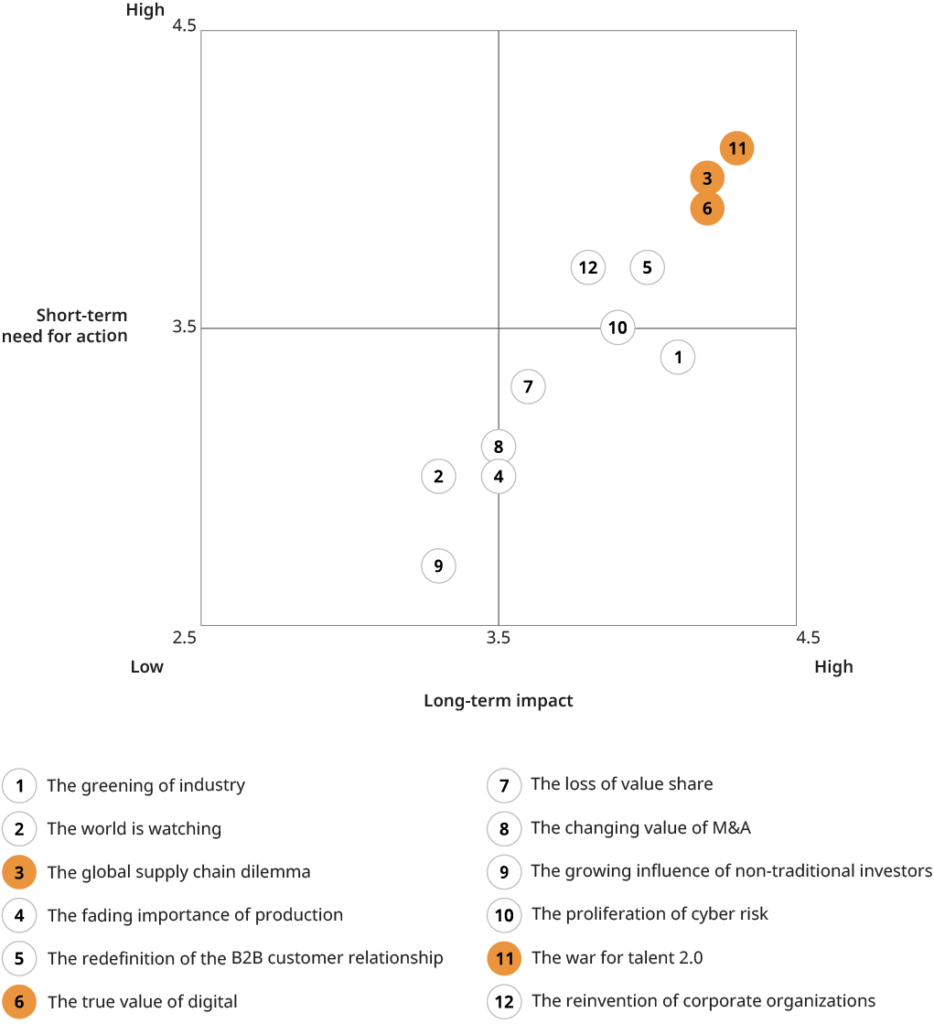

Następujące trzy tematy okazały się wiodącymi tematami w naszym rankingu „wpływ kontra potrzeba działania”. (Zobacz Załącznik 2.) Dzielimy się niektórymi perspektywami, którymi podzielili się z nami nasi partnerzy do wywiadów.

W centrum uwagi 1: Wojna o talenty

Ten temat znalazł się na szczycie rankingu. Liderzy firm byli zgodni, że branża stoi w obliczu znacznej zmiany w portfolio umiejętności i ogólnego podnoszenia kwalifikacji. Wiele tradycyjnych umiejętności stanie się zbędnych, ale liderzy firm byli przekonani, że zmiana ta nastąpi stopniowo i będzie zarządzana organicznie, bez konieczności uciekania się do większych wysiłków restrukturyzacyjnych. Najczęściej podnoszonym tematem był niewystarczający dostęp do niektórych umiejętności, zwłaszcza, ale nie tylko tych związanych z cyfryzacją (na przykład naukowców zajmujących się danymi, AI lub ekspertów ds. cyberbezpieczeństwa). Jako powody podawano nieatrakcyjne lokalizacje firm i wizerunek „starej gospodarki”. Inną obserwacją, która była szeroko rozpowszechniana, była niechęć przyszłych młodych talentów kierowniczych do podejmowania stanowisk ekspatriantów za granicą, co było wcześniej normą, co prowadziło do braku międzynarodowego doświadczenia. Zjawisko to było zazwyczaj związane z szerszym tematem zmiany nastawienia do pracy kontra życie. Z pozytywnej strony, liderzy firm czuli, że mają potężną broń w wojnie o talenty, taką jak solidność i orientacja na wartości (punkty, które wielokrotnie pojawiały się w wywiadach z firmami rodzinnymi), inwestowanie w ludzi i chęć wykorzystania nowych modeli pracy oraz zakładanie sklepów w modniejszych lokalizacjach, aby sprostać nowym wymaganiom siły roboczej. Niektórzy widzą to konkretnie jako okazję do wykorzystania bardziej przyziemnych postaw firm rodzinnych, aby przyciągnąć najlepsze talenty (jako przeciwwagę dla dużych korporacji w głównych obszarach miejskich).

Wykres 3: Hipotezy 2030 uporządkowane według wpływu i potrzeby podjęcia działań w przemyśle wytwórczym

Źródło: analiza Olivera Wymana

W centrum uwagi 2: Dylemat globalnego łańcucha dostaw

Ostatnie wydarzenia związane z COVID-19 łańcuch dostaw zakłócenia z pewnością odegrały rolę w tak wysokim wzroście tego tematu w naszym rankingu. Nasze badanie Manufacturing Industry Strategy Club Pulse Survey wykazało na przykład, że zakłócenia w łańcuchu dostaw w ponad 50 procentach odpowiadających firm były kluczowym czynnikiem strat przychodów, szczególnie na początku kryzysu. I to pomimo faktu, że łańcuchy dostaw firm produkcyjnych B2B są zazwyczaj mniej globalne i mniej złożone niż łańcuchy dostaw producentów OEM z branży motoryzacyjnej. W rezultacie niewiele z firm, z którymi przeprowadziliśmy wywiady, miało poważne przerwy w łańcuchu dostaw, które całkowicie zatrzymałyby produkcję. „Często potępiane zakupy wokół wieży kościelnej mają swoje zalety” — cieszył się jeden z dyrektorów zarządzających wiodącego producenta maszyn. Chociaż nie przewidywano żadnych zakłócających zmian w strategiach łańcucha dostaw, było jasne, że firmy będą wyżej oceniać bezpieczeństwo dostaw — i większą elastyczność jako środek do tego celu — w przyszłości (zobacz nasz artykuł „Zwiększanie odporności łańcuchów dostaw”). W zależności od modelu biznesowego może to oznaczać albo więcej „lokalnego dla lokalnego” (na przykład w przypadku producentów podzespołów), albo więcej „centralizacji”, w tym nearshoring taniego zaopatrzenia z Azji do Europy Wschodniej (w przypadku producentów OEM złożonych maszyn). I doprowadzi to, gdziekolwiek jest to ekonomicznie wykonalne, do przejścia od strategii pojedynczego do co najmniej podwójnego zakwaszania. Ale istniał szeroki konsensus, że nowe skupienie się na odporności nie może odbywać się za wszelką cenę, ponieważ „klienci prawdopodobnie nie będą skłonni zapłacić więcej”.

Jednym z aspektów, który pojawił się głośno i wyraźnie w naszych dyskusjach, była kwestia rosnących napięć politycznych i konfliktów handlowych, z ich implikacjami nie tylko dla łańcuchów dostaw, ale także dla samego modelu biznesowego wielu firm produkcyjnych, które są w dużym stopniu uzależnione od eksportu globalnego. Chociaż nie jest to główny temat tej rundy dyskusji, planujemy uczynić to tematem przyszłego dialogu branżowego.

W centrum uwagi 3: Prawdziwa wartość cyfryzacji

Istniała szeroka zgoda co do utrzymującego się wysokiego potencjału „cyfrowego” dla firm produkcyjnych i co do faktu, że do tej pory zrealizowano tylko ułamek tego potencjału. Dwa elementy naszej hipotezy (ogromny niewykorzystany potencjał wewnętrznych zysków wydajnościowych i ograniczony potencjał zewnętrznych przychodów) można najlepiej zilustrować dwoma wspierającymi cytatami. Dyrektor generalny wiodącego dostawcy systemów intralogistycznych, który obecnie inwestuje duże środki w cyfrowe procesy kompleksowe, stwierdził: „Wciąż widzimy 20-30 procent wewnętrznych zysków wydajnościowych dzięki cyfryzacji. Dotarcie do tego zajmuje trochę czasu, ale jestem pewien, że ktokolwiek nie zainwestuje w to teraz, umrze w 2030 roku”. W odniesieniu do cyfrowych modeli biznesowych dyrektor ds. technologii (CTO) dużego producenta podzespołów mechanicznych powiedział: „Nie zarabiamy i nie będziemy zarabiać dużo pieniędzy na sprzedaży produktów cyfrowych, takich jak oprogramowanie czy aplikacje. Ale cyfryzacja pozwoli nam zarabiać pieniądze na naszych tradycyjnych produktach w nowy sposób”. Jednak trend cyfrowy jest wyraźnie hamowany przez „rozprzestrzenianie się zagrożeń cybernetycznych” (hipoteza 10), które również zostało ocenione bardzo wysoko, a jeden z dyrektorów generalnych zauważył, że wdrażanie ofert cyfrowego/przemysłowego Internetu rzeczy (IIoT) spowolniło ze względu na obawy klientów dotyczące ataków na systemy lub kradzieży danych.

Pomimo jednomyślnego poglądu, że cyfryzacja nadal jest tematem numer jeden, nasza konkretna hipoteza była jedną z najbardziej zaciekle kwestionowanych. (Zobacz Załącznik 3.) Jednak ta sporność mogła być spowodowana sprzeciwami wobec naszego nieco szorstkiego potępienia „modeli biznesowych opartych na danych”.

Naprzód i w górę

COVID-19 jest rzeczywistością, a odbudowa gospodarki do poziomu sprzed kryzysu zajmie kilka lat, jak widzieliśmy w poprzednich recesjach. Jednak długoterminowe prognozy wzrostu pozostają nienaruszone. Dekada przyniesie stare i nowe wyzwania dla firm produkcyjnych — i nowe możliwości, jak ilustruje naszych 12 tematów. Jak zawsze, przyszłość będzie należeć do wizjonerów, do adaptacyjnych i przygotowanych. To dobry moment dla liderów firm, aby dokonać podsumowania, wyznaczyć kierunek strategiczny i przygotować się na lata 2020. Chociaż przyszłość branży może być niepewna, jest jedna rzecz, która jest pewna: nie będzie nudno.

Branże produkcyjne 2030 – po COVID-19 (Pobierz pełny raport tutaj)

Branże produkcyjne 2030 – poza COVID-19 (chiński) (Pobierz pełny raport tutaj)

Źródło z Oliver Wyman

Zastrzeżenie: Informacje podane powyżej są dostarczane przez Oliver Wyman niezależnie od Cooig.com. Cooig.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów.