Globalny popyt na energię słoneczną będzie nadal rósł w 2024 r., a zapotrzebowanie na moduły prawdopodobnie osiągnie 492–538 GW. Amy Fang, starszy analityk w InfoLink, przygląda się popytowi na moduły i zapasom łańcucha dostaw na rynku, na którym nadal występuje nadpodaż.

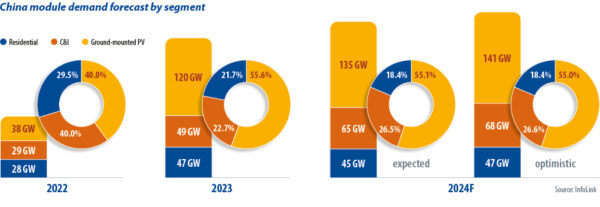

Chiński rynek energii słonecznej odnotował gwałtowny wzrost popytu w ciągu ostatnich dwóch lat. Wysokie ceny modułów fotowoltaicznych w 2022 r. utrudniły wdrażanie projektów na skalę przemysłową, więc projekty „rozproszonej generacji” (DG) na małą skalę stanowiły około 60% rynku. Po złagodzeniu problemów z łańcuchem dostaw ceny modułów zaczęły spadać w 2023 r., co napędzało projekty na skalę przemysłową, które dostarczały 55% rynku w czwartym kwartale, podczas gdy DG Solar dojrzewał.

W 2024 r. popyt Chin na moduły osiągnie 245 GW do 255 GW, co stanowi wzrost o 7% do 11% w porównaniu z rokiem 2023. Wzrost spowolnił, ale rynek nadal jest ogromny. Według Krajowej Administracji Energetycznej Chiny dodały 36.7 GW energii słonecznej w styczniu 2024 r. i lutym 2024 r., w porównaniu z 20 GW w styczniu 2023 r. i lutym 2023 r. Projekty montowane na ziemi napędzały ożywienie na rynku po noworocznym święcie księżyca w 2024 r.

Niektóre prowincje nałożyły limity na przyłącza sieciowe dla projektów DG w drugiej połowie 2023 r., a InfoLink uważa, że rynek energii słonecznej dla gospodarstw domowych zwolni w 2024 r. Krajowy limit 5% na ograniczenie energii słonecznej i wiatrowej został złagodzony, ale rosnące ograniczenia wprowadzą niepewność co do zwrotów z nowych projektów, a przepustowość sieci nadal nie nadąża za popytem na energię słoneczną.

Przepisy rządowe dotyczące środków regulacyjnych dla przedsiębiorstw sieciowych w zakresie pełnego zakupu energii odnawialnej Electricity klasyfikują projekty odnawialnych źródeł energii podłączonych do sieci na te z gwarantowanym wolumenem zakupu czystej energii i te podlegające obrotowi rynkowemu za energię elektryczną, co wpływa na zwroty z projektu. Długoterminowy popyt jest szacowany ostrożnie, a niektórzy użytkownicy końcowi DG anulowali swoje plany.

Firmy poszukujące redukcji kosztów mogą napędzać chiński segment komercyjnej i przemysłowej energii słonecznej w 2024 r. Instalacje fotowoltaiczne montowane na ziemi będą zależne od połączeń sieciowych, nawet gdy przygotowywane są przepisy prowincjonalne dotyczące agrofotowoltaiki, fotowoltaiki rybackiej i pływających instalacji słonecznych.

Chociaż InfoLink nie przewiduje żadnych nowych zdolności produkcyjnych w zakresie polikrzemu w pierwszym kwartale 2024 r., producenci tacy jak Yongxiang, Daqo i GCL mają uruchomić nowe linie produkcyjne pod koniec czerwca 2024 r., a produkcja w drugim kwartale może wynieść od 250 GW do 255 GW, w tym dodatkowe 79 GW do 80 GW w kwietniu 2024 r. i 84 GW do 85 GW w maju 2024 r. Nawet jeśli niektórzy producenci planują odroczyć uruchomienie linii produkcyjnych w zakresie polikrzemu, prawdopodobna jest presja sprzedaży i nagromadzenie zapasów.

Miesięczna produkcja płytek wynosząca od 65 GW do 68 GW w drugim kwartale spowoduje kwartalną produkcję wynoszącą od 200 GW do 205 GW. Niektórzy producenci planowali zmniejszyć produkcję w kwietniu 2024 r., ale producenci zintegrowani pionowo nadal skalują produkcję, aby utrzymać działanie linii i zasilać swoje biznesy ogniw i modułów.

Oczekiwano, że produkcja ogniw osiągnie 200 GW do 210 GW w drugim kwartale, a miesięczna produkcja produktów „typu n” z ujemnym domieszkowaniem osiągnie 69 GW do 71 GW w kwietniu i maju 2024 r. Dostawy stały się trudne od końca marca 2024 r., ponieważ producenci modułów próbowali kontrolować spadki kosztów. Niektóre firmy modułowe mogły ograniczyć zakupy ogniw poprzez podwójną dystrybucję w kwietniu 2024 r. Obie funkcje mogą powrócić w drugim kwartale 2024 r.

Mając ponad 60 GW miesięcznej zdolności produkcyjnej modułów w Chinach, producenci z poziomu 1, którzy nie są w stanie obniżyć cen, mogą zmniejszyć dostawy. Dostawcy z poziomu 2 mają skromne plany na 170 GW do 175 GW projektów na kwartał i mogliby zmniejszyć produkcję.

Jeśli chodzi o zapasy, polisilikon osiągnął historyczny szczyt ponad 20 dni zapasów pod koniec marca 2024 r. i liczba ta będzie nadal rosła. Zapasy płytek wynosiły około pół miesiąca i mogły zacząć powoli się zmniejszać od końca kwietnia 2024 r. dzięki cięciom produkcji. Zapasy ogniw i modułów wynosiły odpowiednio siedem dni i jeden do półtora miesiąca, wliczając zapasy w transporcie.

Konkurencyjna cena

Ogólnie rzecz biorąc, konkurencja w sektorze modułów nasila się w 2024 r., na tle wysokiego poziomu zapasów w całym łańcuchu dostaw, nadwyżki mocy produkcyjnych i skromnego wzrostu popytu. Ciągle spadające ceny modułów oznaczają, że InfoLink spodziewa się, że premie za produkty kontaktowe pasywowane tlenkiem tunelowym będą się zmniejszać, a nawet doprowadzą do takiej samej ceny dla modułów typu n i starszych, domieszkowanych dodatnio „typu p” w niektórych projektach.

Gdy zastosowanie optymalizacji kontaktu wspomaganej laserowo stanie się dojrzałe i zastąpi enkapsulanty w drugiej połowie 2024 r., koszty mogą nieznacznie spaść, umożliwiając cenom pierwszego poziomu utrzymywanie się na poziomie 1 CNY (0.85 USD)/W do 0.12 CNY/W w Chinach. Tymczasem silna konkurencja w niskim przedziale cenowym może doprowadzić do poziomu niższego niż 0.90 CNY/W na rynku.

Ceny modułów w dużej mierze zależą od strategii producenta w 2024 r. Biorąc pod uwagę dowody dostarczone na początku drugiego kwartału, producenci modułów wydają się być konserwatywni w obliczu niskich cen i słabej rentowności. Producenci modułów mogą próbować negocjować wyższe ceny, ale użytkownicy końcowi, zwłaszcza duzi klienci, mają niską tolerancję na podwyżki cen. W przypadku kupujących branża ma nadzieję na ustanowienie reguły dostosowywania modelu wygrywania aukcji z niższymi ofertami, biorąc pod uwagę, że ceny osiągnęły poziom kosztów, a niektórzy producenci modułów z poziomu 2 konkurują cenami niższymi od kosztów, co stwarza ryzyko dla realizacji zamówień.

O autorze: Amy Fang jest starszym analitykiem w firmie InfoLink, który zajmuje się segmentem ogniw i modułów słonecznych w łańcuchu dostaw fotowoltaiki, zajmując się prognozowaniem trendów cenowych i danymi produkcyjnymi.

Poglądy i opinie wyrażone w tym artykule są własnością autora i niekoniecznie odzwierciedlają poglądy i opinie wyrażone przez magazyn pv.

Ta treść jest chroniona prawem autorskim i nie może być ponownie wykorzystana. Jeśli chcesz współpracować z nami i chcesz ponownie wykorzystać część naszej treści, skontaktuj się z nami: editors@pv-magazine.com.

Źródło z magazyn pv

Zastrzeżenie: Informacje podane powyżej są dostarczane przez pv-magazine.com niezależnie od Cooig.com. Cooig.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów.