Około 60% klientów energii w Kalifornii uwzględniło magazynowanie energii w akumulatorach w swoich instalacjach solarnych na dachach. Jednak na rynku spodziewany jest „trwały spadek”.

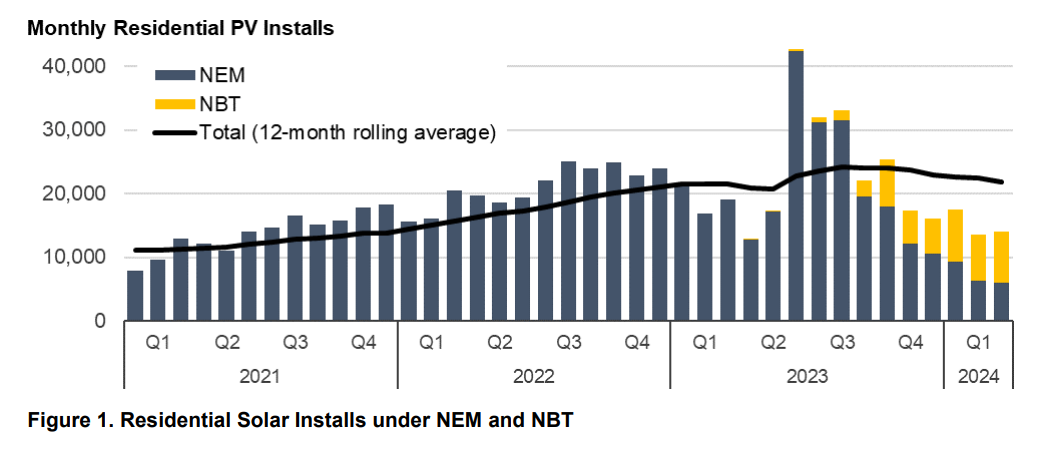

Kalifornia zmieniła swoją politykę dotyczącą energii słonecznej na dachach 15 kwietnia 2023 r., wyeliminowała rozliczanie energii netto (NEM) i przeszła na strukturę taryfy rozliczeniowej netto (NBT). Zmiana ta obniżyła stawkę płaconą klientom za eksportowanie nadwyżki produkcji energii słonecznej do sieci o około 80%. Rok później Lawerence Berkeley National Laboratory (LNBL) opublikowało raport oceniający zmiany na rynku energii słonecznej na dachach w stanie.

LNBL ustaliło, że instalacje solarne na dachach w Kalifornii były mniej więcej równe w latach 2023–2022. Jednak 80% zainstalowanych systemów to instalacje NEM 2.0, które spieszyły się do kolejek połączeń przed upływem terminu 15 kwietnia 2023 r., aby zabezpieczyć bardziej lukratywną strukturę stawek. Do tej pory w ramach nowej struktury NBT połączono około 50,000 200,000 systemów, oprócz XNUMX XNUMX systemów NEM połączonych w tym samym okresie.

Dane z EnergySage, operatora największej w Stanach Zjednoczonych witryny oferującej wyceny energii słonecznej dla gospodarstw domowych, „sugerują bardziej długotrwały spadek” – czytamy w raporcie.

Liczba wniosków o wycenę gwałtownie wzrosła w okresie grudzień 2022–kwiecień 2023 między ogłoszeniem a wdrożeniem NBT. Od tego czasu miesięczne wnioski o wycenę stanowiły średnio około 60% historycznych poziomów (2019–21).

Według LNBL, 40-procentowy spadek historycznych zapytań o wycenę jest „wiodącym wskaźnikiem” aktywności rynkowej i „być może najwyraźniejszym jak dotąd sygnałem znacznej i długotrwałej recesji rynku”.

Znaczne skurczenie się rynku energii słonecznej na dachach nie jest idealnym wynikiem dla Kalifornii, stanu z ambitnymi celami w zakresie czystej energii i kryzysem dostępności energii elektrycznej. Liderzy stowarzyszeń handlowych ostrzegają, że Kalifornia prawdopodobnie nie osiągnie swoich celów w zakresie czystej energii bez solidnego wkładu ze strony branży energii słonecznej na dachach.

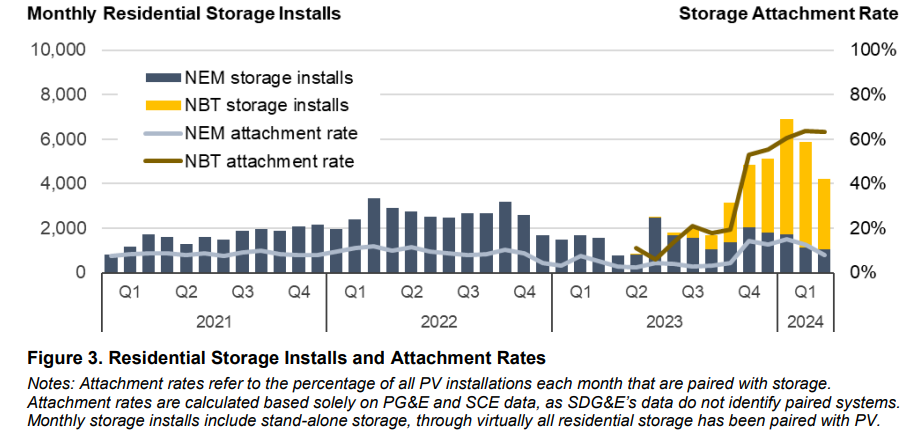

Jednak przejście na NBT przyniosło pewne pożądane rezultaty w Kalifornii. Profil zainstalowanego systemu znacznie się zmienił. Przed NBT klienci dołączali magazyn energii akumulatorowej do swojego układu dachowego w około 10% instalacji. Teraz instalacje po NBT obejmują akumulatory w 60% przypadków.

Jest to ważne dla operatorów sieci w Kalifornii, którzy starają się zniwelować niedopasowanie między dostawą energii elektrycznej generowanej przez energię słoneczną a zapotrzebowaniem na nią w sieci. To niedopasowanie, często reprezentowane przez „krzywą kaczki”, pogłębia się w Kalifornii, powodując problemy z cenami i konserwacją sieci oraz tworząc potrzebę nieefektywnych elektrowni gazowych „szczytowych” do obsługi okresów dużego zapotrzebowania i małej generacji.

Wysoki wskaźnik mocowania baterii oferuje klientom również pewne korzyści. Podczas gdy ogólna cena naklejki wzrasta w przypadku systemu z mocowaniem baterii, zwrot z inwestycji poprawił się w porównaniu z instalacją wyłącznie solarną.

Instalatorzy podają, że mediana okresu zwrotu inwestycji dla systemów solarnych z akumulatorem wynosi osiem lat, podczas gdy samodzielne systemy solarne mają dłuższy mediana okresu zwrotu inwestycji wynoszący około 10 lat. Magazynowanie baterii umożliwia klientom przechowywanie produkcji energii słonecznej i korzystanie z niej, gdy ceny sieciowe są najwyższe, zamiast sprzedawać ją sieci za grosze w słoneczne popołudnia. Właściciele akumulatorów solarnych mają również możliwość otrzymania rekompensaty za eksport energii podczas szczytowego zapotrzebowania lub sytuacji awaryjnych, co potencjalnie tworzy nowy strumień przychodów.

Klienci posiadający akumulatory mogą liczyć również na zasilanie awaryjne na wypadek przerw w dostawie prądu z sieci. Według ankiety przeprowadzonej wśród instalatorów przez SolarReviews jest to główny powód, dla którego w całym kraju stosuje się akumulatory.

„Od listopada 2023 r. liczba instalacji magazynów energii w gospodarstwach domowych wynosiła średnio około 5,000 systemów miesięcznie, co stanowi ponad dwukrotność miesięcznego tempa w ciągu poprzednich trzech lat” — podano w raporcie LNBL.

Raport Berkeley Labs odnotował zmianę w opcjach finansowania dla klientów korzystających z energii słonecznej w domach. W ciągu ostatnich 12 miesięcy NEM, wskaźniki własności stron trzecich, w tym systemy dzierżawione i umowy zakupu energii, wyniosły średnio 26% dla samodzielnych systemów słonecznych i 11% dla systemów słonecznych i magazynowych. Wzrost ten wyniósł 39% dla samodzielnych systemów słonecznych i 52% dla systemów słonecznych i magazynowych w ramach systemu NBT. Część tej zmiany można przypisać wyższym stopom procentowym, które tworzą trudniejsze do przyjęcia warunki pożyczek dla klientów.

Wreszcie raport Berkeley Labs odnotował wzrost konsolidacji na rynku solarnym na dachach w Kalifornii. Udział w rynku pięciu największych instalatorów w stanie wzrósł z 40% w ostatnim roku NEM do 51% w pierwszym roku NBT.

Po roku jest jasne, że zmiana NBT drastycznie zmieniła branżę solarną na dachach w Kalifornii. Jednak zaległości w zamówieniach NEM w 2023 r. sprawiły, że nie jest jasne, jaki będzie całkowity efekt tej zmiany polityki. To przygotowuje grunt pod to, że rok 2024 będzie krytycznym poligonem doświadczalnym dla kondycji tej branży.

„Te i inne trendy niewątpliwie staną się wyraźniejsze w ciągu najbliższego roku lub dwóch, gdy tylko zaległości w NEM zostaną w pełni rozwiązane i wprowadzi się „nowa normalność” w ramach NBT” – podsumował Galen Barbose, naukowiec w LNBL.

Ta treść jest chroniona prawem autorskim i nie może być ponownie wykorzystana. Jeśli chcesz współpracować z nami i chcesz ponownie wykorzystać część naszej treści, skontaktuj się z nami: editors@pv-magazine.com.

Źródło z magazyn pv

Zastrzeżenie: Informacje podane powyżej są dostarczane przez pv-magazine.com niezależnie od Cooig.com. Cooig.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów.