Key Takeaways:

- De belangrijkste indicatoren voor de Australische economie zijn positief, met een bovengemiddelde groei en een lage werkloosheid.

- Bewegingsbeperkingen gerelateerd aan de COVID-19-pandemie zijn zowel nationaal als internationaal versoepeld. Deze verandering heeft een scherp herstel voor veel industrieën bevorderd, met name in de toeristische sector.

- Het conflict tussen Rusland en Oekraïne heeft de verstoringen in de toeleveringsketen verergerd, waardoor de prijzen voor belangrijke grondstoffen sterk zijn gestegen. Deze stijgingen hebben grondstoffenexporteurs ten goede gekomen, maar zijn kostbaar geweest voor de productie en bouw.

- De inflatiedruk heeft een 21-jarig hoogtepunt bereikt, wat voor het eerst in tien jaar tot opeenvolgende renteverhogingen heeft geleid. Stijgende leenkosten hebben sectoren die afhankelijk zijn van speculatieve activa-investeringen geschaad.

Het begrotingsjaar 2021-22 was een turbulente periode, zowel wereldwijd als voor Australië. De Delta-variant van COVID-19 zorgde ervoor dat de twee grootste steden van het land in langdurige stadsbrede lockdowns terechtkwamen, het vaccin werd uitgerold en lockdowns en grenssluitingen kwamen ten einde. Net toen de economische activiteit op het punt stond te herstellen, greep de Omikron COVID-19-variant wereldwijd om zich heen. Wereldgebeurtenissen verstoorden het herstel van de economische activiteit verder toen er een oorlog in Europa, verstoringen in de toeleveringsketen, aandelenmarkt daalt, stijgende inflatie en stijgende rentetarieven hebben het terrein voor Australische industrieën verschoven. In mei 2022, zelfs Australiërs gestemd in een nieuwe federale regeringHet zou misschien een understatement zijn om de afgelopen 12 maanden als betekenisvol te omschrijven.

Op het eerste gezicht lijkt de Australische economie in een sterke positie te verkeren. De CBA Group verwacht dat het BBP met 3.7% in 2021-22, wat ruim boven de gemiddelde jaarlijkse groeivoet van 2.3% van de afgelopen 10 jaar ligt. De werkloosheid is historisch laag en bedraagt momenteel 3.5%, het laagste niveau sinds augustus 1974. Sommige economen beschouwen de economie als nadert 'volledige werkgelegenheid'.

Ondanks deze sterke cijfers heerst er onder bedrijven en consumenten veel onzekerheid. Stijgende inflatie staat centraal in deze onzekerheid, die de kosten van belangrijke inputs voor veel grote industrieën heeft verhoogd en druk heeft uitgeoefend op het reële besteedbare inkomen van Australische huishoudens. De algemene inflatie staat op het hoogste niveau in 21 jaar, op 5.1%. De aanhoudende effecten van de COVID-19-pandemie hebben de wereldwijde toeleveringsketen verstoord, wat wereldwijd tot inflatoire druk heeft geleid, omdat het aanbod moeite heeft om de vraag bij te benen. Het conflict tussen Rusland en Oekraïne heeft deze dynamiek verergerd, waardoor de levering aan een toch al overbelaste wereldwijde toeleveringsketen verder is verstoord. Deze ontwikkelingen hebben de prijzen van essentiële goederen, met name voedsel en energie-niveau.

Toen de inflatiedruk Australië bereikte, volgde de Reserve Bank vele andere landen over de hele wereld in het beëindigen van een aanhoudende periode van lage rentetarieven. Voor het eerst in bijna een decennium, de Reserve Bank verhoogde de contante rente in opeenvolgende maandelijkse vergaderingen. Deze beslissingen geven waarschijnlijk aan dat het tijdperk van goedkoop geld voorbij is.

Sommige Australische industrieën floreerden tijdens deze grotere verschuivingen, terwijl andere het moeilijk hadden. Door na te denken over enkele winnaars en verliezers in het boekjaar 2021-22 kunnen we ons bewust worden van de talloze kansen en bedreigingen die ontstaan in tijden van verandering.

Winnaars

Coal Mining

De Australische Coal Mining industrie bloeide in 2021-22, aangezien de nominale prijzen op de wereldmarkt met 102.9% stegen en de vraag aanzienlijk toenam. Deze trends verhoogden de productievolumes en stegen de waarde van geëxporteerde steenkool met meer dan 140%. Verstoringen van de toeleveringsketen waren met name gunstig voor Australische kolenmijnen, wat leidde tot hoge prijzen en een sterke vraag. IBISWorld schat dat de hele sector omzet groeide met meer dan 190% 2021-22 in.

Het conflict tussen Rusland en Oekraïne heeft deze trends versneld, wat de vraag naar Australische steenkool heeft doen toenemen. Rusland is een belangrijke exporteur van steenkool, met name naar de Europese Unie. Na de Russische invasie van Oekraïne kondigde de Europese Unie echter aan dat ze Verbod op Russische steenkoolimport. Omdat veel grote bedrijven en overheden hebben geprobeerd om Rusland als bron voor hun energievoorziening te verlaten, is de vraag naar Australische steenkool alleen maar toegenomen. Australië is de grootste steenkoolexporteur ter wereld en wordt beschouwd als een veilige en stabiele handelspartner. Deze reputatie heeft de aantrekkelijkheid van Australische export verder vergroot in een periode van wereldwijde onrust.

Deze wereldwijde omstandigheden leidden tot een buitengewone bloei in omzet en winstgevendheid voor de Australische kolenmijnindustrie. Een bloeiende kolenmijnindustrie is gunstig voor een breed scala aan Australische industrieën, met name die welke zich bezighouden met exportactiviteiten. Zo was de stijgende vraag naar Australische kolen ook gunstig voor de Goederenvervoer per spoor industrie, die gespecialiseerd is in het transporteren van producten van en naar de zeehavens van Australië. Naarmate de winstgevendheid van de kolenwinning toeneemt, groeit ook het volume van de gedolven kolen, wat natuurlijk de vraag naar vrachtdiensten stimuleert.

Aan de andere kant wordt verwacht dat de stijgende kolenprijzen de downstream-inkoopindustrieën, zoals de IJzersmelten en productie van staalproducten industrie. Sterke stijgingen van energieprijzen verhogen de kosten van belangrijke inputs, wat de winstgevendheid van de maakindustrie ondermijnt, met name in de energie-intensieve metaalbewerkingsindustrieën. Producerende bedrijven zouden moeten overwegen hun inkoopstrategie te herplannen en te proberen hun contracten met energieleveranciers opnieuw te onderhandelen. Het onderhandelen over verbeterde contracten kan bedrijven in staat stellen om beter te navigeren door de uitgebreide hoofdpijn van de toeleveringsketen waar veel bedrijven mee te maken hebben.

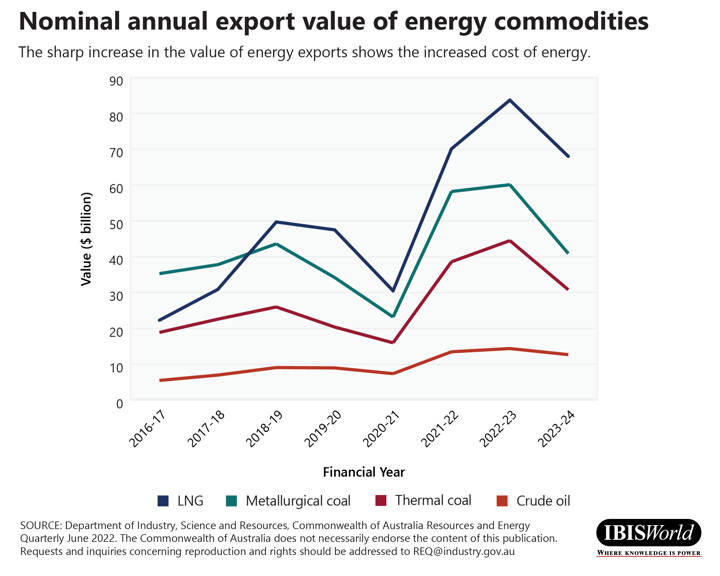

Olie- en gaswinning

De Olie- en gaswinning industrie heeft ook genoten van aanzienlijke prijsstijgingen en vraag, voortkomend uit verschillende wereldwijde verstoringen in de toeleveringsketen. Nogmaals, deze verstoringen hebben vooral exporteurs bevoordeeld door zowel stijgende prijzen als een hoge vraag naar Australische olie en gas.

De winstgevendheid en de inkomsten in de sector zijn hoog, aangezien de waarde van de LNG-export in 2021-22 explosief is gestegen. Volgens de Ministerie van Industrie, Wetenschap, Energie en Hulpbronnen, de nominale waarde van de LNG-export steeg met meer dan 130% in hetzelfde jaarDe waarde van de geëxporteerde ruwe olie is ook gestegen. sterk gestegen.

Net als de kolenmijnindustrie hebben deze bloeiperiodes meerdere industrieën in de toeleveringsketen ten goede gekomen, met name die welke een hogere export mogelijk maken. Bijvoorbeeld de Pijpleidingtransport De Australische olie- en gasindustrie is sterk afhankelijk van de prestaties van de olie- en gaswinningsindustrie, waardoor het transportvolume kan toenemen en er meer kan worden geïnvesteerd in capaciteitsuitbreiding.

De hausse in olie- en gaswinning heeft ook geleid tot stijgende investeringen in petroleumexploratie in Australië, met name voor aardgas. Deze stijgingen kunnen op de lange termijn voordelen opleveren voor de Australische economie, en de toekomst van het land als belangrijke energieproducent veiligstellen. Andere doorstroomindustrieën die van deze trends kunnen profiteren, zijn onder andere de Olie- en gasvelddiensten, Verhuur van transportmiddelen en grote voertuigen of de Ondersteunende diensten voor mijnbouw industrieën. Deze industrieën zijn afhankelijk van de vraag van grote energiebedrijven, zoals Chevron Australië en Woodside petroleum.

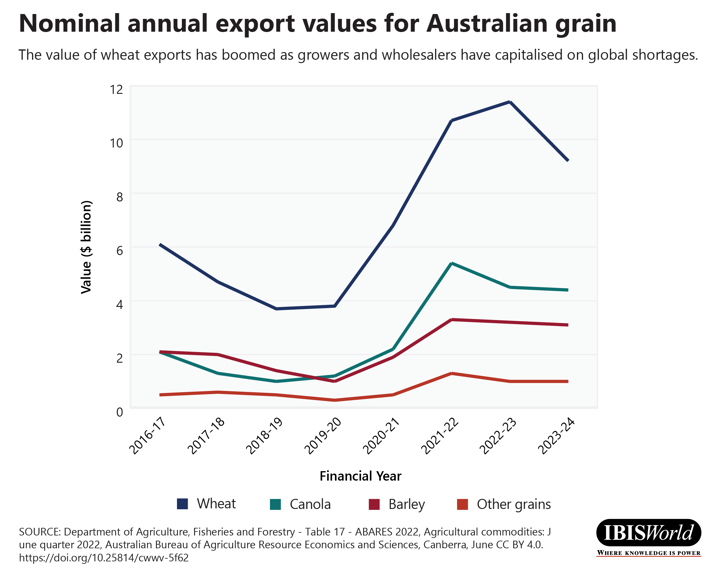

Graanteelt

Exporteurs van tarwe, gerst, koolzaad en andere granen hebben ook aanzienlijke inkomsten en winstgevendheidsverhogingen behaald door het veranderende wereldwijde economische klimaat. Het conflict tussen Rusland en Oekraïne heeft opnieuw geprofiteerd van exploitanten die gespecialiseerd zijn in export. Zowel Rusland als Oekraïne zijn grote graanexporteurs, met name naar landen in het Globale Zuiden. Net als bij energiegrondstoffen zijn de graanprijzen en de vraag sterk gestegen, wat gunstig is voor Australische graantelers.

De lokale groeiomstandigheden zijn in lijn met deze gunstige vraagomstandigheden, met een aantal jaren van recordoogsten het stimuleren van de algehele productie. De gemiddelde opbrengsten waren in 2021-22 het hoogst ooit, die de zomeroogst ondersteunde, en de totale zomeroogst vestigde nieuwe nationale records. De winteroogst voor 2021-22 vestigde ook productierecords, waardoor het de meest waardevolle winteroogst op recordAndere grote graanexporteurs, met name de Verenigde Staten en Canada, hebben te maken gehad met slechte groeiomstandigheden, wat alleen maar heeft gediend om de internationale vraag naar Australisch graan te vergroten.

Deze twee ontwikkelingen hebben de omzet en winstgevendheid aanzienlijk vergroot, met recordhoge prijzen en een stijgend volume aan graanexport. Stijgende prijzen voor kunstmest en energie hebben echter veel van deze winsten beperkt, aangezien de inputkosten ook sterk stegen in 2021-22. In dit geval heeft het conflict tussen Rusland en Oekraïne de industrie geschaad, aangezien Rusland een belangrijke producent is van kunstmest en input voor kunstmest. Stijgende exportvolumes zijn echter gunstig voor verschillende industrieën in de hele toeleveringsketen, zoals Productie van landbouwmachines en Groothandel in vee en andere landbouwbenodigdheden. Industrieën die hogere exportvolumes mogelijk maken, zoals de Granengroothandel Ook de overheid, de overheid en de industrie hebben geprofiteerd van de kansen die deze dynamiek biedt.

Net als bij energie stijgt de prijs van tarwe voorspelt ook weinig goeds voor veel industrieën, aangezien de kosten van voedsel stijgen over het algemeen. Bedrijven die betrokken zijn bij de productie van levensmiddelen, detailhandel in levensmiddelen en horeca, zullen waarschijnlijk te maken krijgen met stijgende inputkosten, wat de winstgevendheid kan ondermijnen. Bijvoorbeeld, de Productie van granen, pasta en bakmixen en Pizzarestaurants en afhaalservicesindustrieën zagen stijgende inkoopkosten in 2021-22, wat de winstgevendheid in beide industrieën beperkte. Het is de moeite waard voor bedrijven om inkoopstrategieën te herzien om de beste kans te hebben om deze volatiele kosten te beheren. Door samen te werken met adviesbureaus kunnen bedrijven deze trends voor zijn en strategische plannen implementeren voor langetermijnkooprelaties.

Toerisme

Gedurende 2021-22 werden de beperkingen op de volksgezondheid die waren opgelegd om de verspreiding van de COVID-19-pandemie te stoppen geleidelijk versoepeld. Deze ontwikkeling is het meest voordelig voor de brede verscheidenheid aan industrieën die profiteren van het internationale en binnenlandse toerisme.

Deze industrieën hebben allemaal een substantieel herstel doorgemaakt na de uitrol van het vaccin, wat leidde tot heropening van staats- en internationale grenzen en het opheffen van het verbod op cruiseschepen om Australische wateren binnen te varen. Naarmate de beperkingen op beweging werden versoepeld, versnelden de opgekropte vraag naar reizen en de toegenomen besparingen van veel huishoudens tijdens de COVID-19-pandemie het herstel van veel van deze industrieën.

Een opleving van de toeristische activiteit was een zegen voor de industrieën die direct betrokken zijn bij de toeristische sector. Deze industrieën omvatten de luchtvaartmaatschappij (Internationale en binnenlands), Hotels en Resorts en Reisbureau en reisorganisatiediensten industrieën, naast vele anderen. Deze industrieën zijn bijna volledig afhankelijk van toerisme, wat de COVID-19-pandemie voor velen van hen bijzonder ruïneus maakte.

Het belangrijkste is dat het herstel doorzette door de opkomst van de Omikron COVID-19-variant. Deze gebeurtenis heeft de wens van consumenten om te reizen niet significant kunnen temperen, ondanks het mogelijke effect op het sentiment van reizigers. De wens om te reizen is nog steeds sterk, ondanks alle instabiliteit in de wereldeconomie. Deze factor is een waardevol inzicht voor investeerders, met name die in de toeristische sector.

Het zal enige tijd duren om de sector weer op te bouwen naar de staat van vóór de pandemie. De stijgende energiekosten zullen dit herstel waarschijnlijk beperken, aangezien vluchten duurder worden door de stijgende brandstofkosten. Het effect van inflatiedruk op het discretionaire inkomen zal dit herstel waarschijnlijk ook beperken. Bedrijven en investeerders die actief zijn in de toeristische sector moeten rekening houden met de trends die zich voor de COVID-19-uitbraak voordeden. Nu de opgekropte vraag naar reizen weer afneemt, moeten bedrijven overwegen of deze trends houdbaar zijn in het veranderende economische klimaat.

Losers

Bouw

Bedrijven in de bouwsector kregen in het boekjaar 2021-22 te maken met uiteenlopende problemen. Stijgende inputkosten, een krappe arbeidsmarkt, vertragingen in de toeleveringsketen en stijgende rentetarieven droegen allemaal bij aan een grote neergang in de sector, wat ertoe heeft geleid dat veel exploitanten failliet gaan of met een ernstige financiële crisis te maken hebben.

Er hebben zich dalingen voorgedaan in de hele bouwsector en door de hele uitgebreide toeleveringsketen heen. De dalende vraag vanuit de bouwsector heeft ook gevolgen voor veel fabrikantendie bouwprojecten leveren, en voor onroerend goed en onroerend goed diensten die afhankelijk zijn van de sector. Bedrijven die door deze crisis zijn getroffen, zouden moeten overwegen om zwaarder te investeren in verkoop en marketing om nieuwe binnenlandse en wereldwijde markten te verkennen.

Problemen in de toeleveringsketen hebben veel bedrijven ook gewezen op de noodzaak om een meer duurzame toeleveringsketen, met meer inputs die binnenlands worden ingekocht. Deze trends kunnen bedrijven helpen hun CO2-voetafdruk te verkleinen en kunnen in de toekomst voor meer zekerheid van levering zorgen, vooral omdat leveringsvertragingen vaak bouwprojecten ondermijnen.

Pensioenfondsen

Onzekerheid rondom stijgende rentetarieven en de reactie van veel centrale banken heeft geleid tot wereldwijde dalingen van de aandelenmarkt. De Australische aandelenmarkt volgde ook wereldwijde trends; in 2021-22 verloor de Australian All Ordinaries-index 11.1% en daalde de S&P/ASX 200 met 10.2%, terwijl de rendementen op Australische aandelen daalden met 7.4%Deze dalingen waren pas de derde keer in het afgelopen decennium dat Australische aandelen een financieel verlies boekten.

Deze resultaten hebben het pensioenbeleggingsinkomen geschaad, dat in het boekjaar 2021-22 is gedaald. In het bijzonder de Zelfbeheerde superannuatie en Superannuatiefondsen voor de detailhandelindustrieën hebben een substantiële daling doorgemaakt. Deze trends geven de grotere effecten van stijgende rentetarieven aan, aangezien het tijdperk van goedkoop geld ten einde loopt. Deze omstandigheden hebben met name zeer speculatieve investeringen geschaad, die sterk dalen in technologie aandelen en cryptocurrencies in 2022 hebben verder aangetoond. Dalende retailinvesteringen op de aandelenmarkt signaleren ook de effecten van inflatie op discretionaire uitgaven.

Bedrijven en investeerders die afhankelijk zijn van hoge discretionaire uitgaven, moeten op de waarschuwingssignalen letten die deze trends voorspellen, althans op de korte termijn. Deze trends kunnen erop wijzen dat de economie op de lange termijn een periode van structureel hogere rentetarieven ingaat.

Detailhandel in sterke drank

Inkomsten in de Detailhandel in sterke drank De omzet in de industrie daalde in 2021-22, na de pieken die bedrijven tijdens de COVID-19-pandemie ervoeren. Langdurige lockdowns de industrie enorm ten goede kwam, omdat overheidsstimulansen hogere discretionaire uitgaven mogelijk maakten en lockdowns consumenten ervan weerhielden om vervangende activiteiten te ondernemen, zoals alcohol drinken in horecagelegenheden. Consumenten waren ook eerder geneigd om duurdere alcohol te kopen tijdens lockdowns, wat de winstgevendheid van de industrie een boost gaf.

Naarmate de beperkingen op andere vormen van discretionaire bestedingen zijn versoepeld, is de overheidsstimulans teruggedraaid en is de inflatoire druk op consumenten toegenomen. Bovendien is de consumentenuitgave aan alcohol in winkels gedaald. Deze trends laten zien dat sommige consumptiepatronen die zich tijdens de COVID-19-pandemie hebben ontwikkeld, niet zullen blijven voortbestaan, met name naarmate de bewegingsbeperkingen worden versoepeld en de druk op discretionaire bestedingen toeneemt.

Deze trends hebben invloed op veel upstream-industrieën, met name de Wijnproductie, Spiritusproductie, Bierproductie en Groothandel in sterke drank industrieën. Naarmate de vraag afneemt, moeten bedrijven hun prognoses aanpassen om rekening te houden met een veranderende consumenteneconomie. Toegenomen maatschappelijk bewustzijn van de potentiële effecten van alcoholconsumptie hebben ook de industrie beïnvloed, wat ertoe heeft geleid dat veel alcoholproducenten steeds meer zijn gaan investeren in alcohol met een laag of hoog alcoholpercentage. alcoholvrije producten.

Druiventeelt

Dalingen in de Druiventeelt industrie tonen aan dat niet alle landbouwproducenten hebben geprofiteerd van het veranderende economische klimaat in 2021-22. De dalende inkomsten voor druiventelers in Australië tonen aan welk effect wereldwijde tekorten aan aanbod hebben op inputkosten, met name voor meststoffen en energie. Deze kostenstijgingen hebben de productiviteit van veel landbouwproducenten ondermijnd.

Bovendien is de vraag naar Australische druiventelers afgenomen, voornamelijk vanwege de gevolgen van de aanhoudende handelsvijandigheden tussen Australië en China. In de laatste fasen van het begrotingsjaar 2020-21 heeft de Chinese overheid opgelegde tarieven van tussen de 116% en 218% op de import van flessenwijn uit Australië. Wijnproducenten zijn een belangrijke downstreammarkt voor Australische druiventelers, wat heeft bijgedragen aan verdere dalingen in hun inkomsten en winstgevendheid.

Deze trends tonen het belang aan van het onderhouden van handelsrelaties met belangrijke exportmarkten, en de bredere schade die handelsoorlogen kunnen hebben op verbonden industrieën. Exporteurs zouden moeten overwegen hun klantenbestand te diversifiëren om de schokken te vermijden die kunnen ontstaan door bilaterale handelsgeschillen.

Conclusie

In een gemengd jaar voor de Australische economie varieerden de prestaties van Australische industrieën. De best presterende industrieën waren die welke profiteerden van veranderende trends in de wereldeconomie, met name in industrieën met grote exportmarkten. Wereldwijde tekorten aan aanbod, met name voor belangrijke grondstoffen zoals voedsel en energie, vormen echter een voortdurende uitdaging voor bedrijven, overheden en consumenten. Stijgende prijzen gevolgd door stijgende rentetarieven hebben het economische klimaat definitief veranderd. Het is cruciaal dat bedrijven zich aanpassen aan deze veranderende trends, met name die welke waarschijnlijk op de lange termijn zullen aanhouden.

Bron van Ibiswereld

Disclaimer: De hierboven vermelde informatie wordt door Ibisworld onafhankelijk van Cooig.com verstrekt. Cooig.com geeft geen verklaringen en garanties met betrekking tot de kwaliteit en betrouwbaarheid van de verkoper en producten.