Kleinere zonne-energiefabrikanten hebben productielijnen gesloten, maar niet snel genoeg om de winstmarges weer op een gezond niveau te krijgen. Amy Fang van InfoLink overweegt wat PV-bedrijven op korte termijn te wachten staat.

Uit pv magazine print editie 12/24

Door economische tegenwind en veranderend beleid is de wereldwijde markt voor zonne-energie in de tweede helft van 2024 vertraagd. Er wordt nog steeds gediscussieerd over hoe het overaanbod aan PV kan worden verminderd.

InfoLink heeft voorzichtig voorspeld dat de vraag naar zonne-energie in 492 tussen de 568 GW en 2025 GW zal liggen. Het zou echter nog lager kunnen uitvallen en mogelijk zelfs onder de verwachte 469 GW tot 533 GW voor 2024 uitkomen.

Sinds juli 2024 worden oudere productielijnen geleidelijk buiten gebruik gesteld en nieuwe fabrieken hebben de productie aangepast of zelfs uitgesteld, maar er zijn negatieve winstmarges ontstaan en het tempo van winstherstel blijft traag.

De Chinese zonne-industrie heeft geprobeerd het overaanbod aan te pakken. Chinese brancheverenigingen zijn actief begonnen met het coördineren van prijzen en roepen op tot zelfregulering onder fabrikanten op basis van kostenbegeleiding. Regelgeving die hogere productkwaliteitsnormen voorschrijft, is ook mogelijk. Dergelijke hervormingen aan de aanbodzijde zullen echter tijd kosten om effect te hebben en InfoLink zal de ontwikkelingen in de gaten houden.

supply chain

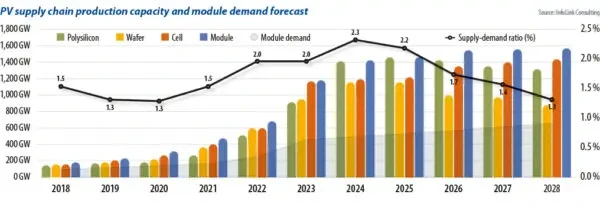

Wafermakers, het kleinste segment van de zonne-energievoorzieningsketen, zouden 2.3 keer meer product kunnen produceren dan de vraag. Een vergelijking van de productiecapaciteit in de hele toeleveringsketen met de vraag naar modules laat zien dat de kloof kleiner wordt, maar dat het tempo van de capaciteitssluitingen traag is. Door het aanhoudende overaanbod zijn de spotprijzen in sommige delen van de toeleveringsketen gedaald tot onder de contante kostenniveaus, wat resulteert in een situatie waarin de prijzen worden omgekeerd.

In de tweede helft van 2024 wordt verwacht dat er een versnelde capaciteitseliminatie en -uitfasering zal plaatsvinden in verschillende segmenten. Dit omvat capaciteiten bij nieuwkomers en die van tier 2- en tier 3-fabrikanten.

De productie van polysilicium is sterk geconsolideerd en fabrikanten bestuderen concurrenten uit angst om marktaandeel te verliezen.

Verwacht wordt dat de capaciteitsopruiming in het polysiliciumsegment niet snel zal worden afgerond. Op de grond begonnen sommige tier 3-bedrijven in het derde kwartaal van 2024 te sluiten. Tier 2-producenten hebben het moeilijk en nieuwkomers zitten in een lastige positie. Ondertussen worden toonaangevende bedrijven ook geconfronteerd met ernstige druk op de winstgevendheid en de uitdaging van kasstroomverliezen over de hele linie. Deze factoren zullen naar verwachting grootschaliger productiecapaciteitsuittredingen in 2025 versnellen.

In het midstreamsegment van de toeleveringsketen is de groei van de productiecapaciteit voor het wafersegment merkbaar vertraagd, omdat bedrijven proberen producten te onderscheiden door de kwaliteit te verbeteren en productgroottes te veranderen. De productie van positief gedoteerde p-type wafers blijft dalen, met minder fabrikanten die 182 mm en 210 mm wafers produceren. Sommige tier 2- en tier 3-fabrikanten kunnen met operationele crises te maken krijgen. Omdat bestaande capaciteiten sneller worden afgebouwd, wordt verwacht dat de brutowinstmarges in 2025 en 2026 weer op gezondere niveaus zullen uitkomen.

Cel en module

De opruimingssnelheid van de productiecapaciteit voor cellen is sneller dan voor andere segmenten, voornamelijk vanwege de impact van technologische vooruitgang. Van 2023 tot 2024 is de overlevings- en uitfaseringstijdlijn van de productiecapaciteit van p-type cellen een belangrijk evaluatiefocus voor bedrijven geworden. Het is onwaarschijnlijk dat oudere p-type capaciteit op de lange termijn zal blijven bestaan. In het derde kwartaal van 2024 begonnen bedrijven met het sluiten van p-type capaciteit in China, en overzeese celcapaciteiten, met name in Zuidoost-Azië, zijn ook begonnen met het uitfaseren, vanwege strengere Amerikaanse handelsbeleid.

De besluitvorming in het modulesegment is relatief traag. Dit komt deels doordat een groot deel van de modulecapaciteit in 2022 is vastgesteld met een laag risico op aanpassing en relatief lage investeringskosten. Ondertussen hebben de marktomstandigheden een aanzienlijke daling in de fabrieksbenuttingspercentages laten zien, wat op zijn beurt heeft geleid tot stijgende kosten, waardoor het voor fabrikanten moeilijk is om beslissingen te nemen. Het is mogelijk dat fabrikanten zullen reageren door te proberen tweedehands apparatuur over te brengen om fabrieken in het buitenland op te zetten.

Nieuwe toetreders en tier 2- en tier 3-fabrikanten zijn begonnen de capaciteitsuitbreiding te vertragen, waarbij sommigen de productie tijdelijk hebben stilgelegd. De sluitingsplannen voor de meeste tier 1-fabrikanten en de afhandeling van de capaciteit in Zuidoost-Azië blijven onduidelijk. Vanaf september 2024 was naar schatting 25 GW tot 30 GW bevestigd voor sluiting en werd ongeveer 150 GW tijdelijk stopgezet of in herstructurering gebracht.

Doorlopende prijsdalingen zullen meer bedrijven dwingen de markt te verlaten. Gezien de strategieën van fabrikanten is het besluitvormingsproces voor capaciteitsvrijgave echter – opnieuw – traag, omdat de concurrentie op de markt het moeilijk maakt om op korte termijn een significante grootschalige capaciteitsvrijgave te zien. Dat zal ertoe leiden dat voorraadproblemen in de toekomst een genormaliseerd probleem worden.

Als gevolg hiervan keren de fabrieksbenuttingspercentages mogelijk niet terug naar eerdere hoogtepunten. De nominale productiecapaciteit in de zonne-energievoorzieningsketen heeft 1 TW bereikt, met verwachte benuttingsniveaus van ongeveer 50% tot 70%. Benuttingspercentages van niveau 2 en niveau 3 kunnen 20% tot 40% bereiken. Een lager benuttingsniveau zal de afschrijving van bouw- en apparatuurkosten verhogen. Wanneer het benuttingsniveau daalt tot 20%, begint de kostenstijging zich te vermenigvuldigen. Gezien de langetermijnimpact van het opereren onder de kostprijs, zal dat een groter negatief effect hebben op de wafer- en celsegmenten. De verwachting is dat de verhouding tussen vraag en aanbod tegen 1.7 weer rond de 2026 zal liggen, wat het niveau van 2021 en 2022 benadert, wat leidt tot een evenwichtiger marktsituatie.

Over de auteur: Amy Hoektand is een senior analist bij InfoLink die zich richt op het segment zonnecellen en -modules binnen de PV-toeleveringsketen. Hij houdt zich bezig met prijstrendvoorspellingen en productiegegevens.

Deze content is auteursrechtelijk beschermd en mag niet worden hergebruikt. Als u met ons wilt samenwerken en een deel van onze content wilt hergebruiken, neem dan contact op met: editors@pv-magazine.com.

Bron van pv tijdschrift

Disclaimer: De hierboven vermelde informatie wordt onafhankelijk van Cooig.com door pv-magazine.com verstrekt. Cooig.com geeft geen verklaringen en garanties met betrekking tot de kwaliteit en betrouwbaarheid van de verkoper en producten. Cooig.com wijst uitdrukkelijk elke aansprakelijkheid af voor inbreuken met betrekking tot het auteursrecht op inhoud.