Key Takeaways

- Australië kampt met een toename van het aantal faillissementen en wanbetalingen in de B2B-sector. Dit komt door de stijgende leenkosten en toenemende bedrijfskosten.

- Kwetsbare sectoren zoals de horeca hebben het zwaar: het aantal faillissementen neemt toe vanwege veranderende consumentenbestedingen en stijgende operationele kosten.

- Om economische volatiliteit te kunnen doorstaan, moeten bedrijven zich richten op robuust financieel beheer, risicobeoordeling en marktdiversificatie om bedreigingen te beperken en de stabiliteit te vergroten.

- Banken en financiële professionals worden geconfronteerd met steeds grotere uitdagingen naarmate het aantal faillissementen toeneemt. Dit vereist scherp risicomanagement en innovatieve leenstrategieën.

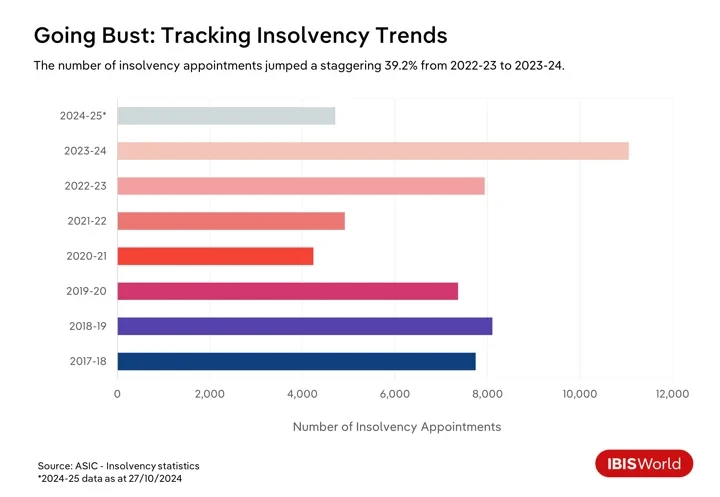

Bedrijfsfaillissementen in Australië zijn in 2024 enorm toegenomen, met een faillissementspercentage dat sinds januari met 17.3% is gestegen, waardoor veel bedrijven worstelen met de harde realiteit van een veranderende economie. Bovendien onthullen cijfers van de Australian Securities & Investments Commission dat er in 4,710-2024 tot eind oktober 25 faillissementsaanvragen zijn geweest.

De Australische economie worstelt met verschillende uitdagingen die leiden tot faillissementen van bedrijven en wanbetalingen van B2B-betalingen. De woekerende inflatie in de drie jaar tot en met 2023-24 zette de Reserve Bank of Australia ertoe aan om het monetaire beleid agressief aan te scherpen, wat leidde tot meerdere renteverhogingen van mei 2022 tot de laatste verhoging in november 2023.

Hoewel de contante rente inmiddels is gestabiliseerd en de consumentenprijsindex binnen de streefband van de RBA is gedaald over het jaar tot het eerste kwartaal van 2024-25, zijn de verhoogde leenkosten nog steeds een last voor bedrijven. Deze omstandigheden beperken de kasstromen en compliceren de afbetaling van bestaande schulden. Ondertussen verminderen consumenten die te maken hebben met hogere hypotheekbetalingen hun uitgaven aan niet-essentiële goederen, wat extra uitdagingen oplevert voor consumentafhankelijke bedrijven.

Veranderingen in consumentenbestedingspatronen en negatief consumentensentiment in de afgelopen jaren zorgen voor extra druk. Consumenten worden voorzichtiger, waarbij essentiële goederen en diensten zoals huisvesting, voedsel en energie een groter deel van het huishoudbudget in beslag nemen. Deze verandering betekent dat bedrijven in sectoren zoals discretionaire detailhandel en horeca bijzonder kwetsbaar zijn. Bedrijven die zich niet kunnen aanpassen aan veranderende consumentenvoorkeuren of hun winstmarges niet kunnen behouden te midden van toegenomen kortingen, kunnen moeite hebben om levensvatbaar te blijven.

Zo ging modeketen Alice McCall in februari 2023 failliet, wat de financiële kwetsbaarheden benadrukt van bedrijven die afhankelijk zijn van discretionaire uitgaven. Het merk leed onder verminderde consumentenuitgaven aan mode en kleding, een situatie die verergerde door aanhoudende economische uitdagingen en het onvermogen om te herstellen van een inzinking veroorzaakt door de COVID-19-pandemie. Met schulden van meer dan $ 1.0 miljoen onderstreept de situatie van Alice McCall de groeiende correlatie tussen bedrijfsfaillissementen en B2B-betalingsverzuimen, die ongekende niveaus hebben bereikt met een verbluffende stijging van 68.1% in het afgelopen jaar.

Bedrijven worden ook geconfronteerd met een "cost-of-doing-business crisis" naast de uitdagingen van de kosten van levensonderhoud voor consumenten. Stijgende inputkosten als reactie op inflatie, hogere loondruk op een relatief krappe arbeidsmarkt en hogere energie- en transportkosten drukken de winstmarges. Voor veel bedrijven, met name kleine en middelgrote ondernemingen, overtreffen deze stijgende kosten hun vermogen om prijzen te verhogen, wat leidt tot liquiditeitsproblemen. Deze factoren dragen bij aan een toename van B2B-betalingsverzuimen. Cashflowdruk maakt het moeilijk voor bedrijven om aan hun betalingsverplichtingen te voldoen, waardoor er een risico op een domino-effect via toeleveringsketens ontstaat naarmate het aantal faillissementen toeneemt.

Het aanpakken van deze toenemende uitdagingen is noodzakelijk om economische stabiliteit te behouden. Het negeren van deze problemen kan leiden tot aanzienlijke financiële gevolgen voor de toeleveringsketens en het algehele herstel en groeipotentieel van de Australische economie in het post-pandemische tijdperk belemmeren. Om door deze turbulente tijden te navigeren, moeten bedrijven robuuste financiële managementstrategieën aannemen, hun risicomanagementpraktijken verbeteren en relaties met belanghebbenden versterken om bedreigingen te beperken en economische veerkracht op de lange termijn te garanderen.

Sectoren in de schijnwerpers die het moeilijk hebben

Eten en drinken

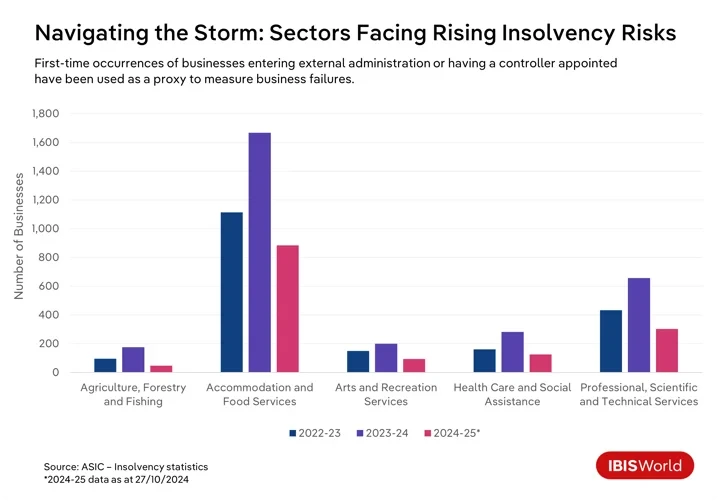

De afgelopen jaren hebben talloze bedrijven te maken gehad met uitdagingen om te overleven in Australië, waarbij specifieke industrieën de dupe waren van deze moeilijkheden. Vooral de sector van de horeca heeft in het jaar tot oktober een piek in het aantal faillissementen gezien.

Restaurants en cafés worstelen met stijgende operationele kosten en verminderde consumentenuitgaven, gedreven door een bredere kosten-van-levensonderhoudscrisis waardoor consumenten de broekriem moeten aanhalen. Deze financiële druk wordt nog verergerd door de agressieve pogingen van de Australian Taxation Office om belastingschulden terug te vorderen, wat onevenredig veel invloed heeft op kleine bedrijven in deze sector.

Diensten op het gebied van kunst en recreatie

De sector kunst- en recreatiediensten zit in een vergelijkbaar schuitje, waar negatief consumentenvertrouwen en stijgende kosten hebben bijgedragen aan hogere insolventiepercentages. De crisis van de kosten van levensonderhoud heeft consumenten gedwongen om te bezuinigen op discretionaire uitgaven voor entertainment, culturele evenementen en recreatieve activiteiten, wat drukt op de inkomsten van deze bedrijven. Deze gedempte vraag wordt verder onder druk gezet door hogere uitgaven zoals nutsvoorzieningen, verzekeringen, huur en de noodzaak om te voldoen aan gezondheids- en veiligheidsvoorschriften, die de financiële stabiliteit van bedrijven binnen deze sector op de proef stellen.

Vooral sport- en recreatiebedrijven worstelen met de hoge kosten van het onderhouden van faciliteiten en apparatuur, verergerd door de afnemende deelname van vrijwilligers, wat de financiële last vergroot. Kleinere bedrijven en non-profitorganisaties zijn extra kwetsbaar, worstelen met beperkte financiële reserves en beperkte toegang tot kapitaal. Deze factoren samen verhogen het risico op insolventie in de hele sector, waardoor deze bedrijven in een precaire economische positie terechtkomen.

Landbouw, bosbouw en visserij

Milieu- en marktkrachten creëren een precaire financiële omgeving in de landbouw-, bosbouw- en visserijsector. De verstorende impact van klimaatverandering, door extreme weersomstandigheden zoals droogtes, overstromingen en bosbranden, heeft de oogstopbrengsten ernstig belemmerd en de gezondheid van vee aangetast. De volatiele wereldwijde grondstoffenprijzen en handelsonzekerheid hebben deze uitdagingen geïntensiveerd en de financiële stabiliteit ondermijnd. Bedrijven in deze sector worden ook geconfronteerd met stijgende operationele kosten en tekorten aan arbeidskrachten, die allemaal robuuste strategieën vereisen om winstgevend te blijven onder voortdurend uitdagende omstandigheden.

Gezondheidszorg en sociale bijstand

Ondanks dat het aantal insolventies relatief laag blijft, steeg het aantal bedrijven in de gezondheidszorg en sociale bijstandssector dat een externe beheerder of controller had aangesteld met 81.6% in de twaalf maanden tot en met oktober 2024. De sector heeft geworsteld met operationele druk, met name ernstige personeelstekorten en strenge wettelijke eisen. Kleinere aanbieders ondervinden hevige concurrentie van grotere bedrijven die profiteren van schaalvoordelen, waardoor het moeilijk is om de financiering veilig te stellen die nodig is voor naleving en technologische investeringen. Om deze reden vormt het handhaven van financiële levensvatbaarheid een aanzienlijke uitdaging voor bedrijven in deze sector.

Bouw

Opvallend is dat de divisie Bouw niet tot de sectoren met de hoogste faillissementspercentages van het afgelopen jaar behoorde, maar tot nu toe wel het grootste aantal faillissementen in 2024-25 heeft meegemaakt, wat een weerspiegeling is van unieke sectorale uitdagingen. Renteschommelingen hebben aanzienlijk bijgedragen aan deze toename van het aantal faillissementen. Hogere tarieven verhogen de leenkosten, verhogen de projectuitgaven en eroderen de winstmarges, met name bij contracten met een vaste prijs. De gestegen hypotheekrente heeft ook de vraag van consumenten naar nieuwe woningbouw gedrukt, omdat potentiële kopers aankopen uitstellen, waardoor het aantal beschikbare projecten afneemt en de inkomsten van bouwers en aannemers worden beïnvloed.

Als reactie op dure financiering schalen bedrijven vaak terug op investeringen in commerciële bouw, wat resulteert in minder projecten en een grotere concurrentie tussen bedrijven. Deze financiële druk creëert cashflowuitdagingen, wat de winstgevendheid van bouwbedrijven ondermijnt. Velen worden geconfronteerd met insolventie met beperkte financiële reserves te midden van hoge kosten, waarbij rentegevoeligheid een kritische factor blijft in de aanhoudende insolventietrend.

Professionele, wetenschappelijke en technische diensten

Verminderde uitgaven van cliënten te midden van economische onzekerheid hebben de sector voor professionele, wetenschappelijke en technische diensten hard geraakt, wat heeft geleid tot een stijging van 69.5% in faillissementen over het jaar tot en met oktober 2024. Cashflowproblemen als reactie op vertraagde betalingen verergeren de strijd om gelijke tred te houden met snelle technologische ontwikkelingen zoals automatisering en kunstmatige intelligentie. Bovendien stellen intense concurrentie en globaliseringsdruk deze bedrijven bloot aan buitenlandse concurrenten die soortgelijke diensten aanbieden tegen gereduceerde tarieven, wat allemaal de winstgevendheid bedreigt en aanpassingsvermogen vereist om te overleven.

In al deze sectoren onderstreept een combinatie van economische druk, regelgevende uitdagingen en veranderende marktdynamiek de noodzaak voor bedrijven om strategische aanpassingen door te voeren om effectief om te gaan met de complexiteit van het huidige economische landschap.

Hoe kunnen bedrijven het risico op faillissement beperken?

- Versterk het financiële beheer: Dit omvat het implementeren van gedetailleerde budgetteringsprocessen, het aanhouden van noodreserves en het verstandig beheren van schulden om overmatige leverage te voorkomen. Diversificatie van financieringsbronnen, zoals het verkennen van aandeleninvesteringen en alternatieve financiering, vermindert de afhankelijkheid van een enkele financieringsstroom, waardoor de veerkracht tegen economische schommelingen wordt vergroot.

- Probeer producten, diensten en markten te diversifiëren: Door het uitbreiden van product- en serviceaanbod en het betreden van nieuwe markten om de afhankelijkheid van een enkele inkomstenbron te verminderen, kunnen bedrijven bredere klantenbases aantrekken en risico's die samenhangen met marktvolatiliteit beperken. Aanpassen aan industrietrends en veranderende consumentenvoorkeuren helpt bedrijven concurrerend te blijven.

- Bevorder sterke relaties met belanghebbenden: Uitstekende klantenservice en samenwerking met leveranciers verminderen operationele risico's, terwijl strategische allianties nieuwe markten kunnen openen. Investeren in werknemersbetrokkenheid door middel van training en een ondersteunende werkomgeving verbetert de productiviteit en retentie.

- Verbeter het risicomanagement en de noodplanning: Sterke risicomanagementkaders helpen potentiële bedreigingen te identificeren en te beperken. Regelmatige risicobeoordelingen, geprioriteerde mitigatie-inspanningen en noodplannen voor kritieke risico's bereiden bedrijven voor op ongunstige gebeurtenissen. Passende verzekeringsdekking en op de hoogte blijven van wettelijke wijzigingen beschermen tegen verliezen en zorgen voor naleving.

De domino-effecten van bedrijfsfaillissementen en B2B-betalingsverzuimen op toeleveringsketens

De impact van bedrijfsfaillissementen en B2B-betalingsverzuimen kan veel verder reiken dan de direct betrokken partijen, wat een reeks financiële uitdagingen in de hele toeleveringsketen creëert. Het is essentieel dat belanghebbenden deze onderling verbonden dynamiek begrijpen terwijl ze door een volatiel financieel landschap navigeren en strategieën zoeken om deze wijdverbreide effecten te verzachten.

Banken en financiële instellingen

De golf van faillissementen en B2B-betalingsverzuimen vormt een grote uitdaging voor banken en financiële instellingen. Naarmate meer bedrijven wankelen, nemen de wanbetalingen toe, waarbij sectoren als de horeca hogere insolventiepercentages ervaren. Dit creëert verhoogde kredietrisico's, wat mogelijk een herbeoordeling van risicoprofielen en strengere leenpraktijken vereist. Deze reactie kan het zelfs voor financieel stabiele bedrijven moeilijker maken om de financiering te verkrijgen die ze nodig hebben, waardoor de economische activiteit vertraagt.

Naleving van wettelijke kapitaalvereisten verhoogt de operationele kosten verder, wat van invloed is op de prestaties van banken en hun vermogen om te lenen. Het beheren van liquiditeit wordt steeds ingewikkelder naarmate de verminderde kasinstroom van leningaflossingen de druk om financiële stabiliteit te behouden, vergroot. Banken met aanzienlijke blootstelling aan kwetsbare sectoren worden geconfronteerd met verhoogde concentratierisico's, wat mogelijk de beschikbaarheid van krediet beperkt en de bredere financiële stabiliteit bedreigt.

Leveranciers en producenten

Bedrijfsfaillissementen hebben een grote impact op leveranciers en producenten, die afhankelijk zijn van tijdige betalingen om de cashflow en de bedrijfsvoering op peil te houden. Wanneer een klant faalt, worden leveranciers direct geconfronteerd met financiële druk door vertraagde of onbetaalde facturen, wat hun financiële liquiditeit verstoort. Deze instabiliteit kan hun vermogen om verplichtingen na te komen, zoals het betalen van hun eigen leveranciers of het dekken van operationele kosten, belemmeren. De situatie is met name ernstig voor leveranciers die sterk afhankelijk zijn van het wanbetalende bedrijf, omdat ze mogelijk nieuwe markten moeten vinden of de productie moeten terugschroeven, wat beide de operationele kosten kan verhogen.

Zo ging Beston Global Food Company Ltd in september 2024 vrijwillig onder curatele, wat gevolgen had voor een breed scala aan leveranciers. Zuivelboeren, die de belangrijkste melkleveranciers van Beston waren, worden nu geconfronteerd met aanzienlijke financiële instabiliteit.

Distributeurs

Gevangen tussen leveranciers en retailers, staan distributeurs onder grote druk als gevolg van wanbetalingen. Cashflowbeperkingen ontstaan wanneer retailers hun betalingen niet nakomen, wat leidt tot problemen bij het voldoen aan hun eigen verplichtingen aan leveranciers. Dit kan een domino-effect van betalingsvertragingen in de hele toeleveringsketen veroorzaken. De financiële druk compliceert ook voorraadbeheer, omdat het moeilijker wordt om optimale voorraadniveaus te handhaven.

Geconfronteerd met deze uitdagingen, moeten distributeurs mogelijk hun voorraden verminderen, wat kan leiden tot potentiële tekorten en verloren verkoopkansen. Om kredietrisico's te beperken, kunnen distributeurs de kredietvoorwaarden voor retailers aanscherpen, wat zakelijke relaties kan belasten en de verkoopvolumes kan verminderen. Operationeel gezien moeten distributeurs mogelijk personeel ontslaan of activiteiten terugschroeven, wat hun vermogen om downstream retailers effectief te bedienen, belemmert.

In februari 2023 stortte Scott's Refrigerated Logistics in, wat de toeleveringsketens voor de grote supermarkten verstoorde, wat gevolgen had voor leveranciers en de distributie van bederfelijke goederen in het hele land. Hierdoor hadden zuivelproducenten en boeren moeite om hun producten op de markt te brengen en hun financiële positie te stabiliseren.

Retailers

De moeilijkheden waarmee leveranciers en distributeurs te maken krijgen, worden vaak doorgesluisd naar retailers. Wanneer betalingsachterstanden en bedrijfsfaillissementen financiële instabiliteit veroorzaken voor upstreambedrijven, zoals distributeurs, worstelen retailers vaak met vertraagde productleveringen en eisen voor vooruitbetalingen, wat druk legt op hun financiële middelen.

Deze verstoringen leiden tot voorraadtekorten, waardoor retailers met lege schappen, omzetverlies en ontevreden klanten achterblijven. Om deze tekorten te beperken, moeten retailers zich mogelijk tot alternatieve leveranciers wenden, wat vaak leidt tot hogere kosten die hun winstmarges aantasten. Bovendien kunnen verstoorde toeleveringsketens retailers dwingen om overtollige voorraad van minder populaire artikelen aan te houden, waardoor de opslagkosten stijgen en er kortingen nodig zijn.

Tijdens de pandemie leidden verstoringen in de toeleveringsketen bijvoorbeeld tot een overaanbod aan voorraad bij retailers als Myer en David Jones. Om dit overschot aan te pakken en voorraad te verplaatsen, implementeerden ze agressieve kortingsstrategieën.

Consumenten

Verstoorde leveringsketens kunnen leiden tot producttekorten en langere wachttijden voor bepaalde artikelen, waardoor het voor consumenten lastig wordt om te vinden wat ze nodig hebben wanneer ze het nodig hebben. Terwijl bedrijven omgaan met financiële druk, kunnen ze de prijzen in verschillende categorieën verhogen, wat de huishoudbudgetten verder onder druk zet.

Economische instabiliteit, gecombineerd met faillissementen van bedrijven, kan het vertrouwen van de consument ondermijnen, wat leidt tot voorzichtigere uitgavenpatronen. Als reactie hierop verschuiven consumenten hun winkelvoorkeuren naar discountwinkels of online platforms, op zoek naar betere deals en betrouwbaardere leveranciers.

Hoe kunnen bedrijven omgaan met de gevolgen van faillissementen en wanbetalingen in de B2B-sector?

- Verbeter kredietrisicobeoordelingen: Bedrijven, waaronder banken, leveranciers en distributeurs, kunnen hun vermogen om betalingsverzuimen te beheren verbeteren door geavanceerde data-analyses en voorspellende risicomodellering te omarmen. Deze aanpak stelt hen in staat de kredietwaardigheid van hun klanten effectiever te onderzoeken, waardoor ze tijdig kunnen ingrijpen in geval van verwachte betalingsverzuimen. Regelmatige controles op de financiële gezondheid van klanten en potentiële klanten zorgen er ook voor dat krediet voorzichtig wordt verstrekt, waardoor de kans op toekomstige wanbetalingen wordt verkleind.

- Diversifieer uw klanten- en leveranciersbestand: Door met een breed scala aan klanten en leveranciers samen te werken, wordt de afhankelijkheid van één bedrijf verminderd. Door risico's over meerdere bedrijven te spreiden, kunnen bedrijven de effecten van financiële problemen in één enkele entiteit beperken en zo een stabielere cashflow behouden. Door deze aanpak uit te breiden, kunnen banken hun financiële productaanbod diversifiëren, wat hen helpt beschermen tegen neergangen in specifieke sectoren.

- Onderhandel over veilige contractvoorwaarden: Het opnemen van strenge contractuele waarborgen zoals vooruitbetalingen, prestatiegaranties en kredietbrieven kan financiële transacties beveiligen en bedrijven beschermen tegen mogelijke wanbetalingen. Door vooraf een betaling te garanderen of fondsen via een bank te garanderen, kunnen bedrijven de risico's verminderen die gepaard gaan met vertraagde of gemiste betalingen.

- Behoud liquiditeit: Effectief liquiditeitsbeheer is essentieel voor het handhaven van bedrijfscontinuïteit. Het faciliteren van toegang tot flexibele kredietbronnen zoals doorlopende kredietfaciliteiten of roodstanden kan bedrijven helpen om schommelingen soepel te beheren. Deze strategische ondersteuning helpt bij het handhaven van operationele stabiliteit tijdens recessies.

What’s next?

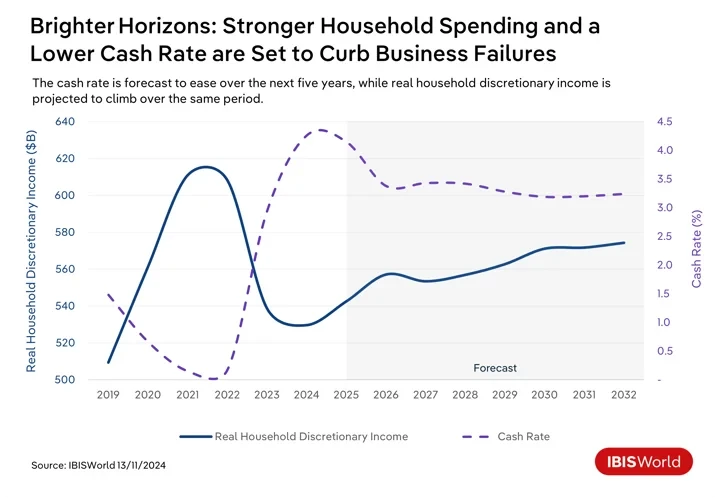

Vooruitkijkend staat Australië op het punt economische verschuivingen te ondergaan die van invloed kunnen zijn op B2B-betalingsverzuimen en bedrijfsfaillissementen. Nu de aanhoudende inflatiedruk op korte termijn afneemt, wordt verwacht dat de Reserve Bank of Australia de contante rente begin 2025 zal verlagen. Lagere leenkosten zullen de financiële lasten voor bedrijven met bestaande schulden verlichten en investeringen in groei-initiatieven aanmoedigen. Verbeterde toegang tot betaalbaar krediet zal de liquiditeit vergroten, waardoor bedrijven operationele kosten en B2B-betalingen effectiever kunnen beheren. Toch zullen er waarschijnlijk meerdere contante renteverlagingen nodig zijn voordat bedrijven het volledige effect voelen.

De dalende rentetarieven en lagere hypotheekbetalingen in de komende jaren zullen het consumentenvertrouwen en de uitgaven aan discretionaire producten en diensten doen toenemen. Deze trend zal bedrijven ten goede komen, hun vermogen om uitgaven te dekken vergroten en betalingsachterstanden verminderen.

Ondanks een relatief positief vooruitzicht, blijven er verschillende uitdagingen bestaan. Wereldwijde onzekerheden zoals geopolitieke spanningen en handelsverstoringen kunnen druk uitoefenen op exportafhankelijke industrieën, wat kan leiden tot mogelijke betalingsverzuimen. De overgang naar een koolstofarme economie zal investeringen blijven vergen, wat van invloed is op de kasstromen en mogelijk leidt tot meer B2B-betalingsverzuimen als deze niet effectief wordt geïmplementeerd. Bovendien kunnen de agressieve pogingen van de Australian Taxation Office om belastingschulden te innen, de druk op bedrijven met geldgebrek vergroten. Het prioriteren van belastingbetalingen boven leveranciersfacturen kan onbedoeld bijdragen aan een stijging van B2B-betalingsverzuimen.

Welke strategieën kunnen financiële professionals hanteren om de veerkracht en paraatheid ten aanzien van opkomende economische trends te vergroten?

- Bevorder strategische financiële planning: Bedrijven aanmoedigen om financiële planning te maken, zal helpen om succesvol te navigeren door veranderende economische omstandigheden. Dit omvat het regelmatig herzien en aanpassen van financiële strategieën om veranderingen in rentetarieven, inflatie en consumentenbestedingspatronen te weerspiegelen. Door flexibiliteit en aanpassingsvermogen in planning te behouden, kunnen bedrijven profiteren van opkomende kansen en risico's die samenhangen met economische verschuivingen beperken.

- Maak gebruik van technologische innovatie: Bedrijven moeten prioriteit geven aan het adopteren van digitale betalingsplatformen en het benutten van automatisering en blockchaintechnologie. Deze tools kunnen financiële transacties stroomlijnen, de transparantie vergroten en de efficiëntie van financiële operaties verbeteren. Deze adoptie vergemakkelijkt snellere, veiligere transacties, verkort verwerkingstijden en minimaliseert fouten.

- Verbeter risicomanagementprocessen: Om potentiële economische onzekerheid te navigeren, moeten professionals hun risicomanagementkaders verbeteren. Dit omvat het uitvoeren van regelmatige stresstests en scenarioanalyses om de impact te begrijpen die verschillende economische omstandigheden zouden hebben op de financiële stabiliteit. Door potentiële kwetsbaarheden te identificeren en effectieve mitigatiestrategieën te implementeren, kunnen bedrijven beter bestand zijn tegen externe schokken.

- Versterk het cashflowbeheer: Efficiënt cashflow- en werkkapitaalbeheer zijn cruciaal om financiële stabiliteit te garanderen. Financiële professionals moeten zich richten op het optimaliseren van debiteuren- en crediteurenprocessen om de liquiditeit te verbeteren. Dit kan het heronderhandelen van betalingsvoorwaarden met leveranciers en klanten, het verbeteren van voorraadbeheer en het gebruiken van dynamische cash forecasting-technieken inhouden om voldoende liquiditeit te garanderen voor operationele behoeften en financiële verplichtingen.

Final Word

De toename van bedrijfsfaillissementen en B2B-betalingsverzuimen in Australië onderstreept de noodzaak voor bedrijven om proactieve en aanpasbare financiële strategieën te implementeren. Deze uitdagingen illustreren de cruciale rol die vooruitstrevend financieel management speelt bij het waarborgen van duurzaamheid en veerkracht in een fluctuerend economisch landschap.

Om deze uitdagingen effectief te kunnen navigeren, moeten bedrijven zich richten op het handhaven van voortdurende waakzaamheid en flexibiliteit. Dit houdt in dat ze voortdurend economische trends in de gaten houden en financiële strategieën aanpassen als reactie op veranderende marktomstandigheden. Op die manier kunnen bedrijven beter anticiperen op potentiële verstoringen en hun activiteiten aanpassen om bedreigingen te beperken.

Het is cruciaal voor bedrijven om aanpasbaar te zijn in hun financiële planning en activiteiten. Deze aanpasbaarheid stelt hen in staat om snel te reageren op onmiddellijke financiële druk en hun strategieën af te stemmen op economische verschuivingen op de lange termijn om concurrerend te blijven.

Bron van IBIS Wereld

Disclaimer: De hierboven vermelde informatie wordt onafhankelijk van Cooig.com door ibisworld.com verstrekt. Cooig.com geeft geen verklaringen en garanties met betrekking tot de kwaliteit en betrouwbaarheid van de verkoper en producten. Cooig.com wijst uitdrukkelijk elke aansprakelijkheid af voor inbreuken met betrekking tot het auteursrecht op inhoud.