De wereldwijde vraag naar zonne-energie zal in 2024 blijven groeien, waarbij de vraag naar modules waarschijnlijk zal stijgen tot 492 tot 538 GW. Amy Hoektand, een senior analist bij InfoLink, bekijkt de vraag naar modules en de voorraden in de toeleveringsketen in een markt die nog steeds kampt met een overaanbod.

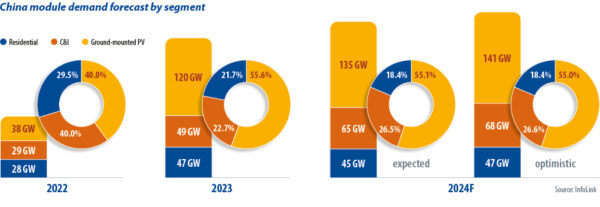

De Chinese zonnemarkt heeft de afgelopen twee jaar een snelle groei van de vraag gekend. Hoge prijzen voor PV-modules in 2022 belemmerden de implementatie van grootschalige projecten, waardoor kleinschalige, 'distributed-generation' (DG) projecten ongeveer 60% van de markt uitmaakten. Nadat de problemen met de toeleveringsketen waren opgelost, begonnen de moduleprijzen in 2023 te dalen, wat leidde tot grootschalige projecten die in het vierde kwartaal 55% van de markt leverden, terwijl DG Solar volwassen werd.

In 2024 zal de vraag naar modules in China 245 GW tot 255 GW bereiken, een stijging van 7% tot 11% ten opzichte van 2023. De groei is vertraagd, maar de markt is nog steeds enorm. Volgens de National Energy Administration heeft China in januari 36.7 en februari 2024 2024 GW aan zonne-energie toegevoegd, een stijging ten opzichte van 20 GW in januari 2023 en februari 2023. Grondgebonden projecten zorgden voor een herstel van de markt na de Chinese nieuwjaarsvakantie van 2024.

Sommige provincies hebben in de tweede helft van 2023 een maximum gesteld aan de netaansluitingen voor DG-projecten en InfoLink verwacht dat de markt voor zonne-energie voor thuisgebruik in 2024 zal vertragen. Een landelijk maximum van 5% op de beperking van zonne- en windenergie is versoepeld, maar de toenemende beperking zal onzekerheid creëren over de opbrengsten van nieuwe projecten en de netcapaciteit blijft nog steeds achter bij de vraag naar zonne-energie.

De Regulatory Measures for Grid Enterprises' Full Purchase of Renewable Energy Electricity-wetgeving van de overheid categoriseert hernieuwbare energieprojecten op het net in projecten met een gegarandeerd aankoopvolume van schone energie en projecten die onderworpen zijn aan markthandel voor hun elektriciteit, wat de projectopbrengsten beïnvloedt. De vraag op lange termijn wordt conservatief geschat en sommige DG-eindgebruikers hebben hun plannen geannuleerd.

Bedrijven die op zoek zijn naar kostenverlagingen, kunnen in 2024 de commerciële en industriële zonne-energiesector in China een impuls geven. Op de grond gemonteerde PV is afhankelijk van netaansluitingen, ook al worden provinciale regels voor landbouwvoltaïsche energie, visserij-PV en drijvende zonne-energie voorbereid.

Hoewel InfoLink geen nieuwe polysiliciumproductiecapaciteit verwachtte in het eerste kwartaal van 2024, zullen producenten zoals Yongxiang, Daqo en GCL naar verwachting eind juni 2024 nieuwe lijnen in gebruik nemen en zou de productie in het tweede kwartaal 250 tot 255 GW kunnen bedragen, inclusief een extra 79 tot 80 GW in april 2024 en 84 tot 85 GW in mei 2024. Zelfs nu sommige fabrikanten van plan zijn om polysiliciumlijnen uit te stellen, zijn verkoopdruk en voorraadophoping waarschijnlijk.

Maandelijkse waferproductie van 65 GW tot 68 GW in het tweede kwartaal zal de kwartaaloutput van 200 GW tot 205 GW opdrijven. Sommige producenten waren van plan om de output in april 2024 te verlagen, maar verticaal geïntegreerde fabrikanten blijven de productie opschalen om de lijnoperatie te behouden en hun cel- en modulebedrijven te voeden.

De verwachting was dat de celproductie in het tweede kwartaal 200 GW tot 210 GW zou bereiken, met een maandelijkse output van negatief gedoteerde, "n-type" producten die in april en mei 69 71 GW tot 2024 GW zou bereiken. Leveringen werden moeilijk vanaf eind maart 2024, omdat modulemakers probeerden de kostendalingen onder controle te houden. Sommige modulebedrijven hebben mogelijk hun celaankopen verlaagd via dubbele distributie in april 2024. Beide functies zouden in het tweede kwartaal van 2024 weer kunnen opduiken.

Met meer dan 60 GW aan maandelijkse moduleproductiecapaciteit in China, kunnen Tier-1-fabrikanten die de prijzen niet kunnen verlagen, hun leveringen verminderen. Tier-2-leveranciers hebben bescheiden plannen voor 170 GW tot 175 GW aan projecten per kwartaal en zouden de productie kunnen verminderen.

Wat betreft de voorraden bereikte polysilicium een historisch hoogtepunt van meer dan 20 dagen voorraad aan het einde van maart 2024 en het cijfer zal blijven stijgen. Wafervoorraden waren ongeveer een halve maand aan voorraad en zijn mogelijk langzaam begonnen te dalen vanaf eind april 2024, dankzij productieverlagingen. Cel- en modulevoorraden waren respectievelijk een gezonde zeven dagen en één tot anderhalve maand aan voorraad, inclusief voorraad in transit.

Competitieve prijs

Over het geheel genomen neemt de concurrentie in de modulesector in 2024 toe, tegen een achtergrond van hoge voorraadniveaus in de toeleveringsketen, overtollige productiecapaciteit en een bescheiden groei van de vraag. Door de voortdurend dalende moduleprijzen verwacht InfoLink dat de premies voor tunneloxide-gepassiveerde contactproducten zullen dalen en zelfs zullen leiden tot dezelfde prijs voor n-type en oudere, positief gedoteerde "p-type" modules bij sommige projecten.

Zodra de toepassing van laserverbeterde contactoptimalisatie volwassen wordt en in de tweede helft van 2024 encapsulanten vervangt, kunnen de kosten marginaal dalen, waardoor de prijzen van tier-1 in China kunnen schommelen tussen CNY 0.85 ($0.12)/W en CNY 0.90/W. Ondertussen kan hevige concurrentie in het lageprijssegment leiden tot een niveau lager dan CNY 0.80/W op de markt.

Moduleprijzen hangen grotendeels af van de strategieën van de fabrikant in 2024. Gezien het bewijs dat begin tweede kwartaal werd geleverd, lijken modulemakers conservatief te zijn geworden in het licht van lage prijzen en zwakke winstgevendheid. Moduleproducenten proberen mogelijk hogere prijzen te onderhandelen, maar eindgebruikers, met name grote klanten, hebben een lage tolerantie voor prijsstijgingen. Voor kopers hoopt de industrie een regel vast te stellen voor het aanpassen van het model van het winnen van veilingen met lagere biedingen, aangezien de prijzen het kostenniveau hebben bereikt en sommige tier-2 modulemakers concurreren met prijzen die lager zijn dan de kosten, wat risico's met zich meebrengt voor de orderuitvoering.

Over de auteur: Amy Hoektand is een senior analist bij InfoLink die zich richt op het segment zonnecellen en -modules binnen de PV-toeleveringsketen. Hij houdt zich bezig met prijstrendvoorspellingen en productiegegevens.

De standpunten en meningen in dit artikel zijn van de auteur en weerspiegelen niet noodzakelijk die van pv tijdschrift.

Deze content is auteursrechtelijk beschermd en mag niet worden hergebruikt. Als u met ons wilt samenwerken en een deel van onze content wilt hergebruiken, neem dan contact op met: editors@pv-magazine.com.

Bron van pv tijdschrift

Disclaimer: De hierboven vermelde informatie wordt onafhankelijk van Cooig.com verstrekt door pv-magazine.com. Cooig.com geeft geen verklaringen en garanties met betrekking tot de kwaliteit en betrouwbaarheid van de verkoper en producten.