Dalam lajur bulanan terbarunya untuk majalah pv, Platform Teknologi dan Inovasi Eropah untuk Fotovoltaik (ETIP PV) membentangkan penemuan utama Kertas Putih mengenai pembuatan PV. Laporan itu menilai bagaimana rangka kerja dasar dan kawal selia telah berkembang untuk syarikat Eropah dalam sektor PV, dan membandingkan rangka kerja ini dengan evolusi dasar industri PV bagi pasaran global utama seperti China, India dan Amerika Syarikat.

ETIP PV baru sahaja menerbitkan kemas kini Kertas Putih mengenai pembuatan PV yang asalnya diterbitkan pada Mei 2023. Kertas kerja yang baru dikemas kini memfokuskan pada tiga perkara teras.

Pertama, ia menilai bagaimana rangka kerja dasar dan kawal selia telah berkembang untuk syarikat Eropah dalam sektor PV, dan membandingkan rangka kerja ini dengan evolusi dasar industri PV bagi pasaran global utama (contohnya, China, India dan Amerika Syarikat).

Kedua, ia membincangkan daya tahan rantaian nilai PV Eropah, dan terutamanya kesan ekonomi jangka panjang daripada langkah-langkah yang disebutkan di atas ke atas harga tenaga di Eropah.

Akhir sekali, ia meneroka peranan inovasi dalam jumlah dasar perindustrian yang semakin meningkat di Eropah, untuk lebih memahami cara memanfaatkan landskap luas institut penyelidikan dan syarikat inovatif Eropah.

- Dasar perindustrian diperkenalkan atau dicadangkan pada separuh kedua 2023

Kesatuan Eropah dan Negara Anggota Eropah sedang membina premis strategi perindustrian untuk fotovoltaik dan sepanjang separuh kedua 2023, mereka telah mengumumkan dengan lebih terperinci dasar yang menyokong pengindustrian semula rantaian nilai PV. Beberapa dasar ini termasuk, tetapi tidak terhad kepada Akta Industri Sifar Bersih, Rangka Kerja Krisis dan Peralihan Sementara, dan Akta Bahan Mentah Kritikal. Selain daripada rangka kerja berasaskan EU ini, setiap negara anggota membentangkan strategi dasar mereka sendiri, dibincangkan dengan lebih terperinci dalam penerbitan ETIP PV.

Di luar dasar perindustrian PV di EU, kertas kerja itu juga membincangkan secara ringkas dasar pembuatan PV di India, Amerika Syarikat dan China. India telah mencipta rangka kerja khusus untuk pengeluar domestik yang mencampurkan peruntukan daripada halangan kepada pesaing pada segmen pasaran tertentu, tarif, sokongan CAPEX dan OPEX. Amerika Syarikat telah meningkatkan kapasiti pengeluaran sel solar dan modulnya melalui Akta Pengurangan Inflasi (IRA) dan mengurangkan cukai dengan ketara serta mengharamkan import produk PV bukan beretika. Walau bagaimanapun, IRA setakat ini tidak berjaya merentasi keseluruhan rantaian nilai; sebagai contoh, tiada pelaburan baharu ke dalam polysilicon solar telah diumumkan secara terbuka. Akhir sekali, China – sebagai pengeluar PV global terkemuka – telah mempunyai insentif dasar utama dan pelaburan pembuatan sejak 2001. Baru-baru ini, China telah mengumumkan dua program utama lain: program Golden Sun – untuk mensubsidi permintaan yang dikaitkan dengan pemasangan teknologi yang sangat cekap, dan program Top Runner – untuk memberi insentif kepada pengeluar agar menyasarkan teknologi PV yang paling cekap.

- Kos dasar daya tahan untuk pengguna Eropah

Kos Pemilikan (CoO) dengan mengandaikan kilang pembuatan PV bersepadu 10 GW telah dianalisis untuk tiga teknologi PV: TOPCon, HJT atau IBC (semuanya mendapat bahagian pasaran dengan pantas kerana mereka menjanjikan kecekapan yang lebih tinggi daripada PERC) untuk China (senario rendah dan tinggi), India, EU (senario rendah dan tinggi), dan Amerika Syarikat. China (rendah) mempunyai 16 (TOPCon dan IBC) dan 17 (HJT) USDct/Wp, China (tinggi) dan India mempunyai 19 – 21 USDct/Wp untuk semua teknologi, EU (rendah) mempunyai 24 – 25 USDct/Wp, EU (tinggi) mempunyai sekitar 30 USDct/Wp, dan AS mempunyai sekitar 28 USDct/Wp, dan AS mempunyai sekitar 29 USDct/Wp, dan Amerika Syarikat mempunyai sekitar XNUMX USDct/Wp. Variasi kos hadir disebabkan oleh bahan, buruh, peralatan dan kos bangunan yang berbeza – semuanya lebih tinggi di EU dan AS berbanding di China dan India.

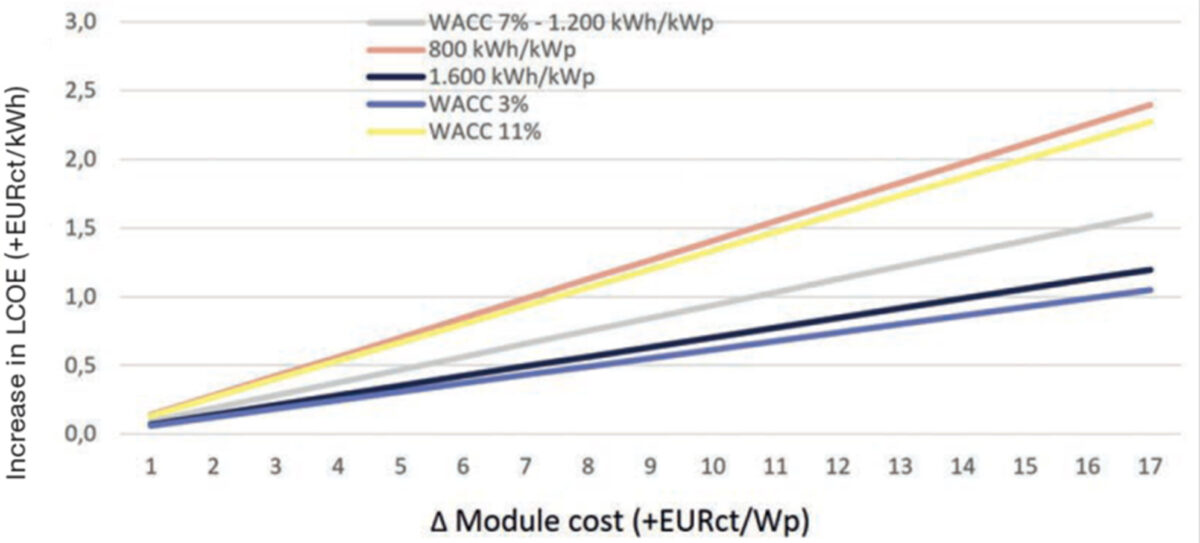

Seterusnya, kertas kerja itu meneroka pengaruh harga modul yang lebih tinggi pada LCOE di lokasi yang berbeza dan dengan kos modal yang berbeza. Memandangkan ekonomi Eropah sedang keluar daripada tempoh kadar faedah rendah yang berterusan, kesan kadar faedah akan lebih dirasai oleh pemaju projek dan menimbulkan cabaran tambahan kepada keperluan daya tahan. Dalam konteks kadar faedah yang sangat tinggi (cth 11%), produk skala utiliti dalam iklim Eropah Utara boleh berhadapan dengan projek yang LCOEnya adalah sehingga 25% lebih tinggi untuk 'daya tahan' dalam kes modul yang 15 cEUR/Wp lebih mahal untuk dihasilkan. Ini boleh memberi kesan yang besar kepada kadar pembangunan. Walau bagaimanapun, jika perbezaan kos pengeluaran diminimumkan (cth 5 cEUR/Wp) dan kadar faedah kekal sederhana (cth 3%), daya tahan hanya membawa premium sekitar 5%.

Untuk menyelesaikan cabaran daya tahan, pembuat dasar perlu memastikan mereka menyediakan alat untuk meminimumkan tebaran kos pengeluaran bagi pengeluar PV. Walaupun tumpuan penting semasa dasar sokongan di Eropah terletak pada CAPEX, nampaknya jelas daripada struktur kos pembuatan PV (di mana tenaga elektrik merupakan komponen yang sangat berkesan untuk daya saing relatif) dan kejayaan perbandingan negara yang memilih pendekatan lain (cth AS) yang alat OPEX khusus juga akan relevan untuk menyatukan rantaian bekalan industri PV Eropah.

Oleh itu, untuk menyokong peralihan pembuatan PV Eropah ke arah daya saing global (iaitu mengecilkan jurang perbezaan kos/Wp), pelbagai langkah boleh menjadi relevan kerana ia adalah penting untuk menangani jurang yang berbeza dalam rantaian nilai.

- Fokus teknologi: arah aliran dan kesan dasar perindustrian terhadap usaha R&I, dengan mengambil kira peranan peralatan pembuatan

Untuk bersaing di peringkat global dalam memperkenalkan teknologi inovatif ke pasaran, pelaku industri EU menumpukan pada pelaburan dalam R&I, manakala pengeluar EU mengguna pakai strategi berkaitan pertumbuhan pengeluaran pesat, yang termasuk mengakses import sejumlah besar peralatan mampu milik dari Asia. Industri menghadapi cabaran skala besar peralatan, pelaburan, pengeluaran dan penghantaran yang diperlukan dalam tempoh yang singkat. Salah satu cabaran utama yang mesti ditangani oleh penggubal dasar di peringkat Eropah dan kebangsaan ialah mencari keseimbangan antara keperluan untuk peningkatan pesat kapasiti pengeluaran dan mencapai daya saing kos yang mencukupi untuk daya tahan jangka pendek industri PV Eropah, dan keperluan untuk mengekalkan daya saing melalui inovasi dan produk berkualiti tinggi untuk mencapai pasaran pada skala untuk daya tahan jangka panjang pasaran PV Eropah.

Dengan kekurangan pembuatan PV bersepadu berskala GW di Eropah dan persaingan yang semakin meningkat dengan pengeluar mesin Asia, pengeluar peralatan Eropah ditinggalkan dengan pilihan pelaburan penyelidikan dan pembangunan (R&D) yang sukar. Dalam senario terburuk, pengeluar mesin ini mempertaruhkan pembangunan alat yang tidak menembusi pasaran dan tidak akan menjana perolehan, walaupun pelaburan R&D yang tinggi. Oleh itu, faktor penyah risiko dan komitmen syarikat untuk melabur dalam pembangunan selanjutnya produk dan perkhidmatan mereka adalah perlu untuk meningkatkan kedudukan pengeluar mesin Eropah dan seterusnya keseluruhan industri pembuatan PV.

Selain itu, strategi R&I Eropah yang menyokong membuka kemungkinan baharu yang membawa kepada kepelbagaian teknologi termaju. Topik kepentingan khusus untuk mesin dan peralatan R&I, untuk menamakan beberapa, termasuk pendekatan pembelajaran mesin dipacu data, jejak karbon peralatan, penggunaan bahan habis yang lebih rendah dan hasil berkualiti tinggi pada tahap produk.

Akhir sekali, peningkatan pembuatan adalah langkah penting dalam jangka pendek, tetapi menyediakan alat untuk membawa teknologi baharu ke pasaran juga penting kerana prestasi dan kepimpinan teknologi merupakan komponen utama daya saing.

Oleh itu, cabaran penting dasar perindustrian semasa adalah untuk memastikan sektor PV Eropah akan dapat mengharungi gelombang teknologi inovatif yang akan datang, terutamanya dengan kemunculan proses baharu untuk bahan baru muncul seperti perovskit.

Jika anda ingin menantikan maklumat lanjut tentang acara dan aktiviti ETIP PV, kemudian ikuti kami melalui surat berita bulanan kami, artikel bulanan kami di majalah pv, atau saluran LinkedIn kami. Tambahan pula, jika anda berminat untuk bekerja dengan kami, maka pertimbangkan untuk memohon untuk menyertai salah satu kumpulan kerja kami - kami sentiasa aktif mencari pakar dan peminat PV untuk menyertai kumpulan kerja kami.

Pandangan dan pendapat yang dinyatakan dalam artikel ini adalah kepunyaan penulis sendiri, dan tidak semestinya mencerminkan pendapat yang dipegang oleh majalah pv.

Kandungan ini dilindungi oleh hak cipta dan tidak boleh digunakan semula. Jika anda ingin bekerjasama dengan kami dan ingin menggunakan semula beberapa kandungan kami, sila hubungi: editors@pv-magazine.com.

Sumber daripada majalah pv

Penafian: Maklumat yang dinyatakan di atas disediakan oleh pv-magazine.com secara bebas daripada Cooig.com. Cooig.com tidak membuat perwakilan dan jaminan tentang kualiti dan kebolehpercayaan penjual dan produk.