Permintaan solar global akan terus berkembang pada 2024, dengan permintaan modul berkemungkinan mencapai 492 GW hingga 538 GW. Amy Fang, seorang penganalisis kanan di InfoLink, melihat permintaan modul dan inventori rantaian bekalan dalam pasaran yang masih terjejas oleh lebihan bekalan.

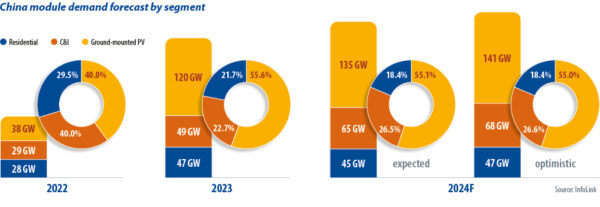

Pasaran solar China telah menyaksikan pertumbuhan permintaan yang pesat sejak dua tahun lalu. Harga modul PV yang tinggi pada tahun 2022 menghalang pelaksanaan projek skala utiliti yang begitu berskala kecil, projek "generasi teragih" (DG) merangkumi sekitar 60% daripada pasaran. Selepas isu rantaian bekalan reda, harga modul mula jatuh pada 2023, memacu projek skala utiliti yang membekalkan 55% daripada pasaran pada suku keempat manakala DG solar matang.

Pada 2024, permintaan modul China akan mencapai 245 GW hingga 255 GW, meningkat 7% hingga 11% pada 2023. Pertumbuhan telah perlahan tetapi pasaran masih besar. Menurut Pentadbiran Tenaga Kebangsaan, China menambah 36.7 GW solar pada Januari 2024, dan Februari 2024, meningkat daripada 20 GW pada Januari 2023 dan Februari 2023. Projek-projek yang dipasang di tanah mendorong pemulihan dalam pasaran selepas cuti tahun baru lunar 2024.

Sesetengah wilayah mengehadkan sambungan grid untuk projek DG pada separuh kedua 2023 dan InfoLink percaya pasaran suria rumah akan perlahan pada tahun 2024. Had 5% nasional pada pengurangan tenaga suria dan angin telah dilonggarkan tetapi pengurangan yang meningkat akan menyuntik ketidakpastian ke dalam pulangan projek baharu dan kapasiti grid masih ketinggalan berbanding permintaan solar.

Langkah Kawal Selia kerajaan untuk Pembelian Penuh Tenaga Boleh Diperbaharui Perusahaan Grid Perundangan elektrik mengkategorikan projek boleh diperbaharui yang berkaitan dengan grid kepada projek yang mempunyai volum pembelian terjamin kuasa bersih dan yang tertakluk kepada perdagangan pasaran untuk tenaga elektrik mereka, yang menjejaskan pulangan projek. Permintaan jangka panjang dianggarkan secara konservatif dan sesetengah pengguna akhir DG telah membatalkan rancangan mereka.

Perniagaan yang mencari pengurangan kos boleh memacu segmen solar komersial dan perindustrian China pada 2024. PV yang dipasang di tanah akan bergantung pada sambungan grid, walaupun peraturan wilayah untuk agrivoltaik, PV perikanan dan solar terapung sedang disediakan.

Walaupun InfoLink menjangkakan tiada kapasiti pengeluaran polysilicon baharu pada suku pertama 2024, pengeluar seperti Yongxiang, Daqo dan GCL bersedia untuk mentauliahkan barisan baharu pada akhir Jun 2024 dan output suku kedua boleh mencecah 250 GW hingga 255 GW, termasuk tambahan 79 GW hingga 80 GW pada 2024 April 84 dan 85 Mei 2024. Walaupun dengan beberapa pengeluar ditetapkan untuk menangguhkan talian poli, tekanan jualan dan timbunan inventori berkemungkinan besar.

Pengeluaran wafer bulanan sebanyak 65 GW hingga 68 GW pada suku kedua akan memacu pengeluaran suku tahunan 200 GW hingga 205 GW. Sesetengah pengeluar merancang untuk mengurangkan pengeluaran pada April 2024 tetapi pengeluar bersepadu secara menegak terus meningkatkan pengeluaran untuk mengekalkan operasi talian dan memberi makan kepada perniagaan sel dan modul mereka.

Pengeluaran sel dijangka mencecah 200 GW hingga 210 GW pada suku kedua, dengan keluaran bulanan produk "jenis-n" doped negatif ditetapkan untuk mencecah 69 GW hingga 71 GW pada April dan Mei 2024. Penghantaran menjadi sukar mulai akhir Mac 2024 kerana pembuat modul cuba mengawal penurunan kos. Sesetengah syarikat modul mungkin telah memotong pembelian sel melalui pengedaran dua pada April 2024. Kedua-dua ciri boleh muncul semula pada suku kedua 2024.

Dengan lebih daripada 60 GW kapasiti pengeluaran modul bulanan di China, pengeluar peringkat-1 yang tidak dapat mengurangkan harga boleh mengurangkan penghantaran. Pembekal Tier-2 mempunyai rancangan sederhana untuk 170 GW hingga 175 GW projek setiap suku tahun dan boleh mengurangkan pengeluaran.

Berkenaan inventori, polysilicon mencapai paras tertinggi dalam sejarah iaitu lebih daripada 20 hari stok di tangan pada akhir Mac 2024 dan angka itu akan terus meningkat. Inventori wafer berada dalam masa kira-kira setengah bulan dan mungkin telah mula berkurangan secara perlahan mulai akhir April 2024, hasil daripada pemotongan pengeluaran. Inventori sel dan modul masing-masing adalah tujuh hari yang sihat dan satu hingga satu setengah bulan, termasuk stok dalam transit.

Harga yang kompetitif

Secara keseluruhan, persaingan dalam sektor modul semakin meningkat pada tahun 2024, berlatarbelakangkan paras inventori yang tinggi merentas rantaian bekalan, kapasiti pengeluaran lebihan dan pertumbuhan permintaan yang sederhana. Harga modul yang jatuh secara berterusan bermakna InfoLink menjangkakan premium untuk produk sentuhan pasif terowong oksida mengecil dan malah membawa kepada harga yang sama untuk modul "jenis-p" yang didop positif dan lebih lama pada beberapa projek.

Sebaik sahaja penggunaan pengoptimuman sentuhan dipertingkatkan laser menjadi matang dan menggantikan enkapsulan pada separuh kedua 2024, kos mungkin turun sedikit, membolehkan harga peringkat-1 berlegar pada CNY 0.85 ($0.12)/W hingga CNY 0.90/W di China. Sementara itu, persaingan sengit dalam julat harga rendah mungkin membawa kepada tahap yang lebih rendah daripada CNY 0.80/W dalam pasaran.

Harga modul sebahagian besarnya bergantung pada strategi pengeluar pada tahun 2024. Memandangkan bukti yang dibekalkan pada awal suku kedua, pembuat modul nampaknya telah menjadi konservatif dalam menghadapi harga yang rendah dan keuntungan yang lemah. Pengeluar modul mungkin cuba merundingkan harga yang lebih tinggi tetapi pengguna akhir, terutamanya pelanggan besar, mempunyai toleransi yang rendah untuk kenaikan harga. Bagi pembeli, industri berharap dapat mewujudkan peraturan untuk melaraskan model memenangi lelongan dengan bida yang lebih rendah, memandangkan harga telah mencapai tahap kos, dan sesetengah pembuat modul peringkat-2 bersaing dengan harga yang lebih rendah daripada kos, menimbulkan risiko untuk memenuhi pesanan.

Mengenai penulis: Amy Fang ialah penganalisis kanan InfoLink yang menumpukan pada sel solar dan segmen modul rantaian bekalan PV, bekerja merentasi ramalan arah aliran harga dan data pengeluaran.

Pandangan dan pendapat yang dinyatakan dalam artikel ini adalah kepunyaan penulis sendiri, dan tidak semestinya mencerminkan pendapat yang dipegang oleh majalah pv.

Kandungan ini dilindungi oleh hak cipta dan tidak boleh digunakan semula. Jika anda ingin bekerjasama dengan kami dan ingin menggunakan semula beberapa kandungan kami, sila hubungi: editors@pv-magazine.com.

Sumber daripada majalah pv

Penafian: Maklumat yang dinyatakan di atas disediakan oleh pv-magazine.com secara bebas daripada Cooig.com. Cooig.com tidak membuat perwakilan dan jaminan tentang kualiti dan kebolehpercayaan penjual dan produk.