전기 비용 외에도 수소 가격은 전해조의 초기 투자 비용에 크게 좌우됩니다. 전체 부하 시간이 짧을수록 영향이 커집니다. 분석가 BloombergNEF(BNEF)는 시장이 발전할 수 있는 여러 가지 가능한 경로를 보고 있습니다.

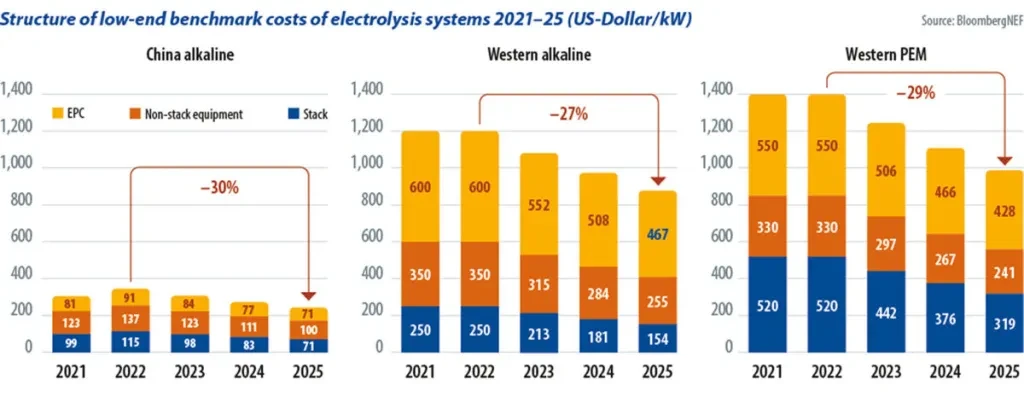

모든 전해조는 중앙에 기술별 스택이 있으며, 여기서 물이 수소와 산소로 분리됩니다. 여기에는 모든 전해 플랜트의 주요 비용 요인 중 하나인 신중하게 겹겹이 쌓인 가스 밀폐형 용접 양극판과 플라스틱 멤브레인이 포함됩니다. BloombergNEF의 분석가인 Xiaoting Wang은 회사의 "전기 분해 시스템 Capex[자본 지출]가 20년까지 30% 감소할 수 있음" 연구의 일환으로 전 세계 2025개 회사와 인터뷰를 가졌습니다. 이를 통해 그녀는 30개 프로젝트의 비용 구조에 대한 통찰력을 얻었고, 예를 들어 10년 중국의 2021MW 알칼리 전해 플랜트에 대한 가격 구성 요소를 결정할 수 있었습니다.

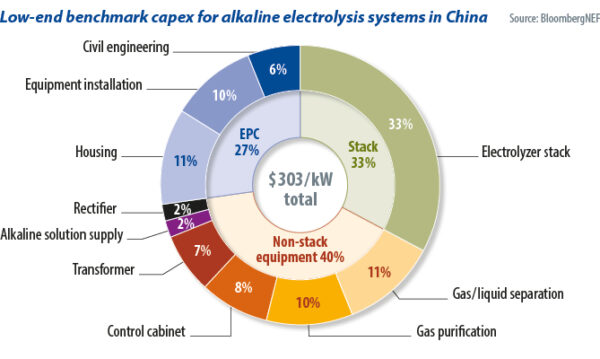

왕은 스택이 총 비용의 약 33%를 차지했으며, 비용의 40%는 전력 전자, 가스 및 액체 분리, 가스 정화(아래 차트 참조)를 포함한 다른 기술 장비에서 발생한다고 말했습니다. 비용의 추가 27%는 토목 공학, 장비 설치, 주택과 같은 다른 프로젝트 비용에 기인했습니다.

중국산 알칼리

BNEF 보고서는 10MW 알카라인 시스템은 종종 5bar에서 수소를 공급하는 16MW 스택 두 개로 구성된다고 명시했습니다. 제조업체는 일반적으로 모든 액세서리와 설치가 포함된 완전한 솔루션을 제공합니다. 중국 개발자는 2021년에 303달러/kW에 불과한 가격으로 이러한 제안을 받았습니다. 즉, 총 약 3만 유로(3.2만 달러)입니다. 여기에는 그리드 연결 수수료, 고전압 변압기 또는 개발, 승인 및 자금 조달 계약 비용과 같은 기타 "소프트" 비용이 포함되지 않았습니다.

왕은 국내에서 생산된 전해조를 사용하는 서구 시장의 프로젝트 비용이 약 1,200배 높다고 말했습니다. 알칼리 전해조의 투자 비용은 평균 1,400유로/kW이고 양성자 교환막(PEM) 전해조의 투자 비용은 평균 XNUMX유로/kW입니다.

중국의 180MW 발전소에 대한 Peric의 80유로/kW, 사우디아라비아의 521GW 발전소에 대한 Thyssenkrupp의 2유로/kW와 같은 더 저렴한 제안에는 모든 프로젝트 비용이 포함되지 않으므로 비교할 수 없습니다. 여기에는 전기분해 스택, 가스 액체 분리 및 정화, 물 공급이 포함됩니다. 그러나 전력 전자 장치 및 제어 캐비닛은 제외됩니다.

왕은 이 큰 가격 차이는 낮은 노동 비용과 중국의 확립된 공급망에 기인한다고 말했습니다. 중국에서 전해조 제조업체는 서구보다 훨씬 낮은 가격으로 재료와 구성 요소를 조달할 수 있습니다. 지금까지 대부분의 전해조 생산은 자동화되지 않았습니다. 중국 제조업체는 녹색 수소 생산업체의 수요가 있기 전에 다른 산업을 위해 메가와트 규모의 전해조를 생산하고 있었으며, 이는 규모 있는 생산의 혜택을 받았다는 것을 의미합니다. 기존 고객에는 태양광 전지용 폴리실리콘 제조업체가 포함되었습니다.

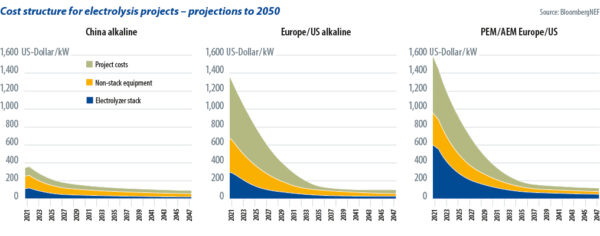

2022년 2025월의 블룸버그 분석에 따르면 서방 제조업체도 비슷하게 낮은 비용을 달성할 수 있다고 주장했습니다. 그러려면 고도로 자동화된 생산을 활용해야 합니다. 왕은 이르면 2021년까지 상당한 가격 인하가 예상된다고 말했습니다(위의 주요 차트 참조). 2035년 가격에는 엔지니어링, 조달, 건설(EPC) 회사에 대한 적절한 마진도 여전히 포함되었습니다. 장기적 개발에 따르면 전기 분해 프로젝트의 가격은 XNUMX년부터 전 세계적으로 수렴될 것입니다.

서양 투자자들은 EPC 회사에 일괄금으로 전체 프로젝트를 맡기고, 유명 대기업에 의존하는 경향이 있습니다. 그러나 이러한 회사는 일반적으로 전기 분해 플랜트 건설 경험이 거의 없으므로 전체 제안 가격의 안전 프리미엄이 높습니다. 경험이 늘어나고 전문 프로젝트 기획자가 진입하면서 경쟁이 더 치열해짐에 따라 이러한 추가 비용은 감소할 것입니다.

조립식 컨테이너

장비 공급업체도 건설 현장의 작업 부하를 줄여 비용을 절감하는 제품을 제공하기 위해 노력하고 있습니다. 이를 뒷받침하는 한 가지 추세는 컨테이너화된 시스템의 개발입니다. 즉, 다양한 시스템 구성 요소를 현장에서 조립할 필요가 없고 대신 공장에서 사전 제작하여 테스트하고 의도한 위치로 배송합니다. 이를 통해 오류의 원인을 최소화하고 현장에서 전문 인력을 배치하는 시간을 줄일 수 있습니다.

블룸버그는 시장 분석에 대한 업데이트에서 이러한 컨테이너 솔루션에 대한 1,000달러/kW의 제안에 대해 보고했습니다. 업계 관계자들은 심지어 700달러/kW의 낮은 제안을 보고했다고 왕은 말했습니다. 그러한 컨테이너 솔루션 중 하나가 pv 잡지 2023년 1월 독일 웨비나. 독일 공급업체 H-Tec의 PEM 전해조는 출력이 450MW이고 하루에 XNUMXkg의 수소를 생산합니다. 녹화 pv 잡지 웨비나는 pv-magazine.com/webinars에서 시청할 수 있습니다.

BloombergNEF에 따르면, 중국에서 전해조를 구매하여 비용을 절감하고자 하는 사람들은 수출 제품이 일반적으로 국내 시장 가격에 비해 약 20~30%의 프리미엄으로 판매된다는 점을 고려해야 하며, 이는 개발 및 프로젝트 계획 비용이 여전히 더 높을 것이라는 것을 의미합니다. 핵심 장비를 공급하기 위해 중국 브랜드를 선택하면 프로젝트가 현지 보조금을 받을 가능성이 줄어들고 자금 조달에 영향을 미칠 수 있다는 점을 고려하는 것이 중요합니다.

최초의 녹색 수소 프로젝트는 주로 그리드에서 전기를 끌어오도록 설계되었고, 지금도 그렇습니다. 전해조의 전기 소비량은 공급업체의 재생 가능 전기 발전량과 월별 또는 연도로 균형을 이룹니다. 이 경우 유연성 측면에서 알칼리 전기 분해의 기술적 단점은 운영자에게 문제가 되지 않습니다.

그러나 2030년 이후 대부분의 새로운 녹색 수소 프로젝트는 그리드 연결 전기 분해 시스템의 발전과 전력 소비 간의 시간당 일치를 보장해야 하며, 이는 더 많은 오프그리드 프로젝트가 개발되는 데 이어질 것이라고 왕은 말했습니다. 이러한 추세는 녹색 수소에 대한 더 명확한 정의가 필요하기 때문만은 아닙니다. 재생 에너지 발전소에 직접 연결하면 향후 경제적 타당성도 향상될 것입니다. 결국 그리드를 사용하여 엄청난 양의 전기를 전환하는 데는 앞으로 더 많은 비용이 들 것입니다. 따라서 안정적인 그리드 전기를 사용한 전기 분해는 전기 생산 비용이 낮은 태양광 및 풍력 에너지보다 앞으로 더 저렴한 수소를 생산할 수 없습니다.

비용 절감

여기서 PEM 전해조가 등장합니다. 이는 변동하는 전기 공급을 더 잘 따라갈 수 있고 부분 부하 작동이나 오프 그리드에서도 효율적으로 작동할 수 있습니다. 그러나 이 기술은 여전히 지배적인 시장 점유율을 확보하기 위해 값비싼 백금족 금속, 특히 이리듐에 대한 의존도를 크게 줄여야 한다고 Wang은 말했습니다. 미국의 Plug Power와 영국의 ITM Power는 용량 200메가와트당 300~XNUMX그램의 이리듐을 사용합니다.

현재 전 세계 이리듐 생산량은 연간 약 35미터톤입니다. 전체 용량을 PEM 전기분해 촉매를 생산하는 데 사용하더라도 이 공급망은 연간 최대 XNUMXGW만 지원할 수 있습니다. PEM은 제조업체가 이 XNUMX년 동안 단위당 이리듐 소비를 크게 줄이거나 개선된 금속 재활용과 병행하여 동등한 효과를 달성하는 경우에만 녹색 수소 시장을 지배할 수 있습니다. 왕은 PEM 전기분해기의 새로운 미국 제조업체인 Electric Hydrogen이 이미 경쟁사보다 훨씬 적은 이리듐을 사용한다고 보고했다고 말했습니다.

음이온 교환막(AEM) 전기분해는 값비싼 금속을 사용하지 않기 때문에 2030년 이후에 PEM을 대체할 가능성도 있습니다. 즉, 제조업체는 대규모 프로젝트에 적합한 스택을 개발하는 데 성공해야 합니다. Enapter는 AEM의 선구자로, 작은 스택을 제작하여 다른 전해조에 비해 여전히 작은 1MW의 더 큰 장치로 조립합니다. 캘리포니아에 본사를 둔 Verdagy는 각각 20MW 스택 10개로 구성된 XNUMXMW 모듈을 판매하기 시작했습니다.

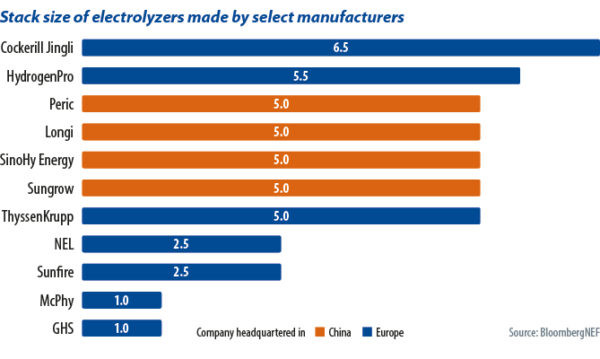

더 큰 스택

단일 스택에서 더 많은 수소를 생산하는 것은 비용 절감을 위한 또 다른 경로입니다. 이를 달성하는 한 가지 방법은 스택 자체의 크기를 늘리는 것입니다. Wang에 따르면 15년 2023월에 시장에 출시된 XNUMXMW의 가장 큰 상업용 스택은 Longi에서 출시되었습니다. 스택 크기를 늘리는 것은 간단해 보이지만 몇 가지 단점이 있습니다. 첫째, 특히 국제 판매의 경우 대형 장치를 이동하기가 더 어려워집니다. 둘째, 장치가 클수록 기계적 힘과 응력이 더 고르지 않아 안전성에 영향을 미치고 효율성이 낮아집니다.

전류 밀도를 증가시키면 수율을 높일 수 있습니다. 간단히 말해서, 스택을 통과하는 전자가 많을수록 수소를 더 많이 생산할 수 있습니다. 단순히 더 높은 전압을 적용하면 전류 밀도를 높일 수 있지만 효율성에 부정적인 영향을 미칩니다. 효율성을 유지하거나 증가시키는 전략은 내부 구조를 수정하고 고급 촉매와 멤브레인을 도입하는 것입니다.

장기적으로는 전류 밀도를 높이는 것이 더 바람직하다고 왕은 말했다. Plug Power와 ITM Power는 3A/cm 이상의 전류 밀도로 이 분야에서 선두를 달리고 있다.2 (cm2당 암페어) AEM 제조업체인 Verdagy가 2A/cm로 뒤를 잇습니다.2. 대부분의 중국산 알칼리 전해조는 0.3A/cm만 가지고 있습니다.2. 왕은 차례로 Electric Hydrogen으로부터 그들의 제품이 Plug Power와 ITM Power보다 더 높은 전류 밀도를 가질 것이라는 것을 알게 되었습니다. 그녀는 2030년까지 10A/cm에 가까운 전류 밀도가 될 것으로 추정했습니다.2 이는 PEM 전해조 제조업체의 나머지 제품에도 일반적일 것입니다.

더 많은 경쟁

서구 제품의 비용은 30년까지 처음에는 약 2025%까지 떨어질 수 있습니다. 기술적 진보 외에도 경쟁도 증가할 가능성이 높습니다. BloombergNEF의 예측에 따르면 전 세계 제조업체는 올해 52.6GW의 생산 용량을 발표했지만 납품은 낙관적으로 5GW에 불과합니다. 프로젝트 개발자의 주문에 대한 치열한 경쟁이 이미 진행 중인 중국에서 제조업체의 마진은 적습니다. 또한 개발자는 납품 시 합의된 가격의 최대 85%만 지불하고 나머지는 시운전이 완료되고 18개월 후에도 성능이 여전히 양호하면 지불하여 제조업체에 대한 위험을 헤지합니다.

유럽과 미국의 투자자와 프로젝트 개발자들이 비교적 높은 보조금을 감수할 수 있기 때문에 서방 시장에 대한 압박은 아직 크지 않습니다. 그러나 여기에서도 생산 용량이 증가하고 있으며 공장은 완전히 활용되어야 합니다. 중국 제조업체도 수출에서 구원을 찾는다면 모든 시장에서 가격 전쟁이 증가할 것으로 예상할 수 있습니다.

이 기사에 표현 된 견해와 의견은 저자 자신의 것이며, pv 잡지.

이 콘텐츠는 저작권으로 보호되며 재사용할 수 없습니다. 저희와 협력하고 저희 콘텐츠 중 일부를 재사용하고 싶으시다면 editors@pv-magazine.com으로 연락해 주세요.

출처 pv 잡지

면책 조항: 위에 제시된 정보는 Cooig.com과 독립적으로 pv-magazine.com에서 제공합니다. Cooig.com은 판매자와 제품의 품질과 신뢰성에 대해 어떠한 진술이나 보증도 하지 않습니다.