GlobalData가 2023년 트렌드를 분석한 결과, 포장 회사는 새로운 기술과 환경 요구 사항에 어려움을 겪고 있는 것으로 나타났습니다.

2023년 포장 산업의 주요 추세와 지표를 분석한 결과, 지리적 확장과 제품 다양성 증가에 따라 산업이 성장할 것으로 나타났습니다.

소비자와 규제 기관으로부터 외부적 압력에 직면한 기업들은 새로운 기술의 역할과 제조업체가 직면한 환경적 책임에 대해 고심하고 있습니다.

합병 및 인수(M&A) 추세와 채용에 반영된 우선순위는 미국 포장 산업이 특히 공급망에서 글로벌 경쟁사를 계속 앞지르고 있음을 보여줍니다. 그러나 이탈리아, 캐나다, 독일, 인도는 글로벌 포장 분야에서 경쟁력을 유지하고 있으며, 영국은 디지털화 부문에서 특히 영향력이 있는 것으로 나타났습니다.

M&A 추세

GlobalData의 데이터에 따르면, 패키징 게이트웨이모회사인 에 따르면, 297년에 포장 부문에서 2023건의 M&A 거래가 완료되었으며, 총 가치는 27.8억 달러에 달했습니다.

GlobalData의 분석가인 Rory Gopsill은 2023년 거래에서 두드러진 패키징 트렌드에 대해 다음과 같이 설명합니다. "사업 확장 또는 확장이 가장 일반적인 M&A 이유였고, 그 다음으로는 지리적 확장, 제품 포트폴리오 확대, 사업 구조 조정이었습니다."

지리적 확장과 구조 조정의 우선순위는 올해 발표된 가장 큰 거래에서 분명하게 드러났습니다. 2023년 19.9월, Smurfit Kappa's는 Westrock을 2024억 달러에 인수했습니다. WestRock의 CEO인 David Sewell에 따르면, XNUMX년 XNUMX월까지 완료되지 않을 이 합병은 "선도적인 글로벌 플랫폼을 구축"하고 "고객을 위한 진정으로 포괄적인 포장 솔루션을 제공"하는 것을 목표로 합니다.

지리적으로 미국은 패키징 M&A 규모에서 선두 국가였으며, 96년 동안 13.3건의 거래가 이루어졌고 총 29억 달러에 달했습니다. 이 수치는 GlobalData가 60건의 거래가 15만 달러로 두 번째로 많은 거래를 한 영국과 186건의 거래가 XNUMX억 XNUMX만 달러로 독일을 크게 앞지릅니다.

2023년 M&A 거래의 건수와 규모에서 미국에 이어 영국, 이탈리아, 캐나다, 독일, 인도가 뒤를 이었습니다.

패키징의 AI

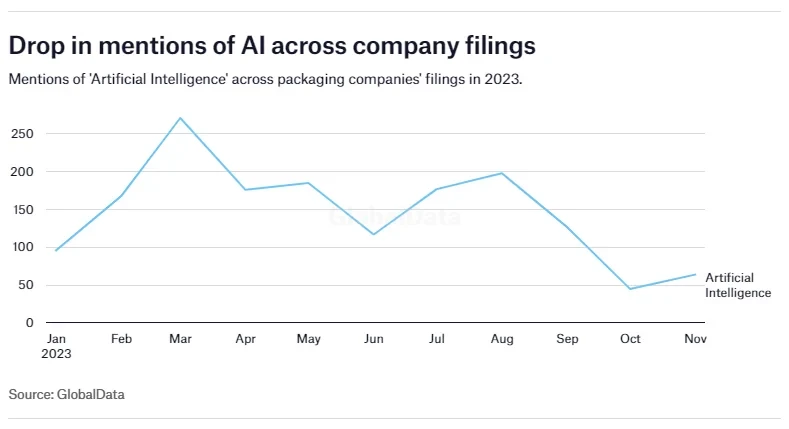

인공 지능(AI)은 산업 전반에서 주도적인 주제였으며, GlobalData는 AI 시장이 81년 2022억 달러에서 909년 2030억 달러로 성장할 것으로 예상하고 있으며, 35-2022년 기간 동안 30% CAGR을 기록할 것으로 예상합니다. "생성적 AI는 앞으로 몇 년 동안 모든 부문의 모든 기업에 위협이 될 가능성이 높습니다."라고 보고합니다.

그러나 Gopsill은 2023년 패키징 트렌드의 영향이 놀랍게도 미미했다고 지적합니다. "AI 관련 채용, 특허 공개, 패키징 회사의 출원 논의는 모두 2022년과 2023년 사이에 둔화되었습니다. 이는 생성 AI의 최근 발전이 패키징 회사의 AI 투자 증가로 이어지지 않았음을 보여줍니다. 이는 아직 패키징 회사에서 광범위하게 채택하기에 적합한 새로운 생성 AI 사용 사례가 나오지 않았기 때문입니다."

그는 AI가 포장 산업에 새로운 것이 아니기 때문에 그렇다고 설명합니다. 대신 포장 사업에 점진적으로 통합되었습니다. "포장 부문에서 AI의 주요 사용 사례인 데이터 분석, 예측 유지 관리, 컴퓨터 비전, 로봇 공학 및 시설 관리가 꽤 오랫동안 존재해 왔으며, 이러한 기술이 성숙해지면서 포장 부문에서 AI 관련 채용 및 특허 공개가 지난 5년 동안 증가했습니다."

포장 산업은 AI로 인해 상대적으로 작은 혼란을 겪었지만, 이 분야가 발전함에 따라 변화를 보게 될 가능성이 있습니다.

채용 트렌드

주요 개발 분야는 2023년 포장 부문 전체의 고용 추세를 주도했습니다. 특히, 여기에는 미국에서만 2,500년 내내 124개 이상의 일자리를 유지한 공급망이 포함됩니다. 지리적으로 공급망은 독일에서 고용이 가장 많이 증가했으며, 2023년 316월 추적된 역할 XNUMX개에서 XNUMX월에는 XNUMX개로 뛰어올랐습니다.

환경, 사회 및 기업 거버넌스(ESG)도 고용에서 선두를 달리고 있으며, 포장 산업은 플라스틱 문제에 대한 해결책을 찾기 위해 계속 압박을 받고 있습니다. 미국은 다시 한번 이 부문 전체에서 고용에서 우위를 차지했으며, 5,855년 2023월 ESG에서 425개의 활성 역할로 정점을 찍었고, 캐나다는 그 해에 눈에 띄는 감소를 보였습니다. 131개의 ESG 관련 역할로 연초를 시작한 캐나다 포장 부문은 2023년 XNUMX월까지 여전히 활성화된 XNUMX개의 직책만 남았습니다.

디지털화는 패키징 분야에서도 주목할 만한 추세임이 입증되었으며, 영국은 246년 2023월에 49개의 활성 역할로 선두주자로서의 역할을 공고히 했습니다. 이는 독일의 33개와 이탈리아의 XNUMX개를 크게 앞지르는 수치입니다.

모든 지역에 걸쳐 신규 일자리가 가장 많이 창출된 곳은 미국이었고, 그 뒤를 독일과 영국이 이었습니다.

포장 고용에서 주목할 만한 회사를 조사한 Gopsill은 "Ball Corp, Avery Dennison, Ardagh Group, Amcor, International Paper가 주요 고용자였습니다. 유지 관리 및 수리 근로자가 가장 흔한 직업이었고, 그 다음으로 기계공, 기타 생산 근로자, 생산, 계획 및 원활 처리 사무원, 노동자 및 자재 운송업체가 뒤를 이었습니다."라고 언급했습니다.

실적 공유

일부 회사는 지난 12개월 동안 주가가 상당한 비율로 상승했습니다. 여기에는 Packaging Corporation of America, Berry Global, Ball Corporation이 포함되며, 모두 전 세계 20대 포장 회사 중 하나입니다.

또한 상위 2022개 기업 중에는 XNUMX년 XNUMX월 이후 주가가 눈에 띄게 상승한 Westrock(올해 이 분야에서 가장 큰 거래로 XNUMX월에 Smurfit Kappa와 합병할 계획을 발표)과 최근 독일 자를루이에 있는 음료 캔 및 엔드 제조 시설인 Helvetia Packaging을 인수한 Crown Holdings가 있습니다.

그러나 상위 2023개 기업 중 몇몇은 XNUMX년에 주가가 상당히 하락했습니다. 여기에는 XNUMX월에 Phoenix Flexibles를 인수하기로 합의한 Amcor, Ardagh, Silgan, UPM-Kymmene, XNUMX월에 네덜란드에 새로운 골판지 포장 생산 공장을 개설한 Stora Enso가 포함됩니다.

출처 패키징 게이트웨이

면책 조항: 위에 제시된 정보는 Cooig.com과 독립적으로 packaging-gateway.com에서 제공합니다. Cooig.com은 판매자와 제품의 품질과 신뢰성에 대해 어떠한 진술이나 보증도 하지 않습니다.