कैलिफोर्निया में लगभग 60% ऊर्जा ग्राहकों ने अपने रूफटॉप सोलर इंस्टॉलेशन में बैटरी ऊर्जा भंडारण को शामिल किया है। हालांकि, बाजार के लिए "निरंतर मंदी" की उम्मीद है।

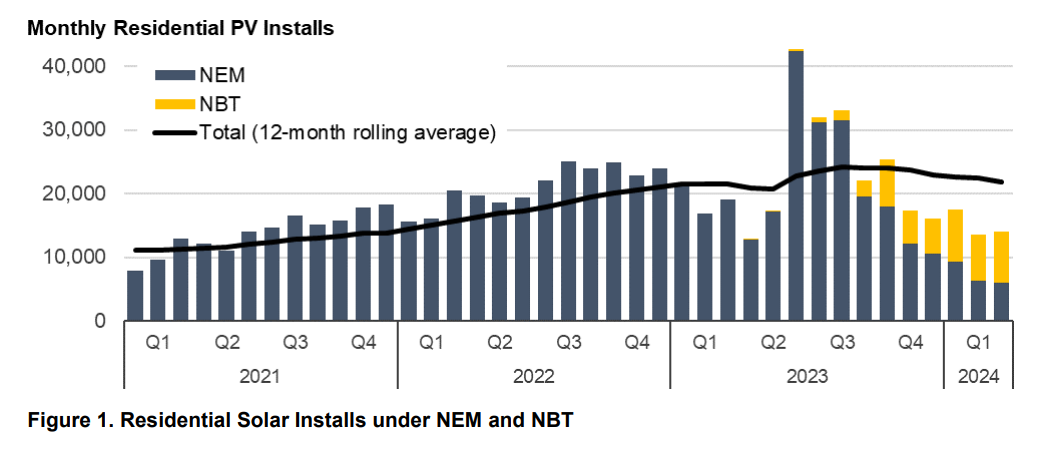

कैलिफोर्निया ने 15 अप्रैल, 2023 को अपनी रूफटॉप सोलर नीति में बदलाव किया, नेट एनर्जी मीटरिंग (NEM) को समाप्त कर दिया और नेट-बिलिंग टैरिफ (NBT) संरचना की ओर बढ़ गया। इस बदलाव ने ग्रिड में अपने अतिरिक्त सौर उत्पादन को निर्यात करने के लिए ग्राहकों को भुगतान की जाने वाली दर में लगभग 80% की कटौती की। एक साल बाद, लॉरेंस बर्कले नेशनल लेबोरेटरी (LNBL) ने राज्य के रूफटॉप सोलर मार्केट में बदलावों का मूल्यांकन करते हुए एक रिपोर्ट जारी की है।

एलएनबीएल ने पाया कि कैलिफोर्निया में छतों पर सौर ऊर्जा लगाने की संख्या 2023 से 2022 में लगभग बराबर थी। हालांकि, लगाए गए 80% सिस्टम एनईएम 2.0 इंस्टॉलेशन थे, जो अधिक आकर्षक दर संरचना को सुरक्षित करने के लिए 15 अप्रैल, 2023 की समय सीमा से पहले इंटरकनेक्शन कतारों में भाग रहे थे। आज तक, नई एनबीटी संरचना के तहत लगभग 50,000 सिस्टम आपस में जुड़े हुए हैं, इसके अलावा इसी अवधि में 200,000 एनईएम सिस्टम आपस में जुड़े हुए हैं।

रिपोर्ट में कहा गया है कि संयुक्त राज्य अमेरिका में सबसे बड़ी आवासीय सौर ऊर्जा साइट के संचालक एनर्जीसेज के आंकड़े "अधिक निरंतर मंदी का संकेत देते हैं।"

एनबीटी की घोषणा और कार्यान्वयन के बीच दिसंबर 2022-अप्रैल 2023 की अवधि के दौरान कोटेशन अनुरोधों में तेज़ी आई। तब से, मासिक कोटेशन अनुरोधों का औसत ऐतिहासिक (60-2019) स्तरों का लगभग 21% रहा है।

एलएनबीएल ने कहा कि ऐतिहासिक कोटेशन अनुरोधों में 40% की गिरावट बाजार गतिविधि के लिए एक "अग्रणी संकेतक" है और "संभवतः यह पर्याप्त और निरंतर बाजार संकुचन का अब तक का सबसे स्पष्ट संकेत है।"

छत पर सौर ऊर्जा बाजार में महत्वपूर्ण संकुचन कैलिफोर्निया के लिए आदर्श परिणाम नहीं है, क्योंकि यह एक ऐसा राज्य है जिसके पास महत्वाकांक्षी स्वच्छ ऊर्जा लक्ष्य हैं और बिजली की वहनीयता का संकट है। व्यापार संघ के नेताओं ने चेतावनी दी है कि छत पर सौर ऊर्जा उद्योग के मजबूत योगदान के बिना कैलिफोर्निया के स्वच्छ ऊर्जा लक्ष्यों तक पहुँचने की संभावना नहीं है।

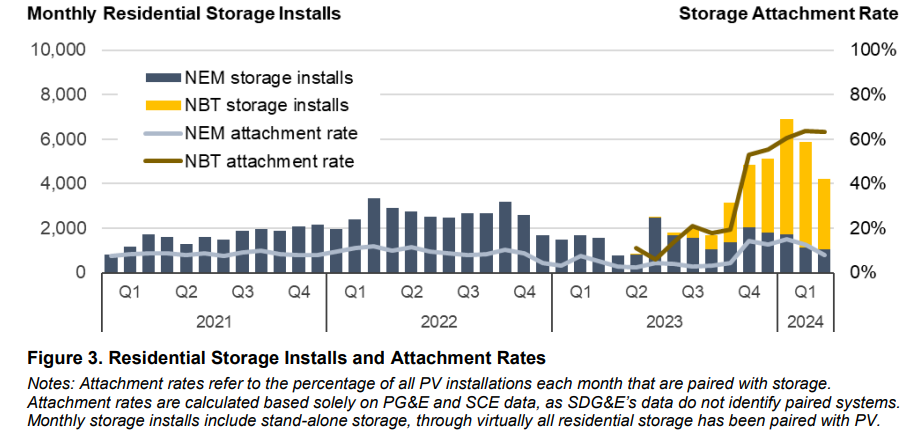

हालांकि, NBT में बदलाव ने कैलिफोर्निया में कुछ ऐसे नतीजे पैदा किए हैं जो वांछनीय हो सकते हैं। स्थापित सिस्टम की रूपरेखा में काफी बदलाव आया है। NBT से पहले, ग्राहक लगभग 10% इंस्टॉलेशन में अपनी छत के साथ बैटरी ऊर्जा भंडारण जोड़ते थे। अब, NBT के बाद की स्थापनाओं में 60% समय बैटरी शामिल होती है।

यह कैलिफोर्निया के ग्रिड ऑपरेटरों के लिए महत्वपूर्ण है, जो सौर ऊर्जा से उत्पन्न बिजली आपूर्ति और ग्रिड पर मांग के बीच बेमेल को दूर करना चाहते हैं। यह बेमेल, जिसे अक्सर "डक कर्व" के रूप में दर्शाया जाता है, कैलिफोर्निया में गहराता जा रहा है, जिससे मूल्य निर्धारण और ग्रिड रखरखाव संबंधी समस्याएं पैदा हो रही हैं, और उच्च मांग और कम उत्पादन के समय सेवा करने के लिए अक्षम प्राकृतिक गैस "पीकर" संयंत्रों की आवश्यकता पैदा हो रही है।

बैटरी अटैचमेंट की उच्च दर ग्राहकों को कुछ लाभ भी प्रदान करती है। बैटरी-अटैच्ड सिस्टम के साथ समग्र स्टिकर कीमत बढ़ जाती है, लेकिन केवल सौर ऊर्जा से चलने वाले इंस्टॉलेशन की तुलना में निवेश पर रिटर्न बेहतर होता है।

इंस्टॉलर बैटरी वाले सोलर सिस्टम के लिए आठ साल की औसत भुगतान अवधि की रिपोर्ट करते हैं, जबकि स्टैंडअलोन सोलर सिस्टम में लगभग 10 साल की लंबी औसत भुगतान अवधि होती है। बैटरी स्टोरेज ग्राहकों को अपने सौर उत्पादन को स्टोर करने और ग्रिड की कीमतों के उच्चतम होने पर इसका उपयोग करने में सक्षम बनाता है, बजाय इसके कि वे इसे धूप वाली दोपहर में डॉलर के हिसाब से ग्रिड को बेच दें। सौर-बैटरी मालिकों के पास पीक डिमांड इवेंट या आपात स्थितियों के दौरान बिजली निर्यात करने के लिए मुआवज़ा पाने का विकल्प भी है, जो संभावित रूप से राजस्व का एक नया स्रोत बनाता है।

सोलर रिव्यूज द्वारा इंस्टॉलर सर्वेक्षण के अनुसार, बैटरी वाले ग्राहकों को ग्रिड में व्यवधान के दौरान बैकअप बिजली मिलने से भी लाभ मिलता है, जो कि देश भर में बैटरी को शामिल करने का सबसे बड़ा कारण बना हुआ है।

एलएनबीएल की रिपोर्ट में कहा गया है, "नवंबर 2023 से, आवासीय भंडारण इंस्टॉलेशन औसतन लगभग 5,000 सिस्टम प्रति माह हो गए हैं, जो पिछले तीन वर्षों की मासिक गति से दोगुने से भी अधिक है।"

बर्कले लैब्स की रिपोर्ट में आवासीय सौर ग्राहकों के लिए वित्तपोषण विकल्पों में बदलाव का उल्लेख किया गया है। एनईएम के अंतिम 12 महीनों में, पट्टे और बिजली खरीद समझौते प्रणालियों सहित तीसरे पक्ष के स्वामित्व की दरें, स्टैंड-अलोन सौर के लिए औसतन 26% और सौर और भंडारण प्रणालियों के लिए 11% थीं। यह एनबीटी प्रणाली के तहत स्टैंडअलोन सौर के लिए 39% और सौर प्लस भंडारण के लिए 52% तक बढ़ गया। इस बदलाव का कुछ श्रेय बढ़ी हुई ब्याज दरों को दिया जा सकता है, जिससे ग्राहकों के लिए ऋण की शर्तें अधिक कठिन हो जाती हैं।

अंत में, बर्कले लैब्स की रिपोर्ट ने कैलिफोर्निया रूफटॉप सोलर मार्केट में एकीकरण में वृद्धि का उल्लेख किया। राज्य में शीर्ष पांच इंस्टॉलरों की बाजार हिस्सेदारी NEM के अंतिम वर्ष के दौरान 40% से बढ़कर NBT के पहले वर्ष के दौरान 51% हो गई।

एक साल में, यह स्पष्ट है कि NBT में बदलाव ने कैलिफोर्निया रूफटॉप सोलर उद्योग में भारी बदलाव किया है। हालाँकि, 2023 में NEM ऑर्डर के बैकलॉग ने यह स्पष्ट नहीं किया है कि इस नीति परिवर्तन का कुल प्रभाव क्या होगा। यह 2024 के लिए इस उद्योग के स्वास्थ्य के लिए एक महत्वपूर्ण साबित होने वाला मंच तैयार करता है।

एलएनबीएल के स्टाफ वैज्ञानिक गैलेन बारबोस ने निष्कर्ष निकाला कि, "ये प्रवृत्तियां और अन्य, निस्संदेह अगले वर्ष या उसके आसपास अधिक स्पष्ट रूप से सामने आएंगी, जब एनईएम बैकलॉग पूरी तरह से समाप्त हो जाएगा और एनबीटी के तहत एक 'नई सामान्य' स्थिति स्थापित हो जाएगी।"

यह सामग्री कॉपीराइट द्वारा सुरक्षित है और इसका पुनः उपयोग नहीं किया जा सकता है। यदि आप हमारे साथ सहयोग करना चाहते हैं और हमारी कुछ सामग्री का पुनः उपयोग करना चाहते हैं, तो कृपया संपर्क करें: editors@pv-magazine.com.

स्रोत द्वारा पी.वी. पत्रिका

अस्वीकरण: ऊपर दी गई जानकारी pv-magazine.com द्वारा Cooig.com से स्वतंत्र रूप से प्रदान की गई है। Cooig.com विक्रेता और उत्पादों की गुणवत्ता और विश्वसनीयता के बारे में कोई प्रतिनिधित्व और वारंटी नहीं देता है।