चाबी छीन लेना

- ऑस्ट्रेलिया, बढ़ती उधारी लागत और बढ़ते परिचालन व्यय के कारण, व्यापार विफलताओं और B2B भुगतान चूकों में वृद्धि से जूझ रहा है।

- खाद्य एवं पेय सेवाओं जैसे कमजोर क्षेत्र परेशानी महसूस कर रहे हैं, जहां उपभोक्ता खर्च में बदलाव और परिचालन लागत में वृद्धि के कारण दिवालियापन की दर बढ़ रही है।

- आर्थिक अस्थिरता से निपटने के लिए, व्यवसायों को खतरों को कम करने और स्थिरता बढ़ाने के लिए मजबूत वित्तीय प्रबंधन, जोखिम मूल्यांकन और बाजार विविधीकरण पर ध्यान केंद्रित करना चाहिए।

- बैंकों और वित्तीय पेशेवरों के सामने बढ़ती चुनौतियां हैं, क्योंकि व्यावसायिक विफलताएं बढ़ रही हैं, जिसके लिए चतुर जोखिम प्रबंधन और नवीन ऋण रणनीतियों की आवश्यकता है।

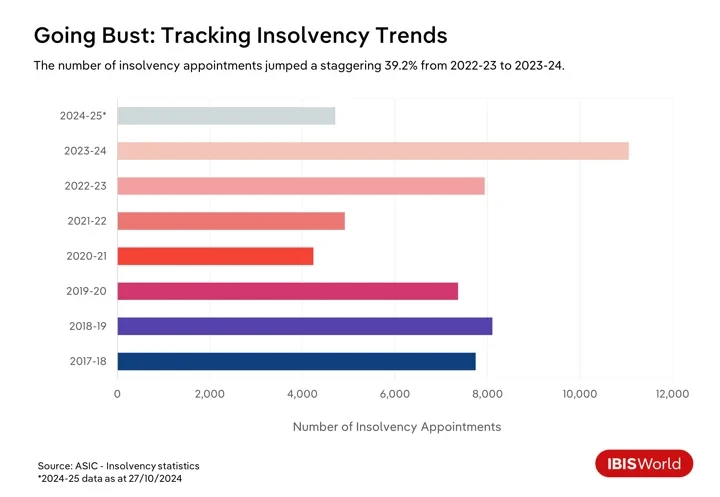

2024 में ऑस्ट्रेलिया में व्यावसायिक विफलताओं में उछाल आया है, जनवरी से विफलता दर में 17.3% की वृद्धि हुई है, जिससे कई कंपनियाँ उभरती अर्थव्यवस्था की कठोर वास्तविकताओं से जूझ रही हैं। इसके अलावा, ऑस्ट्रेलियाई प्रतिभूति और निवेश आयोग के आंकड़े बताते हैं कि 4,710-2024 में अक्टूबर के अंत तक 25 दिवालियापन नियुक्तियाँ हुई हैं।

ऑस्ट्रेलियाई अर्थव्यवस्था कई चुनौतियों से जूझ रही है, जो व्यापार विफलताओं और B2B भुगतान चूक को बढ़ावा दे रही हैं। 2023-24 तक तीन वर्षों में बेतहाशा मुद्रास्फीति ने ऑस्ट्रेलिया के रिजर्व बैंक को मौद्रिक नीति को आक्रामक रूप से सख्त करने के लिए प्रेरित किया, जिसके परिणामस्वरूप मई 2022 से नवंबर 2023 में नवीनतम वृद्धि तक कई बार ब्याज दरों में बढ़ोतरी हुई।

भले ही नकद दर स्थिर हो गई है और उपभोक्ता मूल्य सूचकांक वर्ष 2024-25 की पहली तिमाही तक आरबीए के लक्ष्य बैंड के भीतर आ गया है, लेकिन उधार लेने की बढ़ी हुई लागत अभी भी व्यवसायों के लिए बोझ है। ये परिस्थितियाँ नकदी प्रवाह को बाधित करती हैं और मौजूदा ऋणों की सेवा को जटिल बनाती हैं। इस बीच, बढ़े हुए बंधक भुगतान से निपटने वाले उपभोक्ता गैर-आवश्यक वस्तुओं पर अपना खर्च कम कर रहे हैं, जो उपभोक्ता-निर्भर व्यवसायों के लिए अतिरिक्त चुनौतियाँ पेश करता है।

हाल के वर्षों में उपभोक्ता खर्च पैटर्न में बदलाव और नकारात्मक उपभोक्ता भावना दबाव बढ़ा रही है। उपभोक्ता अधिक सतर्क हो रहे हैं, क्योंकि आवास, भोजन और ऊर्जा जैसी आवश्यक वस्तुओं और सेवाओं पर घरेलू बजट का बड़ा हिस्सा खर्च हो रहा है। इस बदलाव का मतलब है कि विवेकाधीन खुदरा बिक्री और आतिथ्य जैसे क्षेत्रों में व्यवसाय विशेष रूप से असुरक्षित हैं। जो कंपनियाँ बदलती उपभोक्ता प्राथमिकताओं के अनुकूल नहीं हो पाती हैं या बढ़ती छूट के बीच लाभ मार्जिन बनाए नहीं रख पाती हैं, उन्हें व्यवहार्य बने रहने के लिए संघर्ष करना पड़ सकता है।

उदाहरण के लिए, फरवरी 2023 में, फ़ैशन रिटेलर एलिस मैककॉल ने परिसमापन में प्रवेश किया, जिसने विवेकाधीन खर्च पर निर्भर व्यवसायों द्वारा सामना की जाने वाली वित्तीय कमज़ोरियों को उजागर किया। ब्रांड को फैशन और परिधान पर उपभोक्ता व्यय में कमी का सामना करना पड़ा, लगातार आर्थिक चुनौतियों और COVID-19 महामारी के कारण मंदी से उबरने में विफलता के कारण स्थिति और खराब हो गई। 1.0 मिलियन डॉलर से अधिक के ऋण के साथ, एलिस मैककॉल की स्थिति व्यावसायिक विफलताओं और B2B भुगतान चूक के बीच बढ़ते सहसंबंध को रेखांकित करती है, जो पिछले वर्ष की तुलना में 68.1% की चौंका देने वाली वृद्धि के साथ अभूतपूर्व स्तर पर पहुंच गई है।

व्यवसायों को उपभोक्ता जीवन-यापन की लागत की चुनौतियों के साथ-साथ "व्यवसाय करने की लागत का संकट" भी झेलना पड़ रहा है। मुद्रास्फीति के जवाब में बढ़ती इनपुट लागत, अपेक्षाकृत तंग श्रम बाजार में उच्च मजदूरी दबाव और ऊर्जा और परिवहन व्यय में वृद्धि लाभ मार्जिन को कम कर रही है। कई व्यवसायों, विशेष रूप से छोटे और मध्यम आकार के उद्यमों के लिए, ये बढ़ती लागतें कीमतें बढ़ाने की उनकी क्षमता से आगे निकल रही हैं, जिससे तरलता की समस्याएँ पैदा हो रही हैं। ये कारक B2B भुगतान चूक में वृद्धि में योगदान दे रहे हैं। नकदी प्रवाह के दबाव से व्यवसायों के लिए अपने भुगतान दायित्वों को पूरा करना मुश्किल हो जाता है, जिससे आपूर्ति श्रृंखलाओं के माध्यम से डोमिनोज़ प्रभाव का जोखिम पैदा होता है क्योंकि व्यवसाय विफलताएँ बढ़ती हैं।

आर्थिक स्थिरता बनाए रखने के लिए इन बढ़ती चुनौतियों का समाधान करना अनिवार्य है। इन मुद्दों को नज़रअंदाज़ करने से आपूर्ति शृंखलाओं में महत्वपूर्ण वित्तीय नतीजे हो सकते हैं और महामारी के बाद के युग में ऑस्ट्रेलियाई अर्थव्यवस्था की समग्र रिकवरी और विकास क्षमता में बाधा आ सकती है। इन अशांत समयों को पार करने के लिए, व्यवसायों को मज़बूत वित्तीय प्रबंधन रणनीतियाँ अपनानी चाहिए, अपने जोखिम प्रबंधन प्रथाओं को बढ़ाना चाहिए और खतरों को कम करने और दीर्घकालिक आर्थिक लचीलापन सुनिश्चित करने के लिए हितधारक संबंधों को मजबूत करना चाहिए।

संघर्षरत क्षेत्र सुर्खियों में

खाद्य और पेय सेवाएं

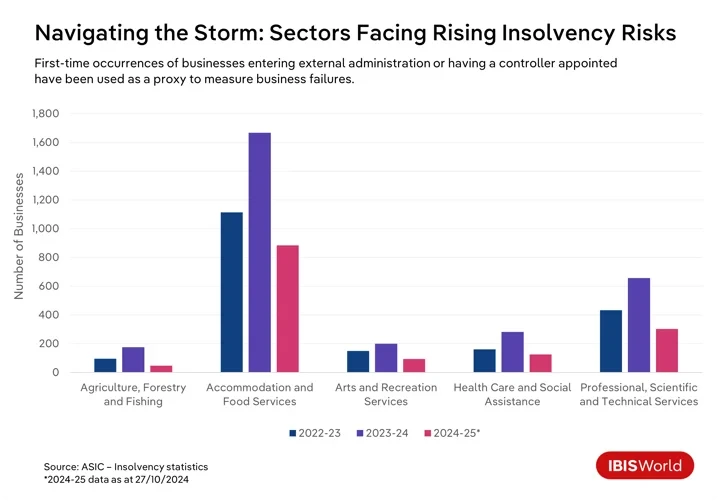

पिछले कुछ सालों में, ऑस्ट्रेलिया में कई व्यवसायों को जीवित रहने के लिए चुनौतियों का सामना करना पड़ा है, और इन कठिनाइयों का खामियाजा विशेष उद्योगों को भुगतना पड़ा है। विशेष रूप से खाद्य और पेय सेवा क्षेत्र में अक्टूबर तक के वर्ष में दिवालियापन दरों में वृद्धि देखी गई है।

रेस्तरां और कैफ़े बढ़ते परिचालन लागत और घटते उपभोक्ता खर्च से जूझ रहे हैं, जो व्यापक जीवन-यापन संकट से प्रेरित है, जिसने उपभोक्ताओं को अपनी कमर कसने पर मजबूर कर दिया है। ऑस्ट्रेलियाई कराधान कार्यालय द्वारा कर ऋणों को पुनः प्राप्त करने के आक्रामक प्रयासों से यह वित्तीय तनाव और भी बढ़ गया है, जो इस क्षेत्र के छोटे व्यवसायों को असंगत रूप से प्रभावित कर रहा है।

कला और मनोरंजन सेवाएं

कला और मनोरंजन सेवा क्षेत्र भी इसी तरह की स्थिति में है, जहाँ नकारात्मक उपभोक्ता विश्वास और बढ़ती लागत ने उच्च दिवालियापन दरों में योगदान दिया है। जीवन-यापन की लागत के संकट ने उपभोक्ताओं को मनोरंजन, सांस्कृतिक कार्यक्रमों और मनोरंजक गतिविधियों पर विवेकाधीन खर्च में कटौती करने के लिए मजबूर किया है, जिससे इन व्यवसायों के राजस्व पर असर पड़ा है। यह दबी हुई मांग उपयोगिताओं, बीमा, किराए और स्वास्थ्य और सुरक्षा विनियमों का पालन करने की आवश्यकता जैसे बढ़े हुए खर्चों से और भी अधिक तनावपूर्ण हो जाती है, जो इस क्षेत्र के भीतर फर्मों की वित्तीय स्थिरता को चुनौती देते हैं।

विशेष रूप से, खेल और मनोरंजन फर्म सुविधाओं और उपकरणों के रखरखाव की उच्च लागत से जूझ रहे हैं, जो स्वयंसेवकों की घटती भागीदारी से और भी जटिल हो गया है, जिससे वित्तीय बोझ बढ़ गया है। छोटी फर्में और गैर-लाभकारी संगठन विशेष रूप से कमजोर हैं, जो सीमित वित्तीय भंडार और पूंजी तक सीमित पहुंच के साथ संघर्ष कर रहे हैं। ये कारक मिलकर पूरे क्षेत्र में दिवालिया होने के जोखिम को बढ़ाते हैं, जिससे ये व्यवसाय अनिश्चित आर्थिक स्थिति में आ जाते हैं।

कृषि, वानिकी और मत्स्य पालन

पर्यावरण और बाजार की ताकतें कृषि, वानिकी और मछली पकड़ने के क्षेत्र में एक अनिश्चित वित्तीय माहौल बना रही हैं। सूखे, बाढ़ और जंगल की आग जैसी चरम मौसम की घटनाओं के माध्यम से जलवायु परिवर्तन के विघटनकारी प्रभाव ने फसल की पैदावार को गंभीर रूप से बाधित किया है और पशुधन के स्वास्थ्य को प्रभावित किया है। अस्थिर वैश्विक कमोडिटी कीमतों और व्यापार अनिश्चितता ने इन चुनौतियों को और बढ़ा दिया है और वित्तीय स्थिरता को कमजोर कर दिया है। इस क्षेत्र के व्यवसायों को बढ़ती परिचालन लागत और श्रम की कमी का भी सामना करना पड़ता है, जिनमें से सभी को लगातार चुनौतीपूर्ण परिस्थितियों में लाभप्रदता बनाए रखने के लिए मजबूत रणनीतियों की आवश्यकता होती है।

स्वास्थ्य देखभाल और सामाजिक सहायता

दिवालियापन की संख्या अपेक्षाकृत कम रहने के बावजूद, स्वास्थ्य सेवा और सामाजिक सहायता क्षेत्र में ऐसे व्यवसायों की संख्या, जिनके पास बाहरी प्रशासक या नियंत्रक नियुक्त किए गए थे, अक्टूबर 81.6 तक बारह महीनों में 2024% बढ़ गई। इस क्षेत्र को परिचालन दबावों, विशेष रूप से कर्मचारियों की भारी कमी और कठोर विनियामक मांगों से जूझना पड़ा है। छोटे प्रदाताओं को बड़ी फर्मों से कड़ी प्रतिस्पर्धा का सामना करना पड़ता है, जो पैमाने की अर्थव्यवस्थाओं से लाभान्वित होते हैं, जिससे अनुपालन और प्रौद्योगिकी निवेश के लिए आवश्यक धन सुरक्षित करना मुश्किल हो जाता है। इस कारण से, वित्तीय व्यवहार्यता बनाए रखना इस क्षेत्र के व्यवसायों के लिए एक बड़ी चुनौती है।

निर्माण

उल्लेखनीय रूप से, जबकि निर्माण प्रभाग पिछले वर्ष में सबसे अधिक विफलता दर वाले क्षेत्रों में से नहीं रहा है, इसने 2024-25 में अब तक सबसे अधिक व्यावसायिक दिवालियापन का अनुभव किया है, जो अद्वितीय क्षेत्रीय चुनौतियों को दर्शाता है। ब्याज दरों में उतार-चढ़ाव ने दिवालियापन में इस वृद्धि में महत्वपूर्ण योगदान दिया है। उच्च दरें उधार लेने की लागत बढ़ाती हैं, परियोजना व्यय बढ़ाती हैं और लाभ मार्जिन को कम करती हैं, विशेष रूप से निश्चित-मूल्य अनुबंधों में। बढ़ी हुई बंधक दरों ने नए आवासीय निर्माण के लिए उपभोक्ता मांग पर भी भार डाला है क्योंकि संभावित खरीदार खरीद में देरी करते हैं, उपलब्ध परियोजनाओं की संख्या कम करते हैं और बिल्डरों और ठेकेदारों के राजस्व को प्रभावित करते हैं।

महंगे वित्तपोषण के जवाब में, कंपनियाँ अक्सर वाणिज्यिक निर्माण निवेश पर कटौती करती हैं, जिसके परिणामस्वरूप कम परियोजनाएँ होती हैं और फर्मों के बीच प्रतिस्पर्धा बढ़ जाती है। ये वित्तीय दबाव नकदी प्रवाह की चुनौतियाँ पैदा करते हैं, जिससे निर्माण फर्मों की लाभप्रदता कम हो जाती है। कई कंपनियाँ उच्च लागतों के बीच सीमित वित्तीय भंडार के साथ दिवालियापन का सामना करती हैं, ब्याज दर संवेदनशीलता चल रहे दिवालियापन की प्रवृत्ति में एक महत्वपूर्ण कारक बनी हुई है।

पेशेवर, वैज्ञानिक और तकनीकी सेवाएं

आर्थिक अनिश्चितता के बीच ग्राहकों के खर्च में कमी ने पेशेवर, वैज्ञानिक और तकनीकी सेवा क्षेत्र को बुरी तरह प्रभावित किया है, जिसके कारण अक्टूबर 69.5 तक दिवालियापन में 2024% की वृद्धि हुई है। भुगतान में देरी के कारण नकदी प्रवाह की समस्याएँ स्वचालन और कृत्रिम बुद्धिमत्ता जैसी तेज़ तकनीकी प्रगति के साथ तालमेल बिठाने के संघर्ष को और बढ़ा देती हैं। इसके अलावा, तीव्र प्रतिस्पर्धा और वैश्वीकरण के दबाव के कारण ये कंपनियाँ विदेशी प्रतिस्पर्धियों के सामने आ जाती हैं जो कम दरों पर समान सेवाएँ प्रदान करते हैं, जिससे लाभप्रदता को खतरा होता है और अस्तित्व सुनिश्चित करने के लिए अनुकूलनशीलता की मांग होती है।

इन क्षेत्रों में, आर्थिक दबावों, विनियामक चुनौतियों और उभरते बाजार गतिशीलता के संयोजन ने व्यवसायों के लिए आज के आर्थिक परिदृश्य की जटिलताओं से प्रभावी ढंग से निपटने के लिए रणनीतिक अनुकूलन को लागू करने की आवश्यकता को रेखांकित किया है।

व्यवसाय असफल होने के जोखिम को कैसे कम कर सकते हैं?

- वित्तीय प्रबंधन को मजबूत बनानाइसमें विस्तृत बजट प्रक्रियाओं को लागू करना, आपातकालीन भंडार बनाए रखना और अत्यधिक ऋण लेने से बचने के लिए ऋण का बुद्धिमानी से प्रबंधन करना शामिल है। वित्तपोषण स्रोतों में विविधता लाना, जैसे इक्विटी निवेश और वैकल्पिक वित्तपोषण की खोज करना, किसी भी एकल वित्तपोषण स्ट्रीम पर निर्भरता को कम करता है, जिससे आर्थिक उतार-चढ़ाव के खिलाफ लचीलापन बढ़ता है।

- उत्पादों, सेवाओं और बाज़ारों में विविधता लाने पर विचार करें: उत्पाद और सेवा पेशकशों का विस्तार करके और एकल राजस्व स्रोत पर निर्भरता कम करने के लिए नए बाजारों में प्रवेश करके, व्यवसाय व्यापक ग्राहक आधार को आकर्षित कर सकते हैं और बाजार की अस्थिरता से जुड़े जोखिमों को कम कर सकते हैं। उद्योग के रुझानों और उपभोक्ता वरीयताओं को बदलने से कंपनियों को प्रतिस्पर्धी बने रहने में मदद मिलती है।

- हितधारकों के साथ मजबूत संबंध विकसित करना: उत्कृष्ट ग्राहक सेवा और आपूर्तिकर्ता सहयोग परिचालन जोखिम को कम करते हैं, जबकि रणनीतिक गठबंधन नए बाजार खोल सकते हैं। प्रशिक्षण और सहायक कार्य वातावरण के माध्यम से कर्मचारी जुड़ाव में निवेश करने से उत्पादकता और प्रतिधारण बढ़ता है।

- जोखिम प्रबंधन और आकस्मिक योजना को बेहतर बनाना: मजबूत जोखिम प्रबंधन ढांचे संभावित खतरों की पहचान करने और उन्हें कम करने में मदद करते हैं। नियमित जोखिम आकलन, प्राथमिकता वाले शमन प्रयास और गंभीर जोखिमों के लिए आकस्मिक योजनाएं प्रतिकूल घटनाओं के लिए व्यवसायों को तैयार करती हैं। उचित बीमा कवरेज और विनियामक परिवर्तनों के बारे में जानकारी रखना नुकसान से बचाता है और अनुपालन सुनिश्चित करता है।

आपूर्ति शृंखलाओं पर व्यावसायिक विफलताओं और B2B भुगतान चूकों का प्रभाव

व्यावसायिक विफलताओं और B2B भुगतान चूक के प्रभाव तत्काल शामिल पक्षों से कहीं आगे तक फैल सकते हैं, जिससे पूरी आपूर्ति श्रृंखला में वित्तीय चुनौतियों की एक श्रृंखला बन सकती है। हितधारकों के लिए इन परस्पर जुड़ी गतिशीलता को समझना महत्वपूर्ण है क्योंकि वे अस्थिर वित्तीय परिदृश्य को नेविगेट करते हैं और इन व्यापक प्रभावों को कम करने के लिए रणनीतियों की तलाश करते हैं।

बैंक और वित्तीय संस्थान

व्यावसायिक विफलताओं और B2B भुगतान चूक की लहर बैंकों और वित्तीय संस्थानों के लिए बड़ी चुनौतियां पेश करती है। जैसे-जैसे अधिक व्यवसाय लड़खड़ाते हैं, ऋण चूक बढ़ती है, खाद्य और पेय सेवाओं जैसे क्षेत्रों में दिवालियापन की उच्च दर का सामना करना पड़ता है। इससे ऋण जोखिम बढ़ जाता है, जिसके लिए संभावित रूप से जोखिम प्रोफाइल और सख्त ऋण प्रथाओं के पुनर्मूल्यांकन की आवश्यकता होती है। यह प्रतिक्रिया वित्तीय रूप से स्थिर व्यवसायों के लिए भी आवश्यक धन प्राप्त करना अधिक चुनौतीपूर्ण बना सकती है, जिससे आर्थिक गतिविधि धीमी हो सकती है।

विनियामक पूंजी पर्याप्तता आवश्यकताओं का अनुपालन परिचालन लागत को और बढ़ाता है, जिससे बैंकों के प्रदर्शन और ऋण देने की क्षमता पर असर पड़ता है। ऋण चुकौती से नकदी प्रवाह में कमी के कारण तरलता का प्रबंधन अधिक जटिल होता जा रहा है, जिससे वित्तीय स्थिरता बनाए रखने का दबाव बढ़ रहा है। कमजोर क्षेत्रों में महत्वपूर्ण जोखिम वाले बैंकों को उच्च सांद्रता जोखिमों का सामना करना पड़ता है, जिससे संभावित रूप से ऋण उपलब्धता कम हो सकती है और व्यापक वित्तीय स्थिरता को खतरा हो सकता है।

आपूर्तिकर्ता और उत्पादक

व्यावसायिक चूक आपूर्तिकर्ताओं और उत्पादकों को काफी प्रभावित करती है, जो नकदी प्रवाह और संचालन को बनाए रखने के लिए समय पर भुगतान पर निर्भर करते हैं। जब कोई ग्राहक चूक करता है, तो आपूर्तिकर्ताओं को विलंबित या अनसुलझे चालानों से तत्काल वित्तीय तनाव का सामना करना पड़ता है, जो उनकी वित्तीय तरलता को बाधित करता है। यह अस्थिरता दायित्वों को निपटाने की उनकी क्षमता में बाधा डाल सकती है, जैसे कि अपने स्वयं के आपूर्तिकर्ताओं को भुगतान करना या परिचालन व्यय को कवर करना। स्थिति विशेष रूप से उन आपूर्तिकर्ताओं के लिए गंभीर है जो चूक करने वाले व्यवसाय पर बहुत अधिक निर्भर हैं, क्योंकि उन्हें नए बाजार खोजने या उत्पादन में कटौती करने की आवश्यकता हो सकती है, जिससे दोनों ही परिचालन लागत बढ़ सकती है।

उदाहरण के लिए, सितंबर 2024 में बेस्टन ग्लोबल फ़ूड कंपनी लिमिटेड ने स्वैच्छिक प्रशासन में प्रवेश किया, जिससे आपूर्तिकर्ताओं की एक विस्तृत श्रृंखला प्रभावित हुई। डेयरी किसान, जो बेस्टन के प्रमुख दूध प्रदाता थे, अब काफी वित्तीय अस्थिरता का सामना कर रहे हैं।

वितरक

आपूर्तिकर्ताओं और खुदरा विक्रेताओं के बीच फंसे वितरकों को चूक के परिणामस्वरूप महत्वपूर्ण दबाव का सामना करना पड़ता है। जब खुदरा विक्रेता भुगतान में चूक करते हैं, तो नकदी प्रवाह की बाधाएँ उत्पन्न होती हैं, जिससे आपूर्तिकर्ताओं के प्रति अपने दायित्वों को निपटाने में कठिनाई होती है। यह आपूर्ति श्रृंखला में भुगतान में देरी के डोमिनोज़ प्रभाव को ट्रिगर कर सकता है। वित्तीय तनाव इन्वेंट्री प्रबंधन को भी जटिल बनाता है, क्योंकि इष्टतम स्टॉक स्तरों को बनाए रखना अधिक कठिन हो जाता है।

इन चुनौतियों का सामना करते हुए, वितरकों को अपनी इन्वेंट्री कम करने की आवश्यकता हो सकती है, जिससे संभावित कमी और बिक्री के अवसरों का नुकसान हो सकता है। क्रेडिट जोखिमों को कम करने के लिए, वितरक खुदरा विक्रेताओं के लिए क्रेडिट शर्तों को सख्त कर सकते हैं, जिससे व्यावसायिक संबंधों में तनाव आ सकता है और बिक्री की मात्रा कम हो सकती है। परिचालन के लिहाज से, वितरकों को संभावित रूप से कर्मचारियों में कटौती करनी पड़ सकती है या गतिविधियों को कम करना पड़ सकता है, जिससे डाउनस्ट्रीम खुदरा विक्रेताओं को प्रभावी ढंग से सेवा देने की उनकी क्षमता में बाधा आ सकती है।

फरवरी 2023 में, स्कॉट रेफ्रिजरेटेड लॉजिस्टिक्स बंद हो गया, जिससे प्रमुख सुपरमार्केट के लिए आपूर्ति श्रृंखला बाधित हो गई, जिससे आपूर्तिकर्ताओं और देश भर में खराब होने वाले सामानों के वितरण पर असर पड़ा। इससे डेयरी उत्पादकों और किसानों को अपने उत्पादों को बाजार में लाने और अपनी वित्तीय स्थिति को स्थिर करने के लिए संघर्ष करना पड़ा।

रिटेलर्स

आपूर्तिकर्ताओं और वितरकों द्वारा सामना की जाने वाली कठिनाइयाँ अक्सर खुदरा विक्रेताओं तक पहुँचती हैं। जब भुगतान में चूक और व्यावसायिक विफलताएँ वितरकों जैसी अपस्ट्रीम फर्मों के लिए वित्तीय अस्थिरता का कारण बनती हैं, तो खुदरा विक्रेताओं को अक्सर उत्पाद की देरी से डिलीवरी और अग्रिम भुगतान की माँग से जूझना पड़ता है, जिससे उनके वित्तीय संसाधनों पर दबाव पड़ता है।

इन व्यवधानों के कारण इन्वेंट्री की कमी हो जाती है, जिससे खुदरा विक्रेताओं के पास खाली अलमारियाँ, खोई हुई बिक्री और असंतुष्ट ग्राहक रह जाते हैं। इन कमियों को कम करने के लिए, खुदरा विक्रेताओं को वैकल्पिक आपूर्तिकर्ताओं की ओर रुख करना पड़ सकता है, जिससे अक्सर उच्च लागत का सामना करना पड़ता है जो उनके लाभ मार्जिन को कम करता है। इसके अलावा, बाधित आपूर्ति श्रृंखला खुदरा विक्रेताओं को कम लोकप्रिय वस्तुओं की अतिरिक्त इन्वेंट्री रखने के लिए मजबूर कर सकती है, जिससे भंडारण लागत बढ़ जाती है और मार्कडाउन की आवश्यकता होती है।

उदाहरण के लिए, महामारी के दौरान, आपूर्ति श्रृंखला में व्यवधान के कारण मायर और डेविड जोन्स जैसे खुदरा विक्रेताओं के पास इन्वेंट्री की अधिक आपूर्ति हो गई। इस अधिशेष से निपटने और स्टॉक को स्थानांतरित करने के लिए, उन्होंने आक्रामक छूट रणनीतियों को लागू किया।

उपभोक्ताओं

बाधित आपूर्ति श्रृंखलाओं के कारण उत्पाद की कमी हो सकती है और कुछ वस्तुओं के लिए प्रतीक्षा समय लंबा हो सकता है, जिससे उपभोक्ताओं के लिए अपनी ज़रूरत की वस्तुएँ ढूँढ़ना चुनौतीपूर्ण हो जाता है। जैसे-जैसे व्यवसाय वित्तीय दबावों से निपटते हैं, वे विभिन्न श्रेणियों में कीमतों में वृद्धि कर सकते हैं, जिससे घरेलू बजट पर और दबाव पड़ सकता है।

आर्थिक अस्थिरता और व्यावसायिक विफलताओं के कारण उपभोक्ता का विश्वास कम हो सकता है, जिससे खर्च करने की आदतें अधिक सतर्क हो जाती हैं। इसके जवाब में, उपभोक्ता अपनी खरीदारी की प्राथमिकताएँ डिस्काउंट खुदरा विक्रेताओं या ऑनलाइन प्लेटफ़ॉर्म की ओर मोड़ देते हैं, और बेहतर सौदे और अधिक विश्वसनीय आपूर्तिकर्ताओं की तलाश करते हैं।

कंपनियां व्यावसायिक विफलताओं और B2B भुगतान चूक के प्रभावों का प्रबंधन कैसे कर सकती हैं?

- ऋण जोखिम आकलन को बढ़ाएँ: बैंक, आपूर्तिकर्ता और वितरक सहित फर्म उन्नत डेटा एनालिटिक्स और पूर्वानुमानित जोखिम मॉडलिंग को अपनाकर भुगतान चूक को प्रबंधित करने की अपनी क्षमता को बढ़ा सकते हैं। यह दृष्टिकोण उन्हें अपने ग्राहकों की ऋण पात्रता की अधिक प्रभावी ढंग से जांच करने की अनुमति देता है, जिससे प्रत्याशित भुगतान चूक के मामले में समय पर हस्तक्षेप करने में सक्षम होता है। ग्राहकों और संभावित ग्राहकों की वित्तीय सेहत की नियमित जांच भी सुनिश्चित करती है कि ऋण सावधानी से दिया जाए, जिससे भविष्य में चूक की संभावना कम हो।

- ग्राहक और आपूर्तिकर्ता आधार में विविधता लाना: ग्राहकों और आपूर्तिकर्ताओं की एक विस्तृत श्रृंखला के साथ जुड़ने से किसी एक व्यवसाय पर निर्भरता कम हो जाती है। कई फर्मों में जोखिम वितरित करके, कंपनियाँ किसी एक इकाई में वित्तीय संकटों के प्रभावों को सीमित कर सकती हैं, जिससे अधिक स्थिर नकदी प्रवाह बना रहता है। इस दृष्टिकोण को आगे बढ़ाते हुए, बैंक अपने वित्तीय उत्पाद पेशकशों में विविधता ला सकते हैं, जो उन्हें विशिष्ट क्षेत्रों में मंदी से बचाने में मदद करता है।

- सुरक्षित अनुबंध शर्तों पर बातचीत करें: अग्रिम भुगतान, प्रदर्शन बांड और ऋण पत्र जैसे कड़े संविदात्मक सुरक्षा उपायों को शामिल करने से वित्तीय लेनदेन सुरक्षित हो सकते हैं और व्यवसायों को संभावित चूक से बचाया जा सकता है। कुछ भुगतान अग्रिम रूप से सुनिश्चित करके या बैंक के माध्यम से धन की गारंटी देकर, कंपनियाँ विलंबित या छूटे हुए भुगतानों से जुड़े जोखिमों को कम कर सकती हैं।

- तरलता बनाए रखें: प्रभावी तरलता प्रबंधन व्यवसाय की निरंतरता को बनाए रखने की कुंजी है। रिवॉल्विंग क्रेडिट सुविधाओं या ओवरड्राफ्ट जैसे लचीले ऋण संसाधनों तक पहुंच को सुविधाजनक बनाने से व्यवसायों को उतार-चढ़ाव को आसानी से प्रबंधित करने में मदद मिल सकती है। यह रणनीतिक समर्थन मंदी के दौरान परिचालन स्थिरता बनाए रखने में सहायता करता है।

आगे क्या होगा?

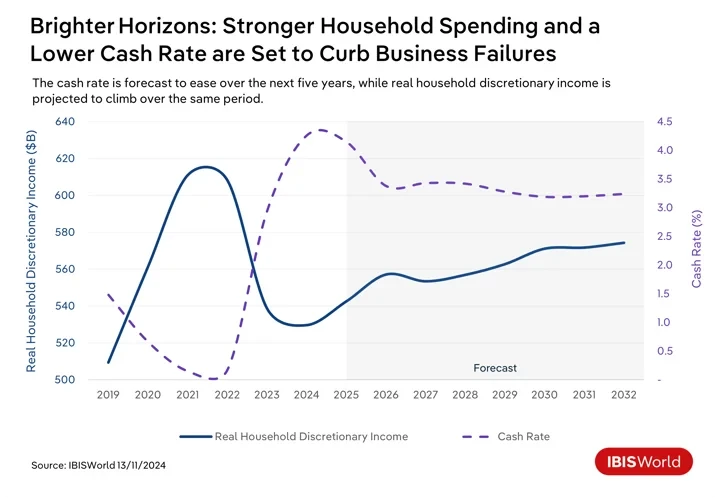

भविष्य को देखते हुए, ऑस्ट्रेलिया में आर्थिक बदलाव होने वाले हैं, जो B2B भुगतान चूक और व्यावसायिक विफलताओं को प्रभावित कर सकते हैं। चूंकि अल्पावधि में मुद्रास्फीति के दबाव में कमी आ रही है, इसलिए रिजर्व बैंक ऑफ ऑस्ट्रेलिया द्वारा 2025 की शुरुआत में नकद दर कम करने का अनुमान है। उधार लेने की लागत में कमी से मौजूदा ऋणों वाले व्यवसायों पर वित्तीय बोझ कम होगा और विकास पहलों में निवेश को बढ़ावा मिलेगा। किफायती ऋण तक बेहतर पहुंच से तरलता बढ़ेगी, जिससे व्यवसाय परिचालन व्यय और B2B भुगतान को अधिक प्रभावी ढंग से प्रबंधित कर सकेंगे। फिर भी, व्यवसायों को पूर्ण प्रभाव महसूस करने के लिए नकद दर में कई बार गिरावट की आवश्यकता होगी।

अगले कुछ वर्षों में ब्याज दरों में कमी और बंधक पुनर्भुगतान में कमी से उपभोक्ताओं का विश्वास बढ़ेगा और विवेकाधीन उत्पादों और सेवाओं पर खर्च बढ़ेगा। इस प्रवृत्ति से व्यवसायों को लाभ होगा, खर्चों को पूरा करने की उनकी क्षमता बढ़ेगी और भुगतान चूक कम होगी।

अपेक्षाकृत सकारात्मक दृष्टिकोण के बावजूद, कई चुनौतियाँ बनी हुई हैं। भू-राजनीतिक तनाव और व्यापार व्यवधान जैसी वैश्विक अनिश्चितताएँ निर्यात-निर्भर उद्योगों पर भारी पड़ सकती हैं, जिससे संभावित भुगतान चूक हो सकती है। कम कार्बन वाली अर्थव्यवस्था की ओर संक्रमण निवेश की मांग करता रहेगा, जिससे नकदी प्रवाह प्रभावित होगा और यदि प्रभावी ढंग से लागू नहीं किया गया तो संभवतः B2B भुगतान चूक बढ़ सकती है। इसके अलावा, ऑस्ट्रेलियाई कराधान कार्यालय द्वारा कर ऋण वसूलने के लिए किए गए आक्रामक प्रयास नकदी की कमी से जूझ रहे व्यवसायों पर दबाव बढ़ा सकते हैं। आपूर्तिकर्ता चालानों पर कर भुगतान को प्राथमिकता देना अनजाने में B2B भुगतान चूक में वृद्धि में योगदान दे सकता है।

उभरते आर्थिक रुझानों के साथ लचीलापन और तैयारी बढ़ाने के लिए वित्त पेशेवर कौन सी रणनीति अपना सकते हैं?

- रणनीतिक वित्तीय योजना को बढ़ावा देना: व्यवसायों को वित्तीय नियोजन में शामिल होने के लिए प्रोत्साहित करने से विकासशील आर्थिक स्थितियों को सफलतापूर्वक नेविगेट करने में मदद मिलेगी। इसमें ब्याज दरों, मुद्रास्फीति और उपभोक्ता खर्च पैटर्न में बदलावों को प्रतिबिंबित करने के लिए वित्तीय रणनीतियों की नियमित समीक्षा और समायोजन शामिल है। नियोजन में लचीलापन और अनुकूलनशीलता बनाए रखने से, फर्म उभरते अवसरों से लाभ उठा सकते हैं और आर्थिक बदलावों से जुड़े जोखिमों को कम कर सकते हैं।

- तकनीकी नवाचार का लाभ उठाएँ: फर्मों को डिजिटल भुगतान प्लेटफ़ॉर्म को अपनाने और स्वचालन और ब्लॉकचेन तकनीक का लाभ उठाने को प्राथमिकता देनी चाहिए। ये उपकरण वित्तीय लेनदेन को सुव्यवस्थित कर सकते हैं, पारदर्शिता बढ़ा सकते हैं और वित्तीय संचालन की दक्षता में सुधार कर सकते हैं। इसे अपनाने से तेज़, अधिक सुरक्षित लेनदेन की सुविधा मिलती है, प्रसंस्करण समय कम होता है और त्रुटियाँ कम होती हैं।

- जोखिम प्रबंधन प्रक्रियाओं में सुधार: संभावित आर्थिक अनिश्चितता से निपटने के लिए, पेशेवरों को अपने जोखिम प्रबंधन ढांचे को बेहतर बनाना चाहिए। इसमें नियमित तनाव परीक्षण और परिदृश्य विश्लेषण करना शामिल है ताकि यह समझा जा सके कि विभिन्न आर्थिक स्थितियों का वित्तीय स्थिरता पर क्या प्रभाव पड़ेगा। संभावित कमज़ोरियों की पहचान करके और प्रभावी शमन रणनीतियों को लागू करके, फ़र्म बाहरी झटकों का बेहतर ढंग से सामना कर सकती हैं।

- नकदी प्रवाह प्रबंधन को मजबूत करेंवित्तीय स्थिरता सुनिश्चित करने के लिए कुशल नकदी प्रवाह और कार्यशील पूंजी प्रबंधन महत्वपूर्ण हैं। वित्त पेशेवरों को तरलता बढ़ाने के लिए प्राप्य और देय खातों की प्रक्रियाओं को अनुकूलित करने पर ध्यान केंद्रित करना चाहिए। इसमें आपूर्तिकर्ताओं और ग्राहकों के साथ भुगतान शर्तों पर फिर से बातचीत करना, इन्वेंट्री प्रबंधन में सुधार करना और परिचालन आवश्यकताओं और वित्तीय दायित्वों के लिए पर्याप्त तरलता सुनिश्चित करने के लिए गतिशील नकदी पूर्वानुमान तकनीकों को नियोजित करना शामिल हो सकता है।

अंतिम शब्द

ऑस्ट्रेलिया में व्यावसायिक विफलताओं और B2B भुगतान चूक में वृद्धि कंपनियों के लिए सक्रिय और अनुकूलनीय वित्तीय रणनीतियों को लागू करने की आवश्यकता को रेखांकित करती है। ये चुनौतियाँ उतार-चढ़ाव वाले आर्थिक परिदृश्य में स्थिरता और लचीलापन सुनिश्चित करने में दूरदर्शी वित्तीय प्रबंधन की महत्वपूर्ण भूमिका को दर्शाती हैं।

इन चुनौतियों से प्रभावी ढंग से निपटने के लिए, व्यवसायों को निरंतर सतर्कता और लचीलापन बनाए रखने पर ध्यान केंद्रित करना चाहिए। इसमें आर्थिक रुझानों की निरंतर निगरानी करना और बदलती बाजार स्थितियों के जवाब में वित्तीय रणनीतियों को समायोजित करना शामिल है। ऐसा करके, व्यवसाय संभावित व्यवधानों का बेहतर अनुमान लगा सकते हैं और खतरों को कम करने के लिए अपने संचालन को अनुकूलित कर सकते हैं।

कंपनियों के लिए अपनी वित्तीय योजना और संचालन में अनुकूलनीय होना बहुत ज़रूरी है। यह अनुकूलनशीलता उन्हें तत्काल वित्तीय दबावों का तेज़ी से जवाब देने और प्रतिस्पर्धी बने रहने के लिए दीर्घकालिक आर्थिक बदलावों के साथ अपनी रणनीतियों को संरेखित करने में सक्षम बनाती है।

स्रोत द्वारा आईबीआईएसवर्ल्ड

अस्वीकरण: ऊपर दी गई जानकारी ibisworld.com द्वारा Cooig.com से स्वतंत्र रूप से प्रदान की गई है। Cooig.com विक्रेता और उत्पादों की गुणवत्ता और विश्वसनीयता के बारे में कोई प्रतिनिधित्व और वारंटी नहीं देता है। Cooig.com सामग्री के कॉपीराइट से संबंधित उल्लंघनों के लिए किसी भी दायित्व को स्पष्ट रूप से अस्वीकार करता है।