در حالی که قیمت باتری های لیتیوم یونی دوباره در حال کاهش است، علاقه به ذخیره انرژی یون سدیم (Na-ion) کاهش نیافته است. با افزایش جهانی ظرفیت تولید سلولی، مشخص نیست که آیا این فناوری امیدوارکننده میتواند مقیاس عرضه و تقاضا را کاهش دهد یا خیر. Marija Maisch گزارش می دهد.

باتریهای یون سدیم در حال گذراندن دوره حساس تجاریسازی هستند زیرا صنایع از خودرو تا ذخیرهسازی انرژی روی این فناوری شرطبندی میکنند. سازندگان باطری با سابقه و تازه واردان در تلاش هستند تا از آزمایشگاه به کارخانه با جایگزینی مناسب برای یون لیتیوم برسند. با استاندارد اخیر برای تحرک الکتریکی و ذخیره سازی ثابت، فناوری جدید باید مزایای اثبات شده ای را ارائه دهد. یون سدیم با ایمنی بالا، هزینه مواد خام و اعتبار زیست محیطی، به خوبی قرار می گیرد.

دستگاه های یون سدیم به مواد حیاتی نیاز ندارند و به جای لیتیوم به سدیم فراوان و بدون کبالت یا نیکل متکی هستند. با افزایش قیمت یون لیتیوم در سال 2022، در میان پیش بینی کمبود مواد، یون سدیم به عنوان یک رقیب مطرح شد و علاقه همچنان قوی است، حتی با وجود کاهش دوباره قیمت یون لیتیوم.

ایوان هارتلی، تحلیلگر ارشد در Benchmark Mineral Intelligence گفت: «ما در حال حاضر 335.4 گیگاوات ساعت ظرفیت تولید سلولهای یون سدیم را تا سال 2030 دنبال میکنیم، که نشان میدهد هنوز تعهد قابلتوجهی به این فناوری وجود دارد.

در می 2023، مشاور مستقر در لندن، 150 گیگاوات ساعت را تا سال 2030 ردیابی کرده بود.

ارزان تر

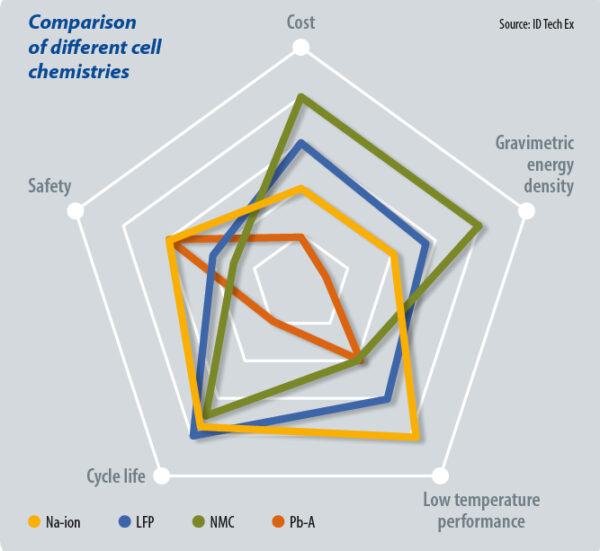

سلولهای یون سدیم، تولید شده در مقیاس، میتوانند 20 تا 30 درصد ارزانتر از لیتیوم فرو/آهن فسفات (LFP)، فنآوری غالب باتریهای ذخیرهسازی ثابت باشند، در درجه اول به لطف سدیم فراوان و هزینههای کم استخراج و تصفیه. باتریهای یون سدیم میتوانند از آلومینیوم برای جمعکننده جریان آند بهجای مس (که در یون لیتیوم استفاده میشود) استفاده کنند که هزینهها و خطرات زنجیره تامین را کاهش میدهد. با این حال، این پس انداز هنوز هم بالقوه است.

شازان صدیقی، تحلیلگر ارشد فناوری در شرکت تحقیقات بازار IDE در بریتانیا گفت: «قبل از اینکه باتریهای یون سدیم بتوانند باتریهای اسید سرب و لیتیوم آهن فسفات موجود را به چالش بکشند، بازیگران صنعت باید هزینه فناوری را با بهبود عملکرد فنی، ایجاد زنجیرههای تأمین و دستیابی به صرفهجویی در مقیاس کاهش دهند.» مزیت هزینه Na-ion تنها زمانی قابل دستیابی است که مقیاس تولید به مقیاس تولیدی قابل مقایسه با سلول های باتری لیتیوم یون برسد. همچنین، کاهش بیشتر قیمت کربنات لیتیوم میتواند مزیت قیمت پیشنهادی سدیم را کاهش دهد.

بعید است که یون سدیم جایگزین یون لیتیوم در کاربردهایی شود که عملکرد بالا را در اولویت قرار می دهند، و در عوض برای وسایل نقلیه ذخیره سازی ثابت و میکرو الکتریکی استفاده می شود. تحلیلگران S&P Global انتظار دارند یون لیتیوم تا سال 80 2030 درصد از بازار باتری را تامین کند که 90 درصد از این دستگاه ها بر پایه LFP هستند. یون سدیم می تواند 10 درصد بازار را تشکیل دهد.

انتخاب های درست

محققان یون سدیم را از اواسط قرن بیستم در نظر گرفتهاند و پیشرفتهای اخیر شامل بهبود ظرفیت ذخیرهسازی و چرخه عمر دستگاه و همچنین مواد آند و کاتد جدید است. یونهای سدیم حجیمتر از همتایان لیتیومی هستند، بنابراین سلولهای یون سدیم دارای ولتاژ کمتر و همچنین چگالی انرژی وزنی و حجمی کمتری هستند.

چگالی انرژی گرانشی یون سدیم در حال حاضر حدود 130 وات ساعت بر کیلوگرم تا 160 وات ساعت بر کیلوگرم است، اما انتظار میرود در آینده به بالای 200 وات ساعت بر کیلوگرم برسد که بالاتر از حد تئوری دستگاههای LFP است. با این حال، از نظر چگالی توان، باتریهای یون سدیم میتوانند 1 کیلووات بر کیلوگرم، بالاتر از نیکل- منگنز- کبالت (NMC) 340 وات بر کیلوگرم تا 420 وات بر کیلوگرم و LFP از 175 وات بر کیلوگرم تا 425 وات بر کیلوگرم داشته باشند.

در حالی که عمر دستگاه یون سدیم 100 تا 1,000 سیکل کمتر از LFP است، توسعه دهنده هندی KPIT طول عمر با 80 درصد ظرفیت نگهداری برای 6,000 سیکل - بسته به شیمی سلول - را گزارش کرده است که با دستگاه های یون لیتیوم مقایسه می شود.

صدیقی از IDTechEx گفت: "هنوز هیچ شیمی برنده ای در باتری های یون سدیم وجود ندارد." تلاشهای تحقیق و توسعه زیادی برای یافتن ماده فعال آند/کاتد عالی که امکان مقیاسپذیری فراتر از مرحله آزمایشگاهی را فراهم میکند، در حال انجام است.

صدیقی با اشاره به سازمان علوم ایمنی Underwriter Laboratories مستقر در ایالات متحده افزود: «بنابراین، استانداردسازی UL برای سلولهای یون سدیم هنوز مدتی باقی مانده است و این باعث میشود OEM [سازندگان تجهیزات اصلی] نسبت به تعهد به چنین فناوری مردد باشند.»

سفید پروس، پلی آنیون و اکسید لایهای کاندیدهای کاتدی هستند که دارای مواد ارزانتری نسبت به همتایان یون لیتیوم هستند. اولی که توسط Northvolt و CATL استفاده می شود، به طور گسترده در دسترس و ارزان است اما چگالی انرژی حجمی نسبتاً کمی دارد. شرکت فارادیون مستقر در بریتانیا از اکسید لایهای استفاده میکند که نوید چگالی انرژی بالاتری را میدهد، اما با گذشت زمان با کاهش ظرفیت مواجه میشود. تیامات فرانسه از پلی آنیون استفاده می کند که پایدارتر است اما دارای وانادیوم سمی است.

Benchmark's Hartly گفت: "اکثر تولیدکنندگان سلولی که ظرفیت باتری یون سدیم را برنامه ریزی می کنند، از فناوری کاتد اکسید لایه ای استفاده خواهند کرد." در واقع، 71 درصد از خط لوله [سلول] از اکسید لایه ای تشکیل شده است. به طور مشابه، 90.8 درصد از خط لوله کاتد یون سدیم از اکسید لایه ای تشکیل شده است.

در حالی که کاتدها محرک اصلی هزینه برای یون لیتیوم هستند، آند گران ترین جزء در باتری های یون سدیم است. کربن سخت انتخاب استاندارد برای آندهای یون سدیم است اما ظرفیت تولید از سلولهای یون سدیم عقبتر است و قیمتها را افزایش میدهد. مواد کربن سخت اخیراً از پیش سازهای مختلفی مانند فضولات حیوانی، لجن فاضلاب، گلوکز، سلولز، چوب، زغال سنگ و مشتقات نفتی به دست آمده اند. گرافیت مصنوعی، یک ماده آند یون لیتیوم رایج، تقریباً به طور انحصاری بر دو پیش ساز اخیر متکی است. با زنجیره تامین در حال توسعه، کربن سخت از گرافیت گرانتر است و یکی از موانع کلیدی در تولید سلولهای یون سدیم است.

باتریهای یون سدیم که تا حدی هزینههای بالاتر را کاهش میدهند، تحمل دمای بهتری را بهویژه در شرایط زیر صفر نشان میدهند. آنها از یون لیتیوم ایمن تر هستند، زیرا می توانند تا صفر ولت تخلیه شوند و خطر را در حین حمل و نقل و دفع کاهش دهند. باتری های لیتیوم یونی معمولاً با حدود 30 درصد شارژ ذخیره می شوند. یون سدیم خطر آتش سوزی کمتری دارد، زیرا الکترولیت های آن دارای نقطه اشتعال بالاتری هستند - حداقل دمایی که در آن یک ماده شیمیایی می تواند تبخیر شود و مخلوط قابل اشتعال با هوا ایجاد کند. با توجه به ساختار و اصول کاری مشابه هر دو شیمی، یون سدیم اغلب می تواند به خطوط و تجهیزات تولید یون لیتیوم ریخته شود.

در واقع، سازنده باتری پیشرو در جهان CATL در حال ادغام یون سدیم در زیرساخت و محصولات لیتیوم یون خود است. اولین باتری یون سدیم آن که در سال 2021 عرضه شد، دارای چگالی انرژی 160 Wh/kg بود و در آینده 200 Wh/kg خواهد داشت. در سال 2023، CATL گفت که خودروساز چینی چری اولین کسی خواهد بود که از باتریهای یون سدیم خود استفاده میکند. CATL گفت مجله pv در اواخر سال 2023 که یک زنجیره صنعتی پایه برای باتری های یون سدیم ایجاد کرد و تولید انبوه را ایجاد کرد. CATL گفت که مقیاس تولید و محموله ها به اجرای پروژه مشتری بستگی دارد و افزود که برای عرضه تجاری یون سدیم در مقیاس بزرگ باید کارهای بیشتری انجام شود. این سازنده باتری گفت: "ما امیدواریم که کل صنعت برای ترویج توسعه باتری های یون سدیم با هم همکاری کنند."

شارژ به سدیم

در ژانویه 2024، بزرگترین خودروساز چین و دومین تامین کننده باتری بزرگ، BYD، اعلام کرد که ساخت یک کارخانه باتری یون سدیم یونی به ارزش 10 میلیارد یوان (1.4 میلیارد دلار)، 30 گیگاوات ساعت در سال را آغاز کرده است. خروجی دستگاههای «micromobility» را تغذیه میکند. HiNa که از آکادمی علوم چین خارج شده بود، در دسامبر 2022 خط تولید باتری یون سدیم در مقیاس گیگاوات ساعت را راه اندازی کرد و طیف محصولات باتری Na-ion و نمونه اولیه خودروی الکتریکی را اعلام کرد.

سازنده باتری اروپایی Northvolt در نوامبر 160 از سلول های باتری یون سدیم تایید شده 2023 Wh/kg پرده برداری کرد. این فناوری که با Altris ساخته شده است - از دانشگاه اوپسالا در سوئد ساخته شده است - این فناوری در دستگاه ذخیره انرژی نسل بعدی این شرکت استفاده خواهد شد. پیشنهاد فعلی Northvolt بر اساس شیمی NMC است. در راه اندازی، Wilhelm Löwenhielm، مدیر ارشد توسعه کسب و کار Northvolt برای سیستم های ذخیره انرژی، گفت که این شرکت خواهان باتری قابل رقابت با LFP در مقیاس است. او گفت: «با گذشت زمان، انتظار میرود که این فناوری از نظر رقابتپذیری هزینه، بهطور قابلتوجهی از LFP پیشی بگیرد.

نورث ولت یک باتری «plug-and-play» برای ورود سریع به بازار و افزایش مقیاس میخواهد. لوونهیلم گفت: «فعالیتهای کلیدی برای عرضه این فناوری خاص به بازار، افزایش زنجیره تامین مواد با درجه باتری است، کاری که Northvolt در حال حاضر به همراه شرکای خود انجام میدهد.

بازیکنان کوچکتر نیز تلاش خود را می کنند تا فناوری یون سدیم را به سمت تجاری سازی برسانند. فارادیون که در سال 2021 توسط شرکت هندی Reliance Industries خریداری شد، میگوید اکنون در حال انتقال نسل بعدی طرح سلولی خود به تولید است. جیمز کوین، مدیر اجرایی فارادیون، گفت: «ما یک فناوری سلولی جدید و ردپایی با 20 درصد چگالی انرژی بیشتر ایجاد کردهایم و عمر چرخه را در مقایسه با طراحی سلول قبلی خود به میزان یک سوم افزایش دادهایم.»

سلول های نسل اول این شرکت چگالی انرژی 160 Wh/kg را نشان دادند. در سال 2022، کوین گفت که برنامه ریلاینس ساخت یک کارخانه یون سدیم دو رقمی گیگاواتی در هند است. در حال حاضر، به نظر می رسد که آن برنامه ها هنوز سر جای خود هستند. در آگوست 2023، موکش آمبانی، رئیس Reliance، در جلسه سالانه سهامداران شرکت گفت که تجارت "بر تجاری سازی سریع فناوری باتری یون سدیم ما متمرکز است... ما با صنعتی کردن تولید سلول های یون سدیم در سطح مگاوات تا سال 2025 و به سرعت در مقیاس بزرگ تا سال XNUMX، بر رهبری فناوری خود خواهیم افزود."

تولید

استارت آپ تیامات برنامه های خود را برای شروع ساخت کارخانه تولید 5 گیگاوات ساعت در منطقه Hauts-de-France فرانسه ادامه داده است. در ژانویه 2024، 30 میلیون یورو (32.4 میلیون دلار) از منابع مالی سهام و بدهی جمع آوری کرد و گفت که انتظار دارد تامین مالی پروژه صنعتی خود را در ماه های آینده تکمیل کند و مجموع تامین مالی را به حدود 150 میلیون یورو برساند. این شرکت که برگرفته از مرکز ملی تحقیقات علمی فرانسه است، در ابتدا سلولهای یون سدیم را برای ابزارهای برقی و کاربردهای ذخیرهسازی ثابت در کارخانه خود تولید خواهد کرد تا «اولین سفارشهایی را که قبلاً دریافت کردهاند را انجام دهد». بعداً تولید بزرگتر محصولات نسل دوم را برای کاربردهای خودروهای برقی باطری هدف قرار خواهد داد.

در ایالات متحده، بازیگران صنعت نیز تلاشهای تجاریسازی خود را افزایش میدهند. در ژانویه 2024، Acculon Energy تولید سری ماژولها و بستههای باتری یون سدیم خود را برای کاربردهای متحرک و ذخیره انرژی ثابت اعلام کرد و از برنامههای خود برای افزایش تولید خود به 2 گیگاوات ساعت تا اواسط سال 2024 رونمایی کرد. در همین حال، Natron Energy، یکی از شاخههای جدا شده از دانشگاه استنفورد، قصد داشت تولید انبوه باتریهای یون سدیم خود را در سال 2023 آغاز کند. هدف آن ساخت 600 مگاوات سلولهای یون سدیم در کارخانه تولیدکننده باتری Clarios International در خروجی از تاسیسات یون لیتیوم Meadowbrook در میشیگان بود. با این حال، به روز رسانی در مورد پیشرفت محدود شده است.

بودجه

در اکتبر 2023، پیک انرژی با 10 میلیون دلار بودجه و تیم مدیریتی متشکل از مدیران سابق نورث ولت، انویکس، تسلا و سان پاور ظهور کرد. این شرکت گفت که در ابتدا سلولهای باتری را وارد میکند و انتظار نمیرفت تا اوایل سال 2028 تغییر کند. لاندون موسبورگ، مدیرعامل پیک انرژی، در مراسم راهاندازی گفت: «شما برای یک کارخانه کوچک گیگاوات در مقیاس کوچک به یک میلیارد دلار نیاز دارید - کمتر از 10 گیگاوات فکر کنید. بنابراین سریعترین راه برای رسیدن به بازار، ساختن سیستمی با سلولهای در دسترس از طرف شخص ثالث است و چین تنها جایی است که ظرفیت برای ارسال سلولهای کافی دارد.» در نهایت، این شرکت امیدوار است که واجد شرایط دریافت اعتبار محتوای داخلی تحت قانون کاهش تورم ایالات متحده باشد.

برخی از تامین کنندگان، مانند KPIT هند، بدون هیچ برنامه تولیدی وارد این فضا شده اند. کسب و کار نرم افزار و راه حل های مهندسی خودرو از فناوری باتری یون سدیم خود در دسامبر 2023 رونمایی کرد و شروع به جستجو برای شرکای تولید کرد. Ravi Pandit، رئیس KPIT، گفت که این شرکت انواع مختلفی با چگالی انرژی از 100 Wh/kg تا 170 Wh/kg و به طور بالقوه به 220 Wh/kg توسعه داده است.

او گفت: «زمانی که کار بر روی باتریهای یون سدیم را شروع کردیم، انتظار اولیه از چگالی انرژی بسیار کم بود. اما طی هشت سال گذشته به دلیل پیشرفت هایی که ما و سایر شرکت ها انجام داده ایم، چگالی انرژی در حال افزایش بوده است. دیگران به دنبال مشارکت در تامین هستند. سال گذشته، گروه فنلاندی Wärtsilä - یکی از پیشروترین ادغامکنندههای سیستم ذخیرهسازی انرژی باتری در جهان - گفت که به دنبال مشارکت یا خرید بالقوه در این زمینه است. در آن زمان، به سمت آزمایش این فناوری در تأسیسات تحقیقاتی خود حرکت می کرد. امی لیو، مدیر توسعه راه حلهای استراتژیک در Wärtsilä Energy Storage و Optimization، در فوریه 2024 گفت: «تیم ما به دنبال فرصتهای جدید از نظر تنوع فناوریهای ذخیرهسازی انرژی، مانند ترکیب باتریهای یون سدیم در راهحلهای ذخیره انرژی ثابت آینده ما، متعهد است.

نزدیک شدن به فرصت

به دنبال بسیاری از اعلامیههای تولید انبوه، باتریهای یون سدیم اکنون در مرحله ساخت یا شکست هستند و علاقه سرمایهگذاران سرنوشت این فناوری را تعیین میکنند. تحلیل بازار IDTechEx که در نوامبر 2023 انجام شد، پیشبینی رشد حداقل 40 گیگاوات ساعتی تا سال 2030 را نشان میدهد که با افزایش 100 گیگاوات ساعتی ظرفیت تولید به موفقیت بازار تا سال 2025 بستگی دارد.

صدیقی گفت: «این پیشبینیها رونق قریبالوقوع در صنعت [باتریهای یون سدیم] را فرض میکنند که به تعهد تجاری در چند سال آینده بستگی دارد.»

یون سدیم میتواند فرصت دیگری را برای زنجیرههای تامین انرژی پاک نزدیک به ساحل، با مواد خام مورد نیاز در سراسر جهان فراهم کند. به نظر می رسد که قطار قبلاً ایستگاه را ترک کرده است.

هارتلی بنچمارک گفت: «همانند مراحل اولیه بازار باتری لیتیوم یونی، گلوگاه اصلی صنعت جهانی تسلط چین خواهد بود. از سال 2023، 99.4 درصد از ظرفیت سلول های یون سدیم در چین مستقر بود و پیش بینی می شود این رقم تا سال 90.6 به 2030 درصد کاهش یابد. همانطور که سیاست در اروپا و آمریکای شمالی به دنبال تغییر زنجیره های تامین باتری های لیتیوم یونی از چین است، به دلیل اتکا به تولید داخلی این کشور، بنابراین نیاز به تغییر زنجیره عرضه محلی در بازار محلی نیز وجود خواهد داشت.

نظرات و نظرات بیان شده در این مقاله متعلق به خود نویسنده است و لزوماً منعکس کننده نظراتی نیست که توسط مجله pv.

این محتوا توسط حق چاپ محافظت می شود و امکان استفاده مجدد وجود ندارد. اگر میخواهید با ما همکاری کنید و میخواهید از برخی از محتوای ما دوباره استفاده کنید، لطفاً با: editors@pv-magazine.com تماس بگیرید.

منبع از مجله pv

سلب مسئولیت: اطلاعات ذکر شده در بالا توسط pv-magazine.com مستقل از Cooig.com ارائه شده است. Cooig.com هیچ گونه نمایندگی و ضمانتی در مورد کیفیت و قابلیت اطمینان فروشنده و محصولات نمی دهد.