تقاضای جهانی خورشیدی در سال 2024 به رشد خود ادامه خواهد داد و تقاضای ماژول احتمالاً به 492 گیگاوات تا 538 گیگاوات خواهد رسید. امی نیش، یک تحلیلگر ارشد در InfoLink، به تقاضای ماژول و موجودی های زنجیره تامین در بازاری که هنوز تحت تاثیر عرضه بیش از حد است نگاه می کند.

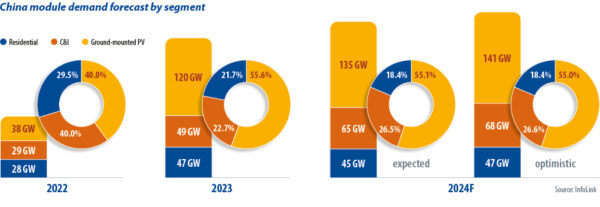

بازار خورشیدی چین طی دو سال گذشته شاهد رشد سریع تقاضا بوده است. قیمت بالای ماژول PV در سال 2022 مانع استقرار پروژه در مقیاس شهری شد، بنابراین پروژههای «نسل توزیعشده» (DG) در مقیاس کوچک حدود 60 درصد از بازار را تشکیل میدادند. پس از کاهش مشکلات زنجیره تامین، قیمتهای ماژول در سال 2023 شروع به کاهش کردند و پروژههای مقیاس شهری را هدایت کردند که 55 درصد از بازار را در سه ماهه چهارم در حالی که DG خورشیدی بالغ میشد، تامین کرد.

در سال 2024، تقاضای ماژول چین به 245 گیگاوات تا 255 گیگاوات خواهد رسید که نسبت به سال 7 بین 11 تا 2023 درصد افزایش خواهد یافت. رشد کند شده است، اما بازار همچنان بزرگ است. بر اساس گزارش اداره ملی انرژی، چین در ژانویه 36.7 و فوریه 2024 2024 گیگاوات انرژی خورشیدی اضافه کرد که از 20 گیگاوات در ژانویه 2023 و فوریه 2023 افزایش یافت. پروژه های زمینی باعث بهبود بازار پس از تعطیلات سال نو قمری در سال 2024 شد.

برخی استانها اتصالات شبکه را برای پروژههای DG در نیمه دوم سال 2023 محدود کردند و InfoLink بر این باور است که بازار خورشیدی خانگی در سال 2024 کاهش خواهد یافت. سقف 5 درصدی ملی برای کاهش انرژی خورشیدی و بادی کاهش یافته است، اما افزایش افزایش محدودیتها عدم اطمینان را به بازده پروژههای جدید وارد میکند و ظرفیت شبکه همچنان از تقاضای خورشیدی عقب است.

اقدامات نظارتی دولت برای شرکتهای شبکه برای خرید کامل انرژیهای تجدیدپذیر قانون برق، پروژههای انرژیهای تجدیدپذیر متصل به شبکه را به پروژههایی با حجم خرید تضمینی برق پاک و پروژههایی که مشمول تجارت بازار برای برق خود هستند، دستهبندی میکند که بر بازده پروژهها تأثیر میگذارد. تقاضای بلند مدت به صورت محافظه کارانه تخمین زده می شود و برخی از کاربران نهایی DG برنامه های خود را لغو کرده اند.

کسبوکارهایی که به دنبال کاهش هزینه هستند، میتوانند بخش انرژی خورشیدی تجاری و صنعتی چین را در سال 2024 هدایت کنند. PV روی زمین به اتصالات شبکه بستگی دارد، حتی زمانی که قوانین استانی برای agrivoltaics، PV ماهیگیری و خورشیدی شناور در حال آمادهسازی هستند.

در حالی که InfoLink پیش بینی نمی کرد ظرفیت تولید پلی سیلیکون جدیدی در سه ماهه اول سال 2024 وجود نداشته باشد، تولیدکنندگانی مانند Yongxiang، Daqo و GCL قرار است خطوط جدید را در اواخر ژوئن 2024 راه اندازی کنند و خروجی سه ماهه دوم می تواند به 250 گیگاوات تا 255 گیگاوات برسد، از جمله 79 گیگاوات اضافی در آوریل 80 گیگاوات تا 2024 گیگاوات GW84. می 85. حتی با وجود اینکه برخی از تولیدکنندگان تصمیم دارند خطوط پلی را به تعویق بیاندازند، فشار فروش و انباشت موجودی محتمل است.

تولید ماهانه ویفر از 65 گیگاوات تا 68 گیگاوات در سه ماهه دوم، تولید سه ماهه 200 گیگاوات تا 205 گیگاوات را افزایش می دهد. برخی از تولیدکنندگان در حال برنامه ریزی برای کاهش تولید در آوریل 2024 بودند، اما تولیدکنندگان یکپارچه عمودی به افزایش تولید برای حفظ عملیات خط و تغذیه کسب و کارهای سلولی و ماژول خود ادامه می دهند.

انتظار می رفت که تولید سلولی در سه ماهه دوم به 200 گیگاوات تا 210 گیگاوات برسد، با تولید ماهانه محصولات "نوع n" با دوپ منفی 69 گیگاوات تا 71 گیگاوات در آوریل و می 2024. تحویل از اواخر مارس 2024 دشوار شد زیرا سازندگان ماژول ها سعی کردند کاهش هزینه ها را کنترل کنند. برخی از شرکتهای ماژول ممکن است خریدهای سلولی را از طریق توزیع دوگانه در آوریل 2024 کاهش داده باشند. هر دو ویژگی ممکن است در سه ماهه دوم سال 2024 دوباره ظاهر شوند.

با بیش از 60 گیگاوات ظرفیت تولید ماژول ماهانه در چین، تولیدکنندگان ردیف 1 قادر به کاهش قیمت ها نیستند، می توانند محموله ها را کاهش دهند. تامین کنندگان ردیف 2 برنامه های متوسطی برای 170 گیگاوات تا 175 گیگاوات پروژه در هر سه ماهه دارند و می توانند تولید را کاهش دهند.

در مورد موجودیها، پلی سیلیکون در پایان مارس 20 به بالاترین حد تاریخی بیش از 2024 روز موجودی در دسترس رسید و این رقم همچنان در حال افزایش است. موجودی ویفر حدود نیم ماه در دسترس بود و ممکن است به لطف کاهش تولید، از اواخر آوریل 2024 به آرامی شروع به کاهش کند. موجودی سلول و ماژول به ترتیب هفت روز سالم و یک تا یک ماه و نیم در دسترس بود، از جمله موجودی در حال حمل.

قیمت رقابتی

به طور کلی، رقابت در بخش ماژول در سال 2024 در حال تشدید است، که در برابر پسزمینه سطوح بالای موجودی در سراسر زنجیره تامین، ظرفیت تولید مازاد و رشد متوسط تقاضا تنظیم شده است. کاهش مداوم قیمتهای ماژول به این معنی است که InfoLink انتظار دارد حق بیمه محصولات تماس غیرفعال شده با اکسید تونل کاهش یابد و حتی منجر به همان قیمت برای ماژولهای نوع n و قدیمیتر با دوپ مثبت مثبت در برخی از پروژهها شود.

هنگامی که استفاده از بهینه سازی تماس تقویت شده با لیزر بالغ شود و در نیمه دوم سال 2024 جایگزین کپسول ها شود، ممکن است هزینه ها اندکی کاهش یابد و این امکان را فراهم می کند که قیمت های سطح 1 در 0.85 یوان (0.12 دلار) / W تا 0.90 یوان / W در چین باشد. در همین حال، رقابت شدید در محدوده قیمت پایین ممکن است به سطح پایینتر از CNY 0.80/W در بازار منجر شود.

قیمت ماژول ها تا حد زیادی به استراتژی های سازنده در سال 2024 بستگی دارد. با توجه به شواهد ارائه شده در اوایل سه ماهه دوم، به نظر می رسد سازندگان ماژول در مواجهه با قیمت های پایین و سودآوری ضعیف محافظه کار شده اند. تولیدکنندگان ماژول ممکن است سعی کنند در مورد قیمت های بالاتر مذاکره کنند، اما کاربران نهایی، به ویژه مشتریان بزرگ، تحمل کمی برای افزایش قیمت دارند. برای خریداران، صنعت امیدوار است با توجه به اینکه قیمتها به سطح هزینه رسیده است و برخی از سازندگان ماژول ردیف 2 با قیمتهای پایینتر از قیمت رقابت میکنند، قانونی برای تنظیم مدل برنده شدن در مزایدهها با قیمتهای پایینتر ایجاد کند و این امر خطراتی را برای تحقق سفارش ایجاد میکند.

درباره نویسنده: امی نیش یک تحلیلگر ارشد InfoLink است که بر بخش سلول های خورشیدی و ماژول زنجیره تامین PV تمرکز می کند و روی پیش بینی روند قیمت و داده های تولید کار می کند.

نظرات و نظرات بیان شده در این مقاله متعلق به خود نویسنده است و لزوماً منعکس کننده نظراتی نیست که توسط مجله pv.

این محتوا توسط حق چاپ محافظت می شود و امکان استفاده مجدد وجود ندارد. اگر میخواهید با ما همکاری کنید و میخواهید از برخی از محتوای ما دوباره استفاده کنید، لطفاً با: editors@pv-magazine.com تماس بگیرید.

منبع از مجله pv

سلب مسئولیت: اطلاعات ذکر شده در بالا توسط pv-magazine.com مستقل از Cooig.com ارائه شده است. Cooig.com هیچ گونه نمایندگی و ضمانتی در مورد کیفیت و قابلیت اطمینان فروشنده و محصولات نمی دهد.