1. وضعیت زنجیره صنعتی

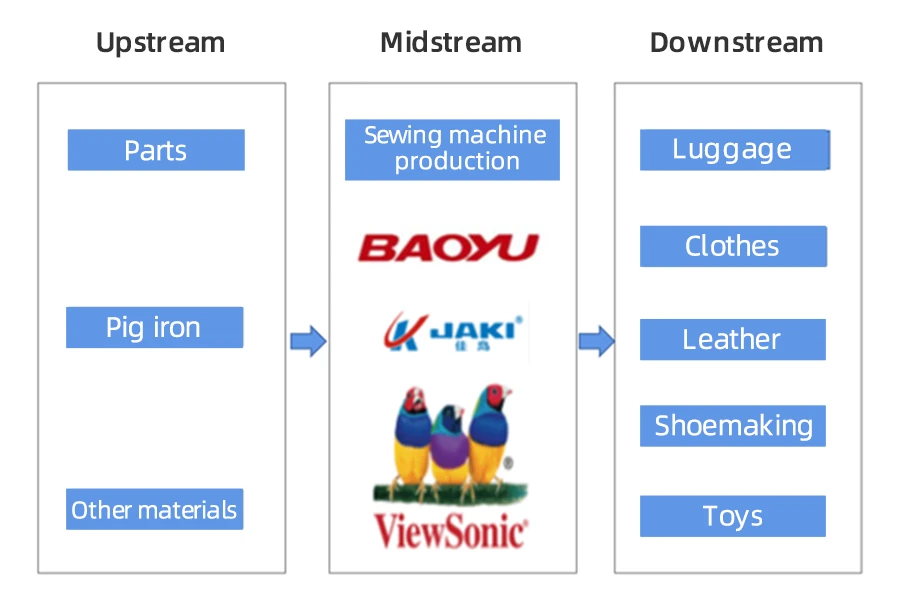

با توسعه صنعت سبک و صنعت نساجی چین، صنعت چرخ خیاطی رشد سریعی را تجربه کرده است. در سال های اخیر، دولت چین به طور متوالی سیاست هایی را برای حمایت از توسعه سالم صنعت چرخ خیاطی صنعتی ارائه کرده است. در ژوئن 2021، انجمن ماشینهای خیاطی چین سیستم شاخص ارزیابی و طرح پیادهسازی را برای ارزیابی استاندارد «دونده پیشرو» ماشینهای خیاطی تخت با سرعت بالا برای پارچههای نازک، متوسط و ضخیم منتشر کرد. این امر با هدف ارتقاء تحول و ارتقاء صنعت چرخ خیاطی، بهبود کیفیت کلی محصول صنعت، تسریع در تنظیم ساختاری صنعت چرخ خیاطی و ترویج رقابت سالم در بین شرکت های چرخ خیاطی انجام می شود. از منظر زنجیره صنعتی، بالادست صنعت ماشین آلات خیاطی عمدتاً از تامین کنندگان قطعات اصلی و تامین کنندگان مواد اولیه مانند چدن تشکیل شده است. میاندسته تولیدکنندگان تجهیزات ماشینآلات خیاطی است، در حالی که صنعت نساجی و پوشاک صنعت پاییندستی اولیه است. علاوه بر این، زیرشاخه هایی مانند چمدان، چرم و اسباب بازی نیز مشتریان اصلی پایین دستی محصولات صنعت چرخ خیاطی هستند.

2. تحلیل بالادستی

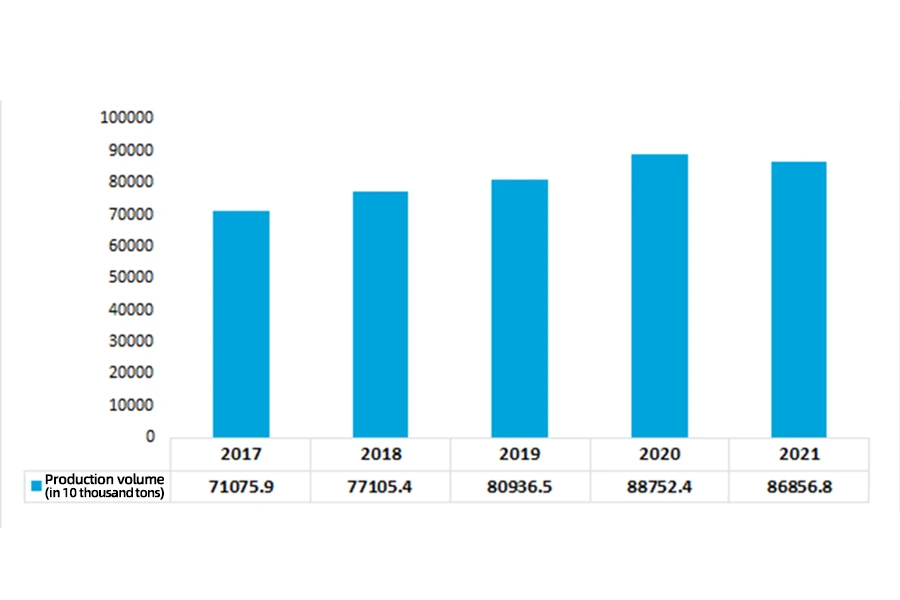

چدن چدن سخت، مقاوم در برابر سایش است و عملکرد ریخته گری خوبی دارد و آن را ماده اولیه اصلی برای ماشین آلات خیاطی می کند. در سال های اخیر، تولید آهن خام در چین افزایش یافته است. از سال 2017 تا 2021، تولید آهن خام چین از 710.759 میلیون تن به 898.568 میلیون تن افزایش یافت.

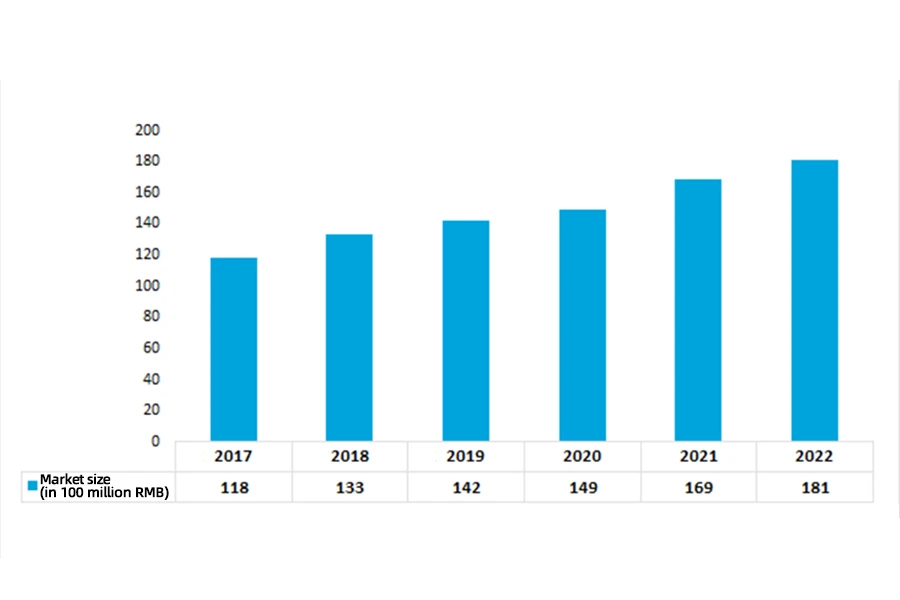

سروو موتورها نیز جزء اصلی چرخ خیاطی هستند. از سال 2017 تا 2020، به دلیل توسعه سریع صنایع پایین دستی مانند ربات های صنعتی و تجهیزات تولید الکترونیک، حوزه های کاربردی صنعت سروو موتور چین به گسترش خود ادامه داده است و اندازه بازار روند رشد را حفظ کرده است. بر اساس داده ها، در سال 2019، اندازه بازار سروو موتور چین به 14.2 میلیارد یوان رسید که نسبت به سال گذشته 6.77 درصد افزایش داشته است و انتظار می رود در سال 18.1 به 2022 میلیارد یوان افزایش یابد.

3. تحلیل میانی

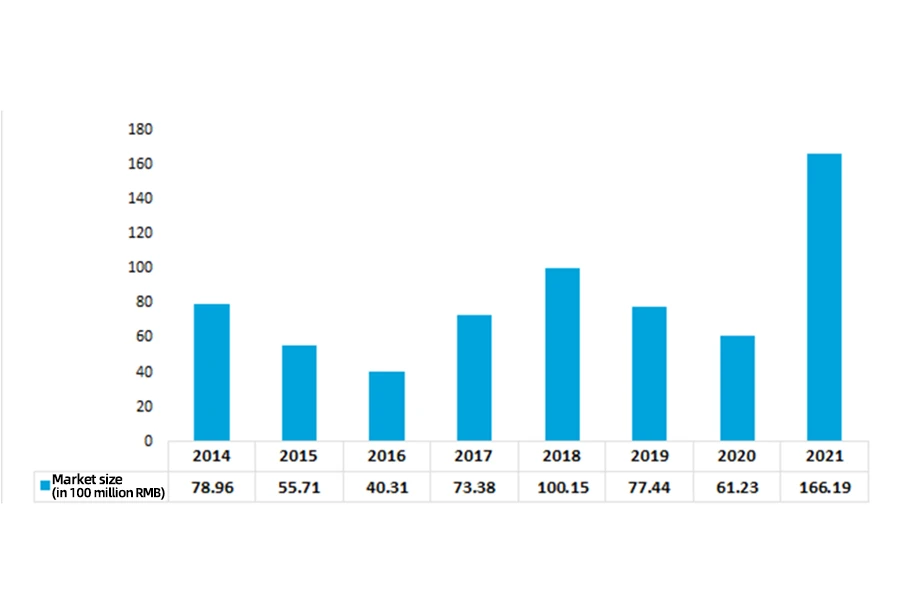

صنعت نساجی جزء مهمی از اقتصاد ملی چین است. در سالهای اخیر، صنعت نساجی چین به خوبی توسعه یافته است و توسعه سالم صنعت چرخ خیاطی صنعتی را هدایت میکند. داده ها نشان می دهد که اندازه بازار چرخ خیاطی های صنعتی چین در سال 2021 رشد انفجاری را تجربه کرد. اندازه بازار چرخ خیاطی های صنعتی چین در سال 2021 به 16.619 میلیارد یوان رسید که در مقایسه با سال 6.123، 2020 میلیارد یوان افزایش داشت.

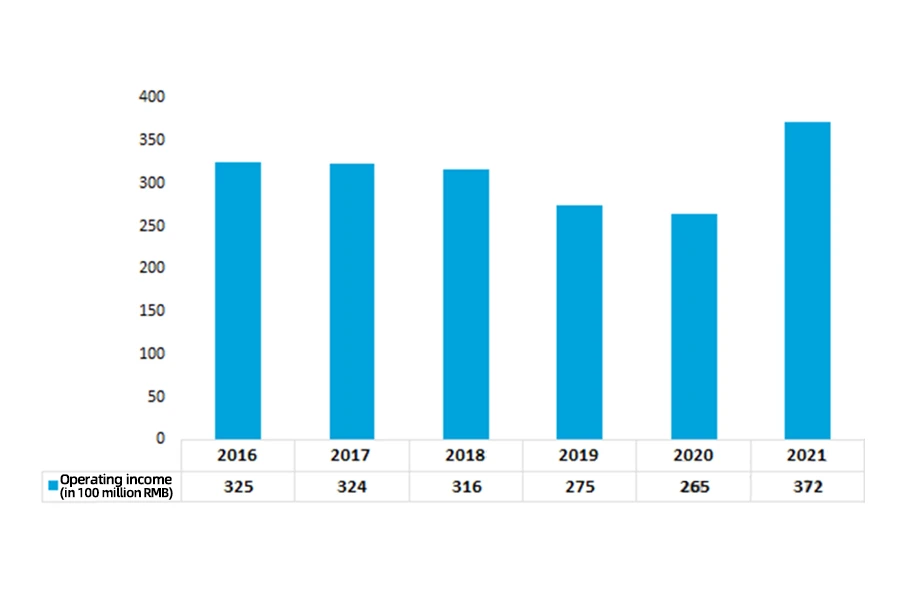

طبق داده های انجمن ماشین های خیاطی چین، در سال 2021، درآمد عملیاتی شرکت های ماشین آلات خیاطی چینی بالاتر از اندازه تعیین شده 37.197 میلیارد یوان بود که نسبت به سال گذشته 39.9٪ افزایش داشت. سود کل شرکت های ماشین آلات خیاطی چینی بالاتر از اندازه تعیین شده 2.448 میلیارد یوان بود که نسبت به سال گذشته 46.6 درصد افزایش داشت.

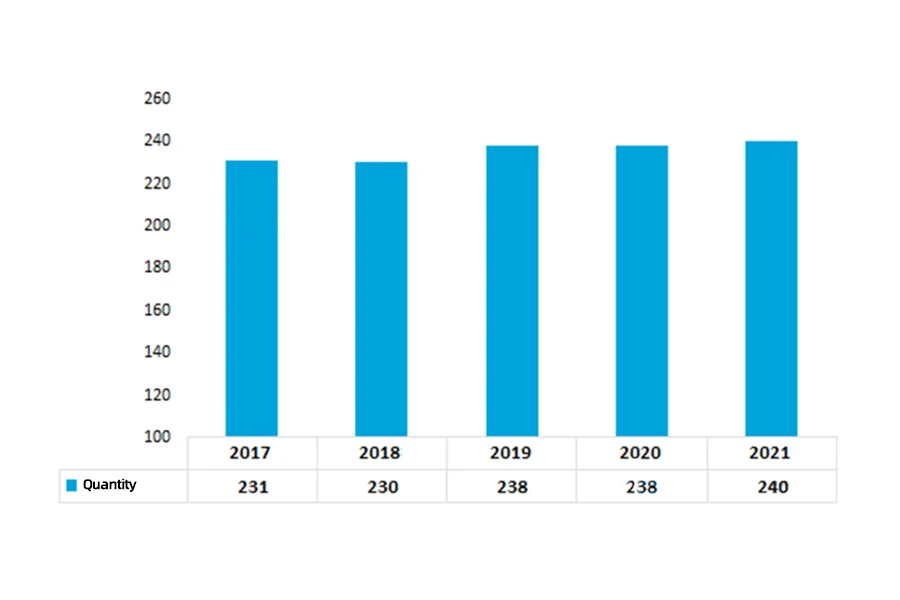

توسعه زنجیره صنعت ماشین آلات خیاطی نسبتاً بالغ است و چرخ خیاطی کلیدی برای صنعت نساجی و پوشاک است. در سالهای اخیر، تعداد شرکتهای ماشینآلات خیاطی چینی بالاتر از اندازه تعیینشده با رشد جزئی ثابت مانده است. در این میان، تعداد شرکتهای چینی ماشینآلات خیاطی بالاتر از اندازه تعیینشده ۲۴۰ مورد در سال ۲۰۲۱ بود.

4. تحلیل پایین دستی

تقاضای پایین دستی برای ماشین آلات خیاطی عمدتاً در صنایع پوشاک، چمدان و سایر صنایع متمرکز است. با ارتقای قوی عوامل مثبت مانند بهبود تقاضای بازار داخلی و خارجی و بازگشت سفارشات خارج از کشور، نرخ رشد تولید صنعت پوشاک چین به تدریج تثبیت شد و تولید به مقیاس قبل از همهگیری بازگشت. در سال 2021، تولید پوشاک توسط شرکت های چینی بالاتر از اندازه تعیین شده به 23.541 میلیارد قطعه رسید که نسبت به سال 1.168، 2020 میلیارد قطعه افزایش یافته است که نسبت به سال قبل 5.22 درصد افزایش داشته است. با نگاهی به تولید دستههای عمده پوشاکی که از صادرات منتفع میشوند، تولید پوشاک بافتنی با افزایش 10.86 درصدی و متوسط نرخ رشد 1.75 درصدی طی دو سال گذشته رشد سریعی داشته است، در حالی که تولید پوشاک بافته شده 4.85 درصد نسبت به مدت مشابه سال قبل افزایش یافته اما به طور متوسط 2.34 درصد نسبت به دو سال گذشته کاهش یافته است.

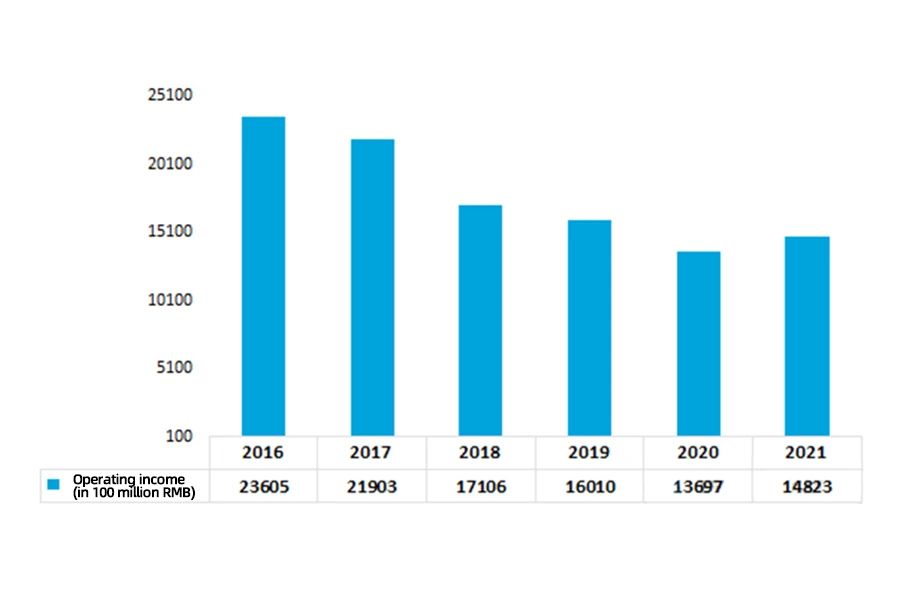

با ادامه بهبود تولید صنعت پوشاک چین در سال 2021، فروش داخلی به طور پیوسته بهبود یافته است، صادرات رشد سریع خود را حفظ کرده، کارایی شرکت ها به تدریج بهبود یافته و سودآوری اندکی افزایش یافته است. در سال 2021، درآمد عملیاتی شرکت های چینی بالاتر از اندازه تعیین شده در صنعت پوشاک به 1482.336 میلیارد یوان رسید که نسبت به سال 112.61 2020 میلیارد یوان افزایش داشت که نشان دهنده رشد سالانه 8.22 درصدی است.

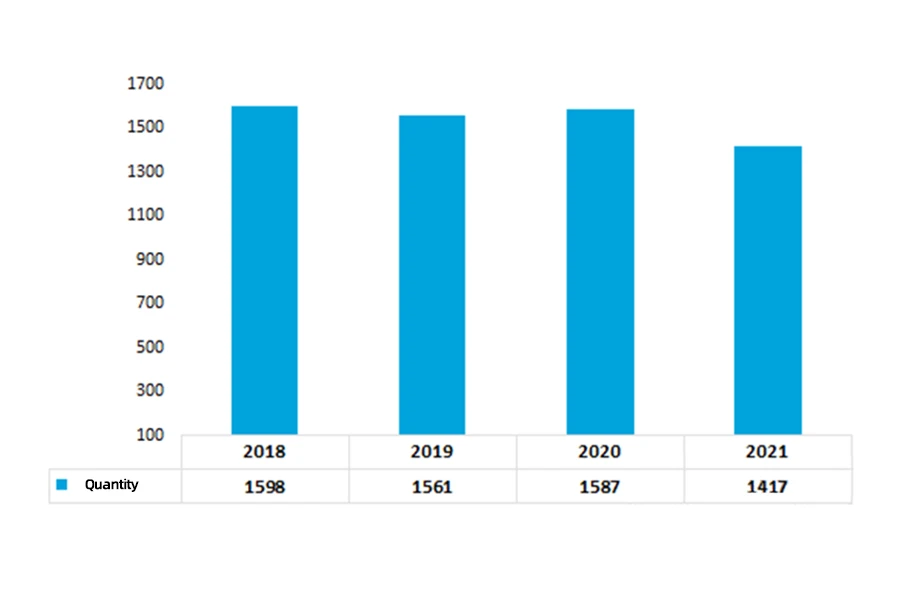

در مورد الگوی صنعت چمدان چین، قطبی شدن جدی بین دو سطح این صنعت وجود دارد. برندهای داخلی بازار متوسط به پایین را اشغال می کنند، در حالی که شرکت های بین المللی بر محصولات سطح بالا تسلط دارند. در مقابل کاهش جزئی تقاضا، رقابت در بازار داخلی چمدانهای متوسط تا ارزان قیمت تشدید شده است و تمرکز همچنان در حال افزایش است. داده ها نشان می دهد که تا سال 2021، تنها 1,417 شرکت چمدانی بالاتر از اندازه تعیین شده در چین وجود داشته است که در مقایسه با سال 181، 2018 شرکت کاهش داشته است.