ছোট সৌরবিদ্যুৎ নির্মাতারা উৎপাদন লাইন বন্ধ করে দিচ্ছে, কিন্তু লাভের মার্জিন সুস্থ অঞ্চলে ফিরিয়ে আনার জন্য যথেষ্ট দ্রুত গতিতে নয়। ইনফোলিংকের অ্যামি ফ্যাং নিকট ভবিষ্যতে পিভি কোম্পানিগুলির জন্য কী অপেক্ষা করছে তা বিবেচনা করছেন।

পিভি ম্যাগাজিনের প্রিন্ট সংস্করণ ১২/২৪ থেকে

অর্থনৈতিক প্রতিকূলতা এবং নীতি পরিবর্তনের কারণে ২০২৪ সালের দ্বিতীয়ার্ধে বিশ্বব্যাপী সৌর বাজার ধীরগতিতে দেখা দিয়েছে। পিভির অতিরিক্ত সরবরাহ কীভাবে কমানো যায় সে বিষয়ে আলোচনা অব্যাহত রয়েছে।

ইনফোলিংক ২০২৫ সালে সৌরশক্তির চাহিদা ৪৯২ গিগাওয়াট থেকে ৫৬৮ গিগাওয়াট পর্যন্ত হবে বলে রক্ষণশীলভাবে পূর্বাভাস দিয়েছে, তবে এটি আরও দুর্বল হতে পারে, সম্ভবত ২০২৪ সালের প্রত্যাশিত ৪৬৯ গিগাওয়াট থেকে ৫৩৩ গিগাওয়াটের নিচে নেমে যেতে পারে।

২০২৪ সালের জুলাই থেকে পুরাতন উৎপাদন লাইনগুলি পর্যায়ক্রমে বন্ধ করা শুরু হয়েছে এবং নতুন কারখানাগুলি উৎপাদন সামঞ্জস্য করেছে এমনকি স্থগিতও করেছে, তবে নেতিবাচক লাভের মার্জিন দেখা দিয়েছে এবং মুনাফা পুনরুদ্ধারের গতি ধীর রয়ে গেছে।

চীনা সৌর শিল্প অতিরিক্ত সরবরাহ মোকাবেলা করার চেষ্টা করেছে। চীনা শিল্প সমিতিগুলি সক্রিয়ভাবে দাম সমন্বয় শুরু করেছে এবং খরচ নির্দেশিকার ভিত্তিতে নির্মাতাদের মধ্যে স্ব-নিয়ন্ত্রণের আহ্বান জানিয়েছে। উচ্চতর পণ্যের মানের মান নির্ধারণের জন্য নিয়মকানুনও সম্ভব। তবে সরবরাহ-পক্ষের এই সংস্কারগুলি কার্যকর হতে সময় লাগবে এবং ইনফোলিংক উন্নয়নগুলি পর্যবেক্ষণ করবে।

সাপ্লাই চেইন

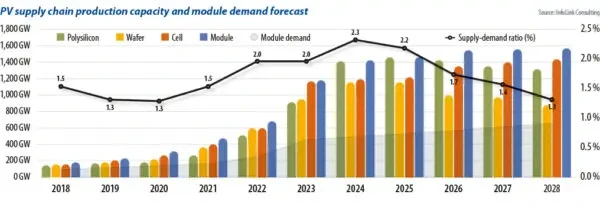

সৌর সরবরাহ শৃঙ্খলের ক্ষুদ্রতম অংশ, ওয়েফার নির্মাতারা, চাহিদার তুলনায় ২.৩ গুণ বেশি পণ্য উৎপাদন করতে পারে। মডিউল চাহিদার সাথে সমস্ত সরবরাহ শৃঙ্খলের উৎপাদন ক্ষমতার তুলনা করলে দেখা যায় যে ব্যবধান কমছে কিন্তু ক্ষমতা বন্ধের গতি ধীর। অতিরিক্ত সরবরাহ অব্যাহত রাখার ফলে সরবরাহ শৃঙ্খলের কিছু অংশে স্পট দাম নগদ খরচের স্তরের নিচে নেমে গেছে, যার ফলে দাম উল্টে গেছে।

২০২৪ সালের দ্বিতীয়ার্ধে বিভিন্ন বিভাগে ত্বরান্বিত ক্ষমতা নির্মূল এবং পর্যায়ক্রমে উৎপাদন বন্ধের সম্ভাবনা রয়েছে বলে আশা করা হচ্ছে। এর মধ্যে নতুন প্রবেশকারী কোম্পানি এবং দ্বিতীয় এবং তৃতীয় স্তরের নির্মাতাদের ক্ষমতা অন্তর্ভুক্ত থাকবে।

পলিসিলিকন উৎপাদন অত্যন্ত সুসংহত এবং বাজারের অংশীদারিত্ব হারানোর ভয়ে নির্মাতারা তাদের সমকক্ষদের নিয়ে গবেষণা করছেন।

পলিসিলিকন সেগমেন্টে ক্যাপাসিটি ক্লিয়ারিং দ্রুত সম্পন্ন হবে না বলে আশা করা হচ্ছে। বাস্তবে, ২০২৪ সালের তৃতীয় প্রান্তিকে কিছু টায়ার ৩ কোম্পানি বন্ধ হয়ে যেতে শুরু করে। টায়ার ২ উৎপাদকরা সংগ্রাম করছেন এবং নতুন প্রবেশকারীরা কঠিন পরিস্থিতিতে পড়েছেন। ইতিমধ্যে, শীর্ষস্থানীয় কোম্পানিগুলিও তীব্র লাভজনক চাপ এবং সর্বত্র নগদ প্রবাহ ক্ষতির চ্যালেঞ্জের মুখোমুখি হচ্ছে। এই কারণগুলি ২০২৫ সালে বৃহত্তর আকারের উৎপাদন ক্ষমতার প্রস্থানকে ত্বরান্বিত করবে বলে আশা করা হচ্ছে।

সরবরাহ শৃঙ্খলের মধ্যবর্তী অংশে, ওয়েফার বিভাগের উৎপাদন ক্ষমতা বৃদ্ধির হার উল্লেখযোগ্যভাবে ধীর হয়ে গেছে কারণ কোম্পানিগুলি গুণমান বৃদ্ধি এবং পণ্যের আকার পরিবর্তন করে পণ্যগুলিকে আলাদা করার চেষ্টা করছে। ইতিবাচকভাবে ডোপ করা, পি-টাইপ ওয়েফারের উৎপাদন ক্রমাগত হ্রাস পাচ্ছে, কম সংখ্যক নির্মাতারা 182 মিমি এবং 210 মিমি ওয়েফার উৎপাদন করছে। কিছু স্তর 2 এবং স্তর 3 নির্মাতারা কর্মক্ষম সংকটের সম্মুখীন হতে পারে। বিদ্যমান ক্ষমতাগুলি আরও দ্রুত পর্যায়ক্রমে বন্ধ করা হওয়ায়, 2025 এবং 2026 সালে মোট মুনাফার মার্জিন স্বাস্থ্যকর স্তরে ফিরে আসবে বলে আশা করা হচ্ছে।

কোষ এবং মডিউল

প্রযুক্তিগত অগ্রগতির প্রভাবের কারণে, অন্যান্য বিভাগের তুলনায় সেলগুলির উৎপাদন ক্ষমতা ছাড়পত্রের হার দ্রুত। ২০২৩ থেকে ২০২৪ সাল পর্যন্ত, পি-টাইপ সেল উৎপাদন ক্ষমতার টিকে থাকা এবং পর্যায়ক্রমে শেষ হওয়ার সময়সীমা কোম্পানিগুলির জন্য একটি গুরুত্বপূর্ণ মূল্যায়ন কেন্দ্রবিন্দুতে পরিণত হয়েছে। পুরানো পি-টাইপ ক্ষমতা দীর্ঘমেয়াদে টিকে থাকার সম্ভাবনা কম। ২০২৪ সালের তৃতীয় প্রান্তিকে, কোম্পানিগুলি চীনে পি-টাইপ ক্ষমতা বন্ধ করতে শুরু করে এবং মার্কিন যুক্তরাষ্ট্রের কঠোর বাণিজ্য নীতির কারণে বিদেশী সেল ক্ষমতা, বিশেষ করে দক্ষিণ-পূর্ব এশিয়ায়, পর্যায়ক্রমে বন্ধ করা শুরু হয়েছে।

মডিউল বিভাগে সিদ্ধান্ত গ্রহণ তুলনামূলকভাবে ধীর গতিতে হয়েছে। এর আংশিক কারণ হল ২০২২ সালে মডিউলের বেশিরভাগ ক্ষমতা কম পরিবর্তনের ঝুঁকি এবং তুলনামূলকভাবে কম বিনিয়োগ খরচের সাথে প্রতিষ্ঠিত হয়েছিল। ইতিমধ্যে, বাজারের পরিস্থিতিতে কারখানার ব্যবহারের হার উল্লেখযোগ্যভাবে হ্রাস পেয়েছে, যার ফলে খরচ বেড়েছে, যার ফলে নির্মাতাদের সিদ্ধান্ত নেওয়া কঠিন হয়ে পড়েছে। এটা সম্ভব যে নির্মাতারা বিদেশে কারখানা স্থাপনের জন্য সেকেন্ডহ্যান্ড সরঞ্জাম স্থানান্তর করার চেষ্টা করে প্রতিক্রিয়া জানাবে।

নতুন প্রবেশকারী এবং স্তর ২ এবং স্তর ৩ নির্মাতারা ক্ষমতা সম্প্রসারণের গতি কমিয়ে দিতে শুরু করেছে, কিছু সাময়িকভাবে উৎপাদন বন্ধ করে দিয়েছে। বেশিরভাগ স্তর ১ নির্মাতাদের বন্ধের পরিকল্পনা এবং দক্ষিণ-পূর্ব এশিয়ায় ক্ষমতা পরিচালনা এখনও অস্পষ্ট। ২০২৪ সালের সেপ্টেম্বর পর্যন্ত, আনুমানিক ২৫ গিগাওয়াট থেকে ৩০ গিগাওয়াট বিদ্যুৎ বন্ধের জন্য নিশ্চিত করা হয়েছিল এবং প্রায় ১৫০ গিগাওয়াট বিদ্যুৎ সাময়িকভাবে বন্ধ বা পুনর্গঠনের অধীনে রয়েছে বলে নিশ্চিত করা হয়েছিল।

ক্রমাগত দাম হ্রাসের ফলে আরও কোম্পানি বাজার থেকে বেরিয়ে যেতে বাধ্য হবে। তবে, প্রস্তুতকারকের কৌশল বিবেচনা করলে, ক্ষমতা ছাড়পত্রের সিদ্ধান্ত গ্রহণের প্রক্রিয়া - আবারও - ধীর, কারণ বাজার প্রতিযোগিতার কারণে স্বল্পমেয়াদে একটি উল্লেখযোগ্য বৃহৎ-স্কেল ক্ষমতা ছাড়পত্র দেখা কঠিন হয়ে পড়ে। এর ফলে ভবিষ্যতে ইনভেন্টরি সমস্যাগুলি একটি স্বাভাবিক সমস্যা হয়ে উঠবে।

ফলস্বরূপ, কারখানা ব্যবহারের হার আগের উচ্চতায় ফিরে নাও আসতে পারে। সৌর সরবরাহ শৃঙ্খলে নেমপ্লেট উৎপাদন ক্ষমতা ১ টেরাবাইট পৌঁছেছে, যার সম্ভাব্য ব্যবহারের মাত্রা প্রায় ৫০% থেকে ৭০% হবে বলে আশা করা হচ্ছে। দ্বিতীয় এবং তৃতীয় স্তরের ব্যবহারের হার ২০% থেকে ৪০% পর্যন্ত পৌঁছাতে পারে। কম ব্যবহারের ফলে নির্মাণ ও সরঞ্জামের খরচের পরিমাণ বৃদ্ধি পাবে। ব্যবহার ২০% এ নেমে গেলে, ব্যয় বৃদ্ধি বহুগুণে বৃদ্ধি পেতে শুরু করে। ব্যয়মূল্যের নিচে কাজ করার দীর্ঘমেয়াদী প্রভাব বিবেচনা করে, ওয়েফার এবং কোষের অংশগুলির উপর এর আরও বেশি প্রতিকূল প্রভাব পড়বে। সরবরাহ-চাহিদা অনুপাত ২০২৬ সালের মধ্যে প্রায় ১.৭-এ ফিরে আসবে বলে আশা করা হচ্ছে, যা ২০২১ এবং ২০২২ সালে দেখা স্তরের কাছাকাছি পৌঁছে যাবে, যার ফলে বাজার পরিস্থিতি আরও সুষম হবে।

লেখক সম্পর্কে: অ্যামি ফ্যাং ইনফোলিংকের একজন সিনিয়র বিশ্লেষক যিনি পিভি সাপ্লাই চেইনের সোলার সেল এবং মডিউল সেগমেন্টের উপর মনোযোগ দেন, মূল্য প্রবণতা পূর্বাভাস এবং উৎপাদন ডেটা জুড়ে কাজ করেন।

এই কন্টেন্টটি কপিরাইট দ্বারা সুরক্ষিত এবং পুনঃব্যবহার করা যাবে না। আপনি যদি আমাদের সাথে সহযোগিতা করতে চান এবং আমাদের কিছু কন্টেন্ট পুনঃব্যবহার করতে চান, তাহলে অনুগ্রহ করে যোগাযোগ করুন: editors@pv-magazine.com।

সূত্র থেকে পিভি ম্যাগাজিন

দাবিত্যাগ: উপরে উল্লিখিত তথ্য pv-magazine.com দ্বারা Cooig.com থেকে স্বাধীনভাবে সরবরাহ করা হয়েছে। Cooig.com বিক্রেতা এবং পণ্যের গুণমান এবং নির্ভরযোগ্যতা সম্পর্কে কোনও প্রতিনিধিত্ব বা ওয়ারেন্টি দেয় না। Cooig.com কন্টেন্টের কপিরাইট লঙ্ঘনের জন্য কোনও দায় স্পষ্টভাবে অস্বীকার করে।