Belangrike take

- Australië worstel met 'n toename in besigheidsmislukkings en B2B-betalingswanbetalings, aangedryf deur stygende leenkoste en toenemende bedryfsuitgawes.

- Kwesbare sektore soos voedsel- en drankdienste voel die knyp, met insolvensiekoerse wat styg as gevolg van verskuiwende verbruikersbesteding en stygende bedryfskoste.

- Om ekonomiese wisselvalligheid te weerstaan, moet besighede fokus op robuuste finansiële bestuur, risikobepaling en markdiversifikasie om bedreigings te versag en stabiliteit te verbeter.

- Banke en finansiële professionele persone staar groeiende uitdagings in die gesig namate besigheidsmislukkings toeneem, wat slim risikobestuur en innoverende uitleenstrategieë vereis.

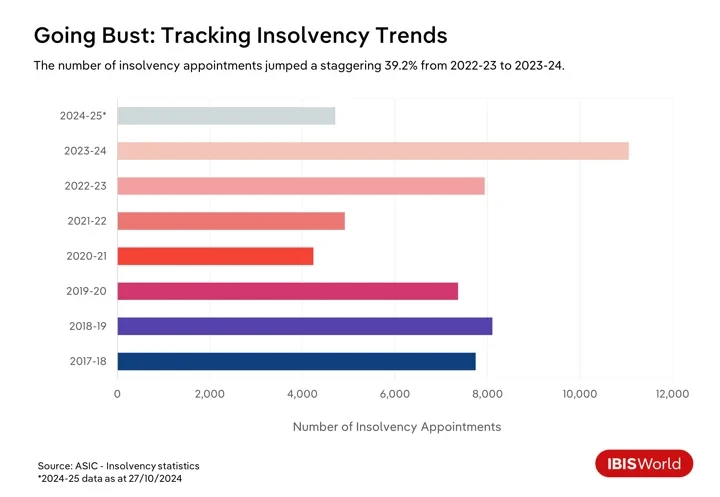

Sakemislukkings in Australië het in 2024 toegeneem, met die mislukkingskoers wat sedert Januarie met 17.3% toegeneem het, wat baie maatskappye laat worstel met die harde realiteite van 'n ontwikkelende ekonomie. Boonop toon syfers van die Australiese Sekuriteits- en Beleggingskommissie dat daar 4,710 2024 insolvensie-aanstellings in 25-XNUMX tot einde Oktober was.

Die Australiese ekonomie worstel met verskeie uitdagings wat sakemislukkings en B2B-betalingswanbetalings veroorsaak. Die ongebreidelde inflasie oor die drie jaar deur 2023-24 het die Reserwebank van Australië aangespoor om die monetêre beleid aggressief te verskerp, wat gelei het tot veelvuldige rentekoersverhogings vanaf Mei 2022 tot die jongste verhoging in November 2023.

Al het die kontantkoers sedertdien gestabiliseer en die verbruikersprysindeks oor die jaar tot die eerste kwartaal van 2024-’25 binne die RBA se teikenband geval, is verhoogde leenkoste steeds ’n las vir besighede. Hierdie toestande beperk kontantvloei en bemoeilik die diens van bestaande skuld. Intussen verminder verbruikers wat met verhoogde verbandbetalings te doen het, hul uitgawes aan nie-noodsaaklike goedere, wat bykomende uitdagings vir verbruiker-afhanklike besighede inhou.

Verskuiwings in verbruikersbestedingspatrone en negatiewe verbruikersentiment die afgelope paar jaar dra by tot druk. Verbruikers raak versigtiger, met noodsaaklike goedere en dienste soos behuising, voedsel en energie wat 'n groter deel van huishoudelike begrotings opneem. Hierdie verskuiwing beteken besighede in sektore soos diskresionêre kleinhandel en gasvryheid is veral kwesbaar. Maatskappye wat nie kan aanpas by veranderende verbruikersvoorkeure of winsmarges handhaaf te midde van verhoogde afslag nie, kan sukkel om lewensvatbaar te bly.

Byvoorbeeld, in Februarie 2023 het die modekleinhandelaar Alice McCall likwidasie betree, wat die finansiële kwesbaarhede beklemtoon wat besighede in die gesig staar wat afhanklik is van diskresionêre besteding. Die handelsmerk het gely onder verminderde verbruikersbesteding aan mode en klere, 'n situasie wat vererger is deur aanhoudende ekonomiese uitdagings en 'n mislukking om te herstel van 'n insinking wat deur die COVID-19-pandemie veroorsaak is. Met skuld van meer as $1.0 miljoen, beklemtoon Alice McCall se situasie die groeiende korrelasie tussen besigheidsmislukkings en B2B-betalingswanbetalings, wat ongekende vlakke bereik het met 'n verbysterende 68.1% verhoging oor die afgelope jaar.

Besighede staar ook 'n "koste-van-besigheid-krisis" in die gesig saam met die verbruiker-lewenskoste-uitdagings. Die toename in insetkoste in reaksie op inflasie, hoër loondruk in 'n relatief stram arbeidsmark en verhoogde energie- en vervoeruitgawes knou winsmarges. Vir baie besighede, veral klein en mediumgrootte ondernemings, oortref hierdie toenemende koste hul vermoë om pryse te verhoog, wat tot likiditeitskwessies lei. Hierdie faktore dra by tot 'n toename in B2B-betalingswanbetalings. Kontantvloeidruk maak dit moeilik vir besighede om hul betalingsverpligtinge na te kom, wat 'n risiko skep van 'n domino-effek deur voorsieningskettings namate besigheidsmislukkings toeneem.

Die aanspreek van hierdie toenemende uitdagings is noodsaaklik vir die handhawing van ekonomiese stabiliteit. Om hierdie kwessies te ignoreer, kan lei tot aansienlike finansiële gevolge oor die verskaffingskettings en kan die Australiese ekonomie se algehele herstel- en groeipotensiaal in die post-pandemiese era belemmer. Om hierdie onstuimige tye te navigeer, moet ondernemings robuuste finansiële bestuurstrategieë aanneem, hul risikobestuurspraktyke verbeter en belangegroepverhoudings versterk om bedreigings te versag en langtermyn ekonomiese veerkragtigheid te verseker.

Sukkelende sektore in die kollig

Kos- en drankdienste

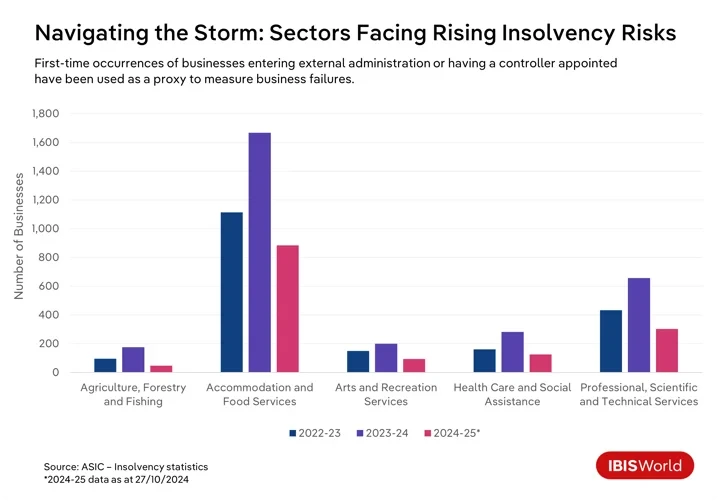

Oor die afgelope paar jaar het talle besighede voor uitdagings te staan gekom om in Australië te oorleef, met spesifieke bedrywe wat die grootste deel van hierdie probleme dra. Veral die voedsel- en drankdienstesektor het 'n styging in insolvensiekoerse gesien oor die jaar tot Oktober.

Restaurante en kafees worstel met toenemende bedryfskoste en verminderde verbruikersbesteding, aangedryf deur 'n breër lewenskostekrisis wat verbruikers laat styftrek. Hierdie finansiële spanning word verder vererger deur die Australiese Belastingkantoor se aggressiewe pogings om belastingskuld terug te eis, wat klein besighede binne hierdie sektor buite verhouding raak.

Kuns- en ontspanningsdienste

Die kuns- en ontspanningsdienstesektor is in 'n soortgelyke bootjie, waar negatiewe verbruikersvertroue en stygende koste tot hoër insolvensiekoerse bygedra het. Die lewenskostekrisis het verbruikers gedwing om te besnoei op diskresionêre besteding aan vermaak, kulturele geleenthede en ontspanningsaktiwiteite, wat op inkomste vir hierdie besighede weeg. Hierdie gedempte vraag word verder onder druk geplaas deur verhoogde uitgawes soos nutsdienste, versekering, huur en die behoefte om te voldoen aan gesondheids- en veiligheidsregulasies, wat die finansiële stabiliteit van ondernemings in hierdie sektor uitdaag.

Sport- en ontspanningsfirmas worstel veral met die hoë koste van die instandhouding van fasiliteite en toerusting, vererger deur kwynende vrywilligersdeelname wat bydra tot die finansiële las. Kleiner firmas en nie-winsgewende organisasies is veral kwesbaar en sukkel met beperkte finansiële reserwes en beperkte toegang tot kapitaal. Hierdie faktore saam verhoog die risiko van insolvensie regoor die sektor, wat hierdie besighede in 'n benarde ekonomiese posisie plaas.

Landbou, bosbou en visvang

Omgewings- en markkragte skep 'n onseker finansiële omgewing in die landbou-, bosbou- en visvangsektor. Klimaatsverandering se ontwrigtende impak, deur uiterste weergebeurtenisse soos droogtes, vloede en bosbrande, het oesopbrengste ernstig belemmer en vee se gesondheid beïnvloed. Wisselende globale kommoditeitspryse en handelsonsekerheid het hierdie uitdagings verskerp en finansiële stabiliteit ondermyn. Besighede in hierdie sektor staar ook stygende bedryfskoste en arbeidstekorte in die gesig, wat almal robuuste strategieë vereis om winsgewendheid te handhaaf onder voortdurend uitdagende omstandighede.

Gesondheidsorg en maatskaplike bystand

Ten spyte van die aantal insolvensies wat relatief laag gebly het, het die aantal ondernemings in die gesondheidsorg- en maatskaplike bystandsektor wat 'n eksterne administrateur of kontroleerder aangestel het, met 81.6% oor die twaalf maande tot Oktober 2024 gespring. Die sektor het gesukkel met bedryfsdruk, veral ernstige personeeltekorte en streng regulatoriese eise. Kleiner verskaffers staar intense mededinging in die gesig van groter firmas wat voordeel trek uit skaalvoordele, wat dit moeilik maak om die befondsing wat nodig is vir voldoening en tegnologie-beleggings te verseker. Om hierdie rede stel die handhawing van finansiële lewensvatbaarheid 'n wesenlike uitdaging vir besighede in hierdie sektor.

konstruksie

Opmerklik, hoewel die Konstruksie-afdeling nie een van die sektore was met die hoogste mislukkingsyfers oor die afgelope jaar nie, het dit tot dusver die grootste aantal besigheidsinsolvensies in 2024-’25 beleef, wat unieke sektorale uitdagings weerspieël. Rentekoersskommelings het aansienlik bygedra tot hierdie styging in insolvensies. Hoër tariewe verhoog leenkoste, blaas projekuitgawes op en erodeer winsmarges, veral in vastepryskontrakte. Verhoogde verbandkoerse het ook die verbruikersvraag na nuwe residensiële konstruksie geweeg, aangesien potensiële kopers aankope vertraag, wat die aantal beskikbare projekte verminder en bouers en kontrakteurs se inkomste beïnvloed.

In reaksie op duur finansiering, skaal maatskappye dikwels terug op kommersiële konstruksie-investering, wat lei tot minder projekte en verhoogde mededinging tussen firmas. Hierdie finansiële druk skep kontantvloei-uitdagings, wat konstruksiemaatskappye se winsgewendheid ondermyn. Baie staar insolvensie in die gesig met beperkte finansiële reserwes te midde van hoë koste, met rentekoerssensitiwiteit wat 'n kritieke faktor in die voortgesette insolvensietendens bly.

Professionele, wetenskaplike en tegniese dienste

Verminderde kliëntebesteding te midde van ekonomiese onsekerheid het die professionele, wetenskaplike en tegniese dienstesektor hard getref, wat gelei het tot 'n styging van 69.5% in insolvensies oor die jaar tot Oktober 2024. Kontantvloeikwessies in reaksie op vertraagde betalings vererger die stryd om tred te hou met vinnige tegnologiese vooruitgang soos outomatisering en kunsmatige intelligensie. Boonop stel intense mededinging en globaliseringsdruk hierdie firmas bloot aan oorsese mededingers wat soortgelyke dienste teen verlaagde tariewe aanbied, wat alles winsgewendheid bedreig en aanpasbaarheid vereis om oorlewing te verseker.

Oor hierdie sektore heen beklemtoon 'n kombinasie van ekonomiese druk, regulatoriese uitdagings en ontwikkelende markdinamika die behoefte vir besighede om strategiese aanpassings te implementeer om effektief die kompleksiteite van vandag se ekonomiese landskap te navigeer.

Hoe kan besighede die risiko van mislukking verminder?

- Versterk finansiële bestuur: Dit sluit in die implementering van gedetailleerde begrotingsprosesse, die handhawing van noodreserwes en die verstandige bestuur van skuld om oormatige hefboomfinansiering te vermy. Die diversifisering van befondsingsbronne, soos die ondersoek van aandelebeleggings en alternatiewe finansiering, verminder die afhanklikheid van enige enkele befondsingstroom, wat veerkragtigheid teen ekonomiese skommelinge bevorder.

- Kyk om produkte, dienste en markte te diversifiseer: Deur produk- en diensaanbiedinge uit te brei en nuwe markte te betree om afhanklikheid van 'n enkele inkomstebron te verminder, kan besighede breër klantebasisse lok en risiko's wat met markonbestendigheid geassosieer word, verminder. Aanpassing by bedryfstendense en ontwikkelende verbruikersvoorkeure help maatskappye om mededingend te bly.

- Kweek sterk verhoudings met belanghebbendes: Uitstaande kliëntediens en verskaffersamewerking verminder operasionele risiko's, terwyl strategiese alliansies nuwe markte kan oopmaak. Belegging in werknemerbetrokkenheid deur opleiding en 'n ondersteunende werksomgewing verhoog produktiwiteit en behoud.

- Verbeter risikobestuur en gebeurlikheidsbeplanning: Sterk risikobestuursraamwerke help om potensiële bedreigings te identifiseer en te versag. Gereelde risikobeoordelings, geprioritiseerde versagtingspogings en gebeurlikheidsplanne vir kritieke risiko's berei besighede voor vir ongunstige gebeurtenisse. Toepaslike versekeringsdekking en om ingelig te bly oor regulatoriese veranderinge beskerm teen verliese en verseker nakoming.

Die rimpeleffek van besigheidsmislukkings en B2B-betalingswanbetalings op voorsieningskettings

Die impak van besigheidsmislukkings en B2B-betalingswanbetalings kan veel verder strek as die onmiddellike betrokke partye, wat 'n reeks finansiële uitdagings oor die hele voorsieningsketting skep. Dit is die sleutel vir belanghebbendes om hierdie onderling gekoppelde dinamika te verstaan terwyl hulle 'n wisselvallige finansiële landskap navigeer en strategieë soek om hierdie wydverspreide gevolge te versag.

Banke en finansiële instellings

Die golf van besigheidsmislukkings en B2B-betalingswanbetalings stel aansienlike uitdagings vir banke en finansiële instellings. Soos meer besighede wankel, neem leningswanbetalings toe, met sektore soos voedsel- en drankdienste wat hoër koerse van insolvensie ervaar. Dit skep verhoogde kredietrisiko's, wat moontlik 'n herbeoordeling van risikoprofiele en strenger uitleenpraktyke vereis. Hierdie reaksie kan dit vir selfs finansieel stabiele ondernemings meer uitdagend maak om die befondsing wat hulle benodig te verseker, wat ekonomiese aktiwiteit vertraag.

Voldoening aan regulatoriese kapitaaltoereikendheidvereistes verhoog bedryfskoste verder, wat banke se prestasie en vermoë om uit te leen beïnvloed. Die bestuur van likiditeit word al hoe meer ingewikkeld namate verminderde kontantinvloei uit leningterugbetalings druk vererger om finansiële stabiliteit te handhaaf. Banke met aansienlike blootstelling aan kwesbare sektore staar verhoogde konsentrasierisiko's in die gesig, wat moontlik kredietbeskikbaarheid beperk en groter finansiële stabiliteit bedreig.

Verskaffers en produsente

Besigheidswanbetalings beïnvloed verskaffers en produsente aansienlik, wat afhanklik is van tydige betalings om kontantvloei en bedrywighede te onderhou. Wanneer 'n kliënt in gebreke bly, ondervind verskaffers onmiddellike finansiële druk as gevolg van vertraagde of onbetaalde fakture, wat hul finansiële likiditeit ontwrig. Hierdie onstabiliteit kan hul vermoë belemmer om verpligtinge na te kom, soos om hul eie verskaffers te betaal of bedryfsuitgawes te dek. Die situasie is veral ernstig vir verskaffers wat baie afhanklik is van die wanbetalende besigheid, aangesien hulle dalk nuwe markte moet vind of produksie moet verminder, wat albei bedryfskoste kan verhoog.

Byvoorbeeld, in September 2024 het Beston Global Food Company Ltd vrywillige administrasie betree, wat 'n groot verskeidenheid verskaffers beïnvloed het. Melkboere, wat Beston se vernaamste melkverskaffers was, word nou met aansienlike finansiële onstabiliteit gekonfronteer.

Distributors

Verspreiders, vasgevang tussen verskaffers en kleinhandelaars, ondervind aansienlike druk as gevolg van wanbetalings. Kontantvloeibeperkings ontstaan wanneer kleinhandelaars betalings versuim, wat lei tot probleme om hul eie verpligtinge teenoor verskaffers na te kom. Dit kan 'n domino-effek van betalingsvertragings regdeur die voorsieningsketting veroorsaak. Die finansiële druk bemoeilik ook voorraadbestuur, aangesien die handhawing van optimale voorraadvlakke moeiliker word.

Gekonfronteer met hierdie uitdagings, sal verspreiders dalk hul voorraad moet verminder, wat lei tot potensiële tekorte en verlore verkoopsgeleenthede. Om kredietrisiko's te versag, kan verspreiders kredietvoorwaardes vir kleinhandelaars verskerp, wat sakeverhoudings kan belemmer en verkoopsvolumes kan verminder. Operasioneel moet verspreiders moontlik personeel besnoei of aktiwiteite afskaal, wat hul vermoë belemmer om stroomaf kleinhandelaars effektief te bedien.

In Februarie 2023 het Scott's Refrigerated Logistics in duie gestort, wat voorsieningskettings vir die groot supermarkte ontwrig het, wat verskaffers en die verspreiding van bederfbare goedere landwyd beïnvloed het. Dit het suiwelprodusente en boere laat sukkel om hul produkte op die mark te kry en hul finansiële posisies te stabiliseer.

Kleinhandelaars

Die probleme waarmee verskaffers en verspreiders te kampe het, val dikwels na kleinhandelaars toe. Wanneer betalingswanbetalings en besigheidsmislukkings finansiële onstabiliteit vir stroomop-ondernemings, soos verspreiders, veroorsaak, word kleinhandelaars dikwels gelaat met vertraagde produkaflewerings en eise vir voorafbetalings, wat druk op hul finansiële hulpbronne plaas.

Hierdie ontwrigtings lei tot voorraadtekorte, wat kleinhandelaars met leë rakke, verlore verkope en ontevrede klante laat. Om hierdie tekorte te versag, sal kleinhandelaars dalk na alternatiewe verskaffers moet wend, wat dikwels hoër koste aangaan wat hul winsmarges erodeer. Boonop kan ontwrigte verskaffingskettings kleinhandelaars dwing om oortollige voorraad van minder gewilde items te hou, wat bergingskoste opjaag en afnames noodsaak.

Tydens die pandemie het onderbrekings in die voorsieningsketting byvoorbeeld gelei tot 'n ooraanbod van voorraad by kleinhandelaars soos Myer en David Jones. Om hierdie surplus aan te pak en voorraad te verskuif, het hulle aggressiewe afslagstrategieë geïmplementeer.

Verbruikers

Ontwrigte voorsieningskettings kan lei tot produktekorte en langer wagtye vir sekere items, wat dit vir verbruikers uitdagend maak om te vind wat hulle nodig het wanneer hulle dit nodig het. Soos besighede finansiële druk navigeer, kan hulle pryse oor verskeie kategorieë verhoog, wat huishoudelike begrotings verder onder druk plaas.

Ekonomiese onstabiliteit, tesame met besigheidsmislukkings, kan verbruikersvertroue erodeer, wat lei tot versigtiger bestedingsgewoontes. In reaksie hierop skuif verbruikers hul inkopievoorkeure na afslagkleinhandelaars of aanlynplatforms, op soek na beter aanbiedings en meer betroubare verskaffers.

Hoe kan firmas die rimpel-effekte van besigheidsmislukkings en B2B-betalingswanbetalings bestuur?

- Verbeter kredietrisikobeoordelings: Firmas, insluitend banke, verskaffers en verspreiders, kan hul vermoë verbeter om betalingswanbetalings te bestuur deur gevorderde data-analise en voorspellende risikomodellering te omhels. Hierdie benadering stel hulle in staat om hul kliënte se kredietwaardigheid meer doeltreffend te ondersoek, wat tydige ingrypings moontlik maak in geval van verwagte wanbetalings. Gereelde kontrole oor kliënte en potensiële kliënte se finansiële gesondheid verseker ook dat krediet versigtig verleen word, wat die waarskynlikheid van toekomstige wanbetalings verminder.

- Diversifiseer kliënte- en verskaffersbasis: Om met 'n wye reeks kliënte en verskaffers te skakel, verminder afhanklikheid van enige besigheid. Deur risiko oor verskeie firmas te versprei, kan maatskappye die gevolge van finansiële probleme in enige enkele entiteit beperk en 'n meer stabiele kontantvloei handhaaf. Deur hierdie benadering uit te brei, kan banke hul finansiële produkaanbiedinge diversifiseer, wat hulle help beskerm teen afswaaie in spesifieke sektore.

- Onderhandel veilige kontrakbepalings: Die insluiting van streng kontraktuele voorsorgmaatreëls soos vooruitbetalings, prestasieverbande en kredietbriewe kan finansiële transaksies verseker en besighede beskerm teen potensiële wanbetalings. Deur 'n mate van betaling vooraf te verseker of fondse deur 'n bank te waarborg, kan maatskappye risiko's wat verband hou met vertraagde of gemiste betalings verminder.

- Handhaaf likiditeit: Effektiewe likiditeitsbestuur is die sleutel tot die handhawing van besigheidskontinuïteit. Die fasilitering van toegang tot buigsame kredietbronne soos wentelkredietfasiliteite of oortrekkings kan besighede help om fluktuasies glad te bestuur. Hierdie strategiese ondersteuning help om operasionele stabiliteit tydens afswaai te handhaaf.

Wat is volgende?

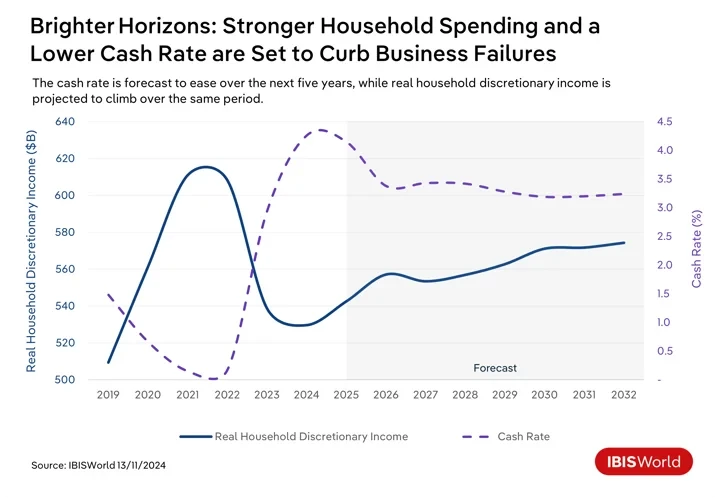

As ons vorentoe kyk, is Australië gereed vir ekonomiese verskuiwings wat 'n impak kan hê op B2B-betalingswanbetalings en besigheidsmislukkings. Aangesien voortslepende inflasiedruk oor die kort termyn steeds afneem, word verwag dat die Reserwebank van Australië die kontantkoers vroeg in 2025 sal verlaag. Verlaagde leenkoste sal finansiële laste op besighede met bestaande skuld verlig en investering in groei-inisiatiewe aanmoedig. Verbeterde toegang tot bekostigbare krediet sal likiditeit verbeter, wat besighede in staat stel om bedryfsuitgawes en B2B-betalings meer effektief te bestuur. Desondanks sal dit waarskynlik verskeie kontantkoersdalings neem vir besighede om die volle effek te ervaar.

Verligting van rentekoerse en verminderde verbandterugbetalings oor die volgende paar jaar is gereed om verbruikersvertroue en besteding aan diskresionêre produkte en dienste 'n hupstoot te gee. Hierdie tendens sal ondernemings bevoordeel, hul vermoë om uitgawes te dek verbeter en betalingswanbetalings te verminder.

Ten spyte van 'n relatief positiewe uitkyk, bly verskeie uitdagings oor. Wêreldwye onsekerhede soos geopolitieke spanning en handelsontwrigting het die potensiaal om uitvoerafhanklike nywerhede te weeg, wat lei tot moontlike betalingswanbetalings. Die oorgang na 'n laekoolstof-ekonomie sal voortgaan om beleggings te eis, wat kontantvloeie beïnvloed en moontlik wanbetalings van B2B-betalings sal verhoog indien dit nie effektief geïmplementeer word nie. Boonop kan die Australiese Belastingkantoor se aggressiewe pogings om belastingskuld te verhaal, bydra tot druk op sakeondernemings wat kontant is. Om belastingbetalings bo verskaffersfakture te prioritiseer, kan per ongeluk bydra tot 'n toename in B2B-betalingswanbetalings.

Watter strategieë kan professionele persone finansier om veerkragtigheid en paraatheid te verbeter met opkomende ekonomiese neigings?

- Bevorder strategiese finansiële beplanning: Om besighede aan te moedig om by finansiële beplanning betrokke te raak, sal help om ontwikkelende ekonomiese toestande suksesvol te navigeer. Dit sluit in gereelde hersiening en aanpassing van finansiële strategieë om veranderinge in rentekoerse, inflasie en verbruikersbestedingspatrone te weerspieël. Deur buigsaamheid en aanpasbaarheid in beplanning te handhaaf, kan firmas voordeel trek uit opkomende geleenthede en risiko's wat met ekonomiese verskuiwings verband hou, versag.

- Gebruik tegnologiese innovasie: Firmas moet prioritiseer om digitale betaalplatforms aan te neem en outomatisering en blokkettingtegnologie te benut. Hierdie instrumente kan finansiële transaksies vaartbelyn maak, deursigtigheid verbeter en finansiële bedrywighede se doeltreffendheid verbeter. Hierdie aanvaarding fasiliteer vinniger, veiliger transaksies, verminder verwerkingstye en verminder foute.

- Verbeter risikobestuursprosesse: Om potensiële ekonomiese onsekerheid te navigeer, moet professionele persone hul risikobestuursraamwerke verbeter. Dit behels die uitvoer van gereelde strestoetsing en scenario-analise om die impak wat verskeie ekonomiese toestande op finansiële stabiliteit sal hê, te verstaan. Deur potensiële kwesbaarhede te identifiseer en effektiewe versagtingstrategieë te implementeer, kan firmas eksterne skokke beter weerstaan.

- Versterk kontantvloeibestuur: Doeltreffende kontantvloei en bedryfskapitaalbestuur is van kardinale belang om finansiële stabiliteit te verseker. Finansiële professionele persone moet daarop fokus om rekeninge ontvangbare en betaalbare prosesse te optimaliseer om likiditeit te verbeter. Dit kan die heronderhandeling van betalingsvoorwaardes met verskaffers en kliënte behels, die verbetering van voorraadbestuur en die gebruik van dinamiese kontantvooruitskattingstegnieke om voldoende likiditeit vir bedryfsbehoeftes en finansiële verpligtinge te verseker.

Finale Woord

Die toename in besigheidsmislukkings en B2B-betalingswanbetalings in Australië beklemtoon die behoefte vir maatskappye om proaktiewe en aanpasbare finansiële strategieë te implementeer. Hierdie uitdagings illustreer die deurslaggewende rol wat vooruitdenkende finansiële bestuur speel om volhoubaarheid en veerkragtigheid in 'n wisselende ekonomiese landskap te verseker.

Om hierdie uitdagings effektief te navigeer, moet besighede daarop fokus om deurlopende waaksaamheid en buigsaamheid te handhaaf. Dit behels die voortdurende monitering van ekonomiese neigings en die aanpassing van finansiële strategieë in reaksie op veranderende marktoestande. Deur dit te doen, kan besighede potensiële ontwrigtings beter antisipeer en hul bedrywighede aanpas om bedreigings te versag.

Dit is van kardinale belang vir maatskappye om aanpasbaar te wees in hul finansiële beplanning en bedrywighede. Hierdie aanpasbaarheid stel hulle in staat om vinnig op onmiddellike finansiële druk te reageer en hul strategieë in lyn te bring met langtermyn ekonomiese verskuiwings om mededingend te bly.

Bron van IBISWêreld

Vrywaring: Die inligting hierbo uiteengesit word verskaf deur ibisworld.com onafhanklik van Cooig.com. Cooig.com maak geen voorstelling en waarborge oor die kwaliteit en betroubaarheid van die verkoper en produkte nie. Cooig.com ontken uitdruklik enige aanspreeklikheid vir oortredings met betrekking tot die kopiereg van inhoud.