Die jongste International Textile Manufacturers Federation (ITMF) Global Textile Industry Survey (GTIS) onthul voortgesette stagnasie vir die tekstielsektor weens voortdurende ekonomiese uitdagings, swak vraag en hoë koste.

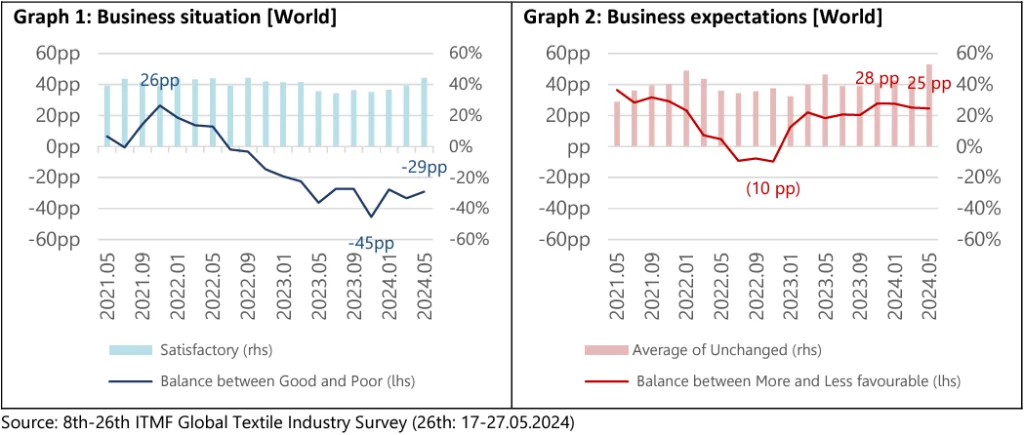

Die Global Textile Industry Survey (GTIS) deur ITMF het getoon die tekstielbesigheidsklimaat bly grootliks onveranderd, met slegs 'n marginale toename in maatskappye wat "bevredigende" saketoestande rapporteer. Terwyl sakeverwagtinge die afgelope jaar bestendig gebly het, moet hierdie optimisme nog in tasbare verbeterings oor die verskaffingsketting vertaal word.

Die balans tussen "goeie" en "swak" bestelling-inname het effens verbeter, en verwagtinge vir bestelling-inname oor ses maande neig opwaarts. Die bestellingsagterstand bly egter relatief stabiel op ongeveer twee maande, wat 'n geringe toename toon van 1.9 maande in Maart tot 2.1 maande in Mei 2024. ITMF waarsku om hierdie klein styging as 'n definitiewe positiewe tendens te interpreteer.

Swak vraag is steeds die primêre bekommernis vir wêreldwye tekstielvervaardigers, hoewel die betekenis daarvan ietwat afgeneem het oor die afgelope ses maande.

Ander uitdagings wat die tekstielbedryf in die gesig staar, sluit in hoë grondstof- en energiepryse, geopolitieke spanning en 'n tekort aan geskoolde werkers.

GlobalData se Geopolitics: Executive Briefing-verslag het beklemtoon dat die klere- en tekstielbedryf nie vreemd is vir ontwrigtings en uitdagings wat voortspruit uit geopolitieke faktore soos konflikte, handelsbeleide en politieke onstabiliteit nie. Hierdie veranderlikes beïnvloed aansienlik verbruikersvraag, bedryfskoste, voorsieningskettings en verkrygingsbesluite binne die kleresektor.

Christopher Granville van GlobalData TS Lombard het in die verslag gesê: “Geopolitieke risiko was histories geneig om ver van die daaglikse sakebekommernisse te wees. Dit is nie meer die geval nie.”

Nog 'n verslag met die titel: "Thematic Intelligence: Geopolitics in Retail & Apparel," het getoon dat geopolitieke gebeure 'n "rimpeleffek" vir kleinhandelaars en verbruikers kan skep.

Die ITMF-opname het ook streeksverskille in bestellingkansellasies uitgelig. Terwyl Afrika en Europa relatief lae kansellasiekoerse gerapporteer het, het die Amerikas hoër vlakke ervaar, met spinners en afwerkings/verwers/drukkers wat die segmente wat die meeste geraak word.

Voorraadvlakke bly 'n bekommernis, met 59% van maatskappye wat gemiddelde voorraadvlakke in Mei 2024 gerapporteer het. Noord-Amerika het die hoogste voorraadvlakke onder streke geregistreer, terwyl spinners boaan die lys onder industriesegmente was. Alhoewel voorraad by handelsmerke en kleinhandelaars hoog bly, is daar tekens van 'n geleidelike afname.

Kapasiteitsbenuttingskoerse het 'n beskeie toename getoon en bereik 71% in Mei 2024. Hierdie syfer verteenwoordig 'n effense herstel van die daling wat begin het ná die hoogtepunt van 80% wat aan die einde van 2021 aangeteken is. Deelnemers aan die opname spreek hoop uit vir verbeterde kapasiteitsbenutting in die komende ses maande.

Die langdurige negatiewe sakesiklus het baie tekstielmaatskappye gedwing om teen 'n verlies of met verminderde kapasiteitsbenutting te werk, met geen noemenswaardige verandering wat in 2024 verwag word nie.

Vroeër hierdie maand (Junie) het data van Stocklytics.com bevind die wêreldwye modemark sal na verwagting in die volgende drie jaar met byna 40% groei om 'n triljoen-dollar-industrie te word.

Bron van Net Styl

Vrywaring: Die inligting hierbo uiteengesit word verskaf deur just-style.com onafhanklik van Cooig.com. Cooig.com maak geen voorstelling en waarborge oor die kwaliteit en betroubaarheid van die verkoper en produkte nie.